2. Estructura del pressupost local. Contingut i documentació del pressupost

2.1 Estructura del pressupost local

2.1.1 Estructura del pressupost

El pressupost s’ha de presentar, obligatòriament, d’acord amb la classificació econòmica i la classificació per programes de la despesa. Aquesta classificació és determinada per una codificació numèrica establerta en l’Ordre EHA/3565/2008, que regula l’estructura dels pressupostos de les entitats locals.

- Classificació econòmica: es determina, com el seu nom indica, per la naturalesa econòmica dels ingressos i les despeses. Aquesta classificació consta de tres nivells (el capítol, l’article i el concepte), ampliables en el subconcepte, que es podrà desenvolupar, si escau, en la partida.

- Classificació per programes: respon a la naturalesa de les activitats a realitzar. S’estructura en tres nivells (àrees de despesa, política de despesa i grups de programes), ampliables en dos més, programes i subprogrames.

Exemple:

Com es classificaria una despesa d’un import de 500 euros destinada a reparar un vehicle municipal que té la funció o l’objectiu de netejar els vials municipals?

Resposta:

Codificació de la despesa: 214_163

Import de 500 euros

a) Classificació econòmica 214

2 Despesa corrent

21 Reparació, manteniment i conservació

214 Elements de transport

b) Classificació per programa 163

1 Serveis públics bàsics

16 Benestar comunitari

163 Neteja viària

En qualsevol cas, dins d’aquestes classificacions pressupostàries cada entitat local pot fer les adaptacions oportunes, i així ajusta el pressupost a les seves característiques particulars. Les úniques limitacions en aquest sentit són l’obligació d’ajustar-se íntegrament als capítols i articles en la classificació econòmica i a l’àrea de despesa, a les polítiques de despesa i al grup de programa en la classificació per programes.

Hi ha nou capítols que integren els pressupostos d’ingressos i despeses, que formen l'estructura o la classificació econòmica pressupostària.

↑ 2.1 Estructura del pressupost local |

↑ Índex de la unitat

2.1.1.1 Contingut dels capítols de despeses

Les despeses que s’apliquen a cadascun dels capítols són les següents:

Capítol 1. Despeses de personal

Són les despeses relacionades bàsicament amb els sous i salaris de funcionaris, personal laboral i eventual, assegurances socials i altres despeses de caràcter social per al personal que manté una relació laboral o estatutària amb l’entitat local.

Capítol 2. Despeses en béns i serveis

Les despeses que s’incloguin en aquest capítol són els que es relacionen amb les de subministrament, compres, prestacions de serveis, tributs i altres de corrents.

Capítol 3. Despeses financeres

Les despeses que s'han d’imputar són els interessos derivats d’operacions de crèdit o de deute públic, serveis bancaris, despeses de constitució d’operacions financeres i interessos de demora.

Capítol 4. Transferències corrents

Despeses derivades de les aportacions no condicionades o subvencions (condicionades o finalistes) a altres administracions o ens de fora del sector públic, per finançar activitats destinades a cobrir necessitats d’interès públic.

Capítol 5. Fons de contingència

Reserva de crèdits pressupostaris per a imprevistos.

Capítol 6. Inversions reals

Dintre d’aquest capítol s’inclouen les despeses destinades a crear infraestructura i a crear o adquirir béns de naturalesa inventariable necessària per al funcionament dels serveis. En general s’imputen a aquest capítol les despeses previstes en l’annex d’inversions reals que s’uneix als pressupostos generals de les entitats locals.

Capítol 7. Transferències de capital

De manera anàloga amb les transferències corrents, es diferencien d’aquestes en el fet que les transferències de capital sempre estan destinades a una finalitat, que normalment és el finançament de la despesa de capital.

Capítol 8. Actius financers

En aquest capítol s’inclouen les despeses derivades de la compra d’actius financers, com ara accions, participacions, obligacions o de préstec concedits.

Capítol 9. Passius financers

Incorpora despeses derivades d’operacions financeres, bàsicament présteca i crèdits (són les amortitzacions del capital d’operacions de finançament rebudes).

2.1.1.2 Contingut dels capítols d’ingressos

Els ingressos que s’apliquen a cadascun dels capítols són els següents:

Capítol 1. Impostos directes

Són els ingressos derivats dels impostos en què la càrrega tributària recau directament sobre la persona que obté una renda o gaudeix d’un patrimoni. En aquest capítol s’inclou l’impost de béns immobles (IBI), l’impost de vehicles de tracció mecànica (IVTM), l’impost d’increment de valor de terrenys de naturalesa urbana (IIVTNU) i l’impost d’activitats econòmiques (IAE).

Capítol 2. Impostos indirectes

Ingrés que representa un impost que és una translació de la carrega tributària de qui suporta el fet imposable al productor de béns i serveis; en les entitats locals, l’impost de construccions i obres (ICIO).

Capítol 3. Taxes i altres ingressos

Inclou tots els ingressos associats a la prestació de serveis concrets (taxes i preus públics), així com les contribucions especials, quotes urbanístiques, multes, sancions i altres ingressos diversos.

Capítol 4. Transferències corrents

Les transferències són ingressos que provenen d’altres administracions o de fora del sector públic, finalista o no, que finança activitats de les entitats locals.

Capítol 5. Ingressos patrimonials

Són ingressos derivats del patrimoni de les entitats locals, com poden ser lloguers, interessos de dipòsits, rendiments de participacions, cànons, etc.

Capítol 6. Alienació d’inversions reals

Ingressos derivats de transaccions amb sortida o lliurament de béns de capital que siguin propietat de les entitats locals.

Capítol 7. Transferències de capital

De manera similar a les transferències corrents, es diferencien d’aquestes en què les transferències de capital sempre estan destinades a una finalitat, que normalment és el finançament de despeses de capital.

Capítol 8. Actius financers

Inclou els ingressos derivats del reintegrament d’actius financers, com ara accions, participacions, obligacions o de préstecs concedits.

Capítol 9. Passius financers

Incorpora ingressos derivats d’operacions financeres, bàsicament préstecs i crèdits.

| ING | DESPESES | ||

|---|---|---|---|

| 1 | Impostos directes: p. ex., rebut de l’IBI, IVTM, IVTNU, IAE | 1 | Remuneracions personal: p. ex., nòmina de personal |

| 2 | Impostos indirectes: p. ex., liquidació de l’impost que grava la construcció d’una obra | 2 | Béns corrents i serveis: p. ex., compra de material d’oficina |

| 3 | Taxes, vendes de béns i serveis i altres ingressos: p. ex., ingressos per una taxa d’ocupació de via pública | 3 | Financeres: p. ex., interessos anuals del préstec concertat |

| 4 | Transferències corrents: p. ex., subvenció de la Generalitat per finançar plans d’ocupació | 4 | Transferències corrents: p. ex., subvencions directes a persones físiques de risc social |

| 5 | Ingressos patrimonials: p. ex., lloguer d’una propietat municipal | 5 | Fons contingència: p. ex., fons per a futurs augments retributius de la Llei de pressupostos, que no estan confirmats però davant la incertesa es creu convenient de generar una reserva de crèdit) |

| ING. CORRENTS | DESP. CORRENTS | ||

| RESULTAT OPERACIONS CORRENTS | |||

| 6 | Alienació d’inversions reals: p. ex., venda d’un vehicle municipal | 6 | Inversions reals: p. ex., obra d'un pavelló municipal esportiu |

| 7 | Transferències de capital: p. ex., subvenció de la Diputació per finançar obra pública | 7 | Transferències de capital: p. ex., subvenció d'una obra de reforma d'una església |

| RESULTAT OPERACIONS DE CAPITAL | |||

| RESULTAT OPERACIONS NO FINANCERES = resultat operacions corrents + resultat operacions de capital | |||

| 8 | Actius financers: p. ex., devolució o ingrés de bestreta de remuneració | 8 | Variacions d’actius financers: p. ex., pagament de bestreta de remuneració |

| 9 | Passius financers: p. ex., ingrés total d’un préstec bancari concertat a llarg termini | 9 | Variacions de passius financers: p. ex., pagament de la part anual d’un préstec bancari concertat a llarg termini |

| RESULTAT OPERACIONS FINANCERES | |||

| RESULTAT PRESSUPOSTARI = resultat operacions no financeres + resultat operacions financeres, primer indicador de capacitat pressupostària a curt termini | |||

2.1.2 Classificació per programes del pressupost

Les àrees de despesa que s’integren en el pressupost de despeses en la seva classificació per programes són:

- Serveis públics bàsics

- Actuacions de protecció social

- Producció de béns públics de caràcter preferent

- Actuacions de caràcter econòmic

- Actuacions de caràcter general

- Deute públic.

2.1.2.1 Contingut de les àrees de despesa

Àrea de despesa 1. Serveis públics bàsics

Despesa originada per serveis públics de prestació obligatòria de les entitats locals.

Àrea de despesa 2. Actuacions de protecció i promoció social

Despesa i transferències derivades del règim general de previsió, pensions de funcionaris, atencions de caràcter beneficoassistencial i a grups amb necessitats especials i foment de l'ocupació.

Àrea de despesa 3. Producció de béns públics de caràcter preferent

Despesa en sanitat, educació, cultura, lleure i esport.

Àrea de despesa 4. Actuacions de caràcter econòmic

Despeses en activitats, serveis i transferències per desenvolupar el potencial dels diferents sectors de l'activitat econòmica.

Àrea de despesa 9. Actuacions de caràcter general

Despeses en activitats per exercir funcions del govern o del suport administratiu, logístic i tècnic a tota l'organització. Despeses generals i transferències genèriques no imputades a cap altra àrea.

Àrea de despesa 0. Deute públic

Comprèn les despeses d'interessos i amortització del deute públic i la resta d'operacions financeres de naturalesa similar, amb exclusió de les despeses que derivin la formalització de la mateixa.

↑ 2.1 Estructura del pressupost local |

↑ Índex de la unitat

2.1.3 Altres estructures pressupostàries

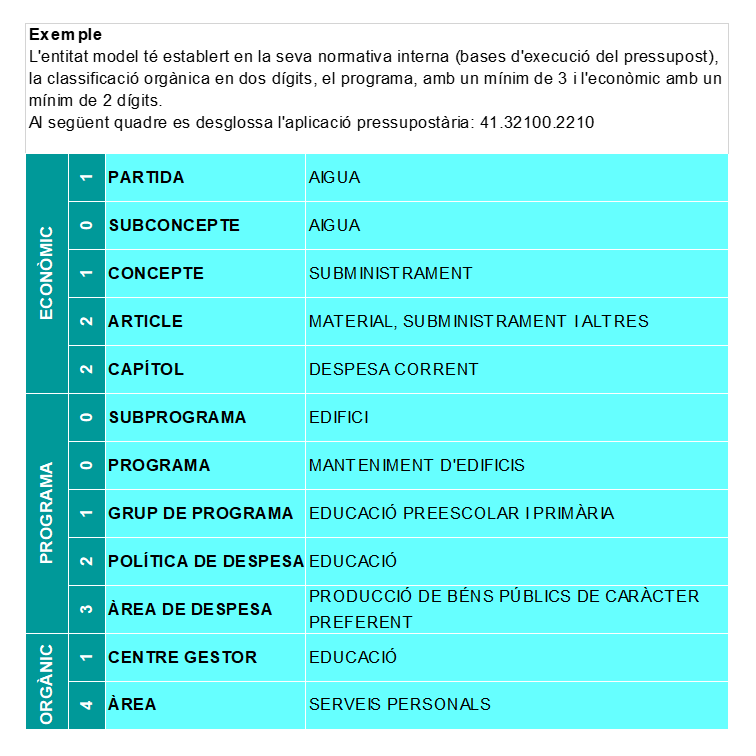

Les entitats locals poden presentar els seus pressupostos amb estructures diferents de les derivades de les classificacions econòmiques i per programes, a través de l'anomenada classificació orgànica. Aquesta classificació orgànica s'haurà d'afegir a la classificació econòmica i per programes i en conjunt formen el que s'anomena aplicació pressupostària, també es pot anomenar partida pressupostària.

Adoptar la classificació orgànica és potestatiu, i reflecteix la unitat a la qual s’assigna la despesa, així com l’òrgan de gestió al qual s’atribueixen els crèdits consignats en cada aplicació pressupostària, partida pressupostària. En estar aquesta classificació sotmesa als reglaments o decrets d’organització, actualment les diferents normatives no estableixen regles sobre els criteris als quals s’ha de sotmetre la classificació, o sobre els nivells de desagregació d’aquesta, i permeten que cada entitat disposi el que consideri oportú en funció del seu desenvolupament organitzatiu. S’haurà d’establir en les bases d’execució del pressupost o en els reglaments de caràcter general que actuïn en substitució, quan les disposicions hagin de regir amb un caràcter més durador que la vigència d’aquestes.

Podem citar a títol orientatiu l'exemple següent:

Codificació orgànica de dos dígits en un ajuntament vinculada a les àrees de gestió i a les unitats gestores.

Àrees de gestió municipal: s'identifiquen amb els àmbits de serveis (àrea de serveis generals, àrea de serveis territorials, etc.).

Unitats gestores: identifiquen cadascuna de les àrees de gestió encarregades de l'execució dels programes pressupostaris encomanats a l'àmbit d'actuació (unitat gestora de recursos humans, unitat gestora de cultura, etc.).

↑ 2.1 Estructura del pressupost local |

↑ Índex de la unitat

2.1.4 Definició d'aplicació pressupostària

L’aplicació pressupostària és la conjunció de les classificacions per programes i econòmica, en l’àmbit de grups de programes i concepte, respectivament. En cas que l’entitat local opti per utilitzar la classificació orgànica, l’aplicació pressupostària és definida per la conjunció de les classificacions orgànica, per programes i econòmica. L’aplicació pressupostària es defineix, almenys, per la conjunció de les classificacions per programes i econòmica, en l’àmbit de grup de programa o programa i concepte o subconcepte, respectivament.

Exemple pràctic Com es classificaria una despesa d’un import de 500 euros destinada a reparar un vehicle municipal que té la funció o l’objectiu de netejar els vials municipals, si el centre gestor responsable és la brigada municipal que pertany a l'Àrea de Serveis Territorials?

Resposta

Codificació de la despesa: 31_214_163

Import de 500 euros

a) Classificació orgànica 31 (codificació voluntària de l'entitat)

Una classificació podria ser aquesta:

3 Serveis territorials

31 Brigada municipal

b) Classificació econòmica 214

2 Despesa corrent

21 Reparació, manteniment i conservació

214 Elements de transport

c) Classificació per programa 163

1 Serveis públics bàsics

16 Benestar comunitari

163 Neteja viària

↑ 2.1 Estructura del pressupost local |

↑ Índex de la unitat

2.1.5 Definició de crèdit pressupostari

El crèdit pressupostari es defineix com l’expressió xifrada de l’aplicació pressupostària. S’entén per crèdit inicial l’assignat a cada aplicació pressupostària en el pressupost de l’entitat aprovat definitivament.

Exemple pràctic Com es classificaria una despesa d’un import de 500 euros destinada a reparar un vehicle municipal que té la funció o l’objectiu de netejar els vials municipals, a fer pel centre gestor de la despesa associat a la brigada municipal?

Resposta:

| Reparar vehicle municipal de la brigada municipal | CRÈDIT INICIAL | MODIFICACIÓ | CRÈDIT FINAL |

|---|---|---|---|

| 31_214_163 | 500 | 0 | 500 |

↑ 2.1 Estructura del pressupost local |

↑ Índex de la unitat

2.2 Contingut i documentació del pressupost local

2.2.1 Contingut del pressupost

Per a l’exercici pressupostari, que ha de coincidir amb l’any natural, els pressupostos generals de les entitats locals s’han d'elaborar i aprovar anualment i han de contenir:

- El pressupost de l'entitat

- Els pressupostos dels organismes autònoms dependents d’aquesta

- Els estats de previsió de despeses i ingressos de les societats mercantils, el capital social de les quals pertanyi íntegrament a l’entitat local.

↑ 2.2 Contingut i documentació del pressupost local |

↑ Índex de la unitat

2.2.2 Documents que integren el pressupost

El Reial decret legislatiu 2/2004, de 5 de març, pel qual s’aprova el text refós de la Llei reguladora de les hisendes locals, i el Reial decret 500/1990, pel qual es desenvolupa el capítol primer del títol sisè de la Llei de les hisendes locals, en matèria de pressupostos, distingeixen entre:

- Documentació bàsica que s’integra en el pressupost general de l’entitat local.

- Documentació adjunta com annex al pressupost general de l’entitat local.

- Documentació complementària que acompanya el pressupost general de l’entitat local.

1. Documentació bàsica que s’integra en el pressupost general de l’entitat local

1.1 Documentació principal

- El pressupost de l'entitat local, que és el document on s’exposa l’activitat financera de l’entitat local quan aquesta actua com a administració matriu. El pressupost de l’entitat conté:

- L'estat de despeses, que inclou, amb l'especificació deguda, els crèdits necessaris per atendre el compliment de les obligacions.

- L’estat d’ingressos, que inclou estimacions dels diferents recursos econòmics a liquidar durant l’exercici.

- Els pressupostos dels organismes autònoms dependents d’aquesta, i se'n diferencien els administratius dels de caràcter comercial, industrial, financer o similar.

- L’estat de despeses, que inclou, amb l'especificació deguda, els crèdits necessaris (o les estimacions de despesa per als de caràcter no administratiu) per atendre el compliment de les obligacions.

- L’estat d’ingressos, que inclou les estimacions dels diferents ingressos o recursos econòmics a liquidar o realitzar durant l’exercici.

- Els estats de previsió de despeses i ingressos de les societats mercantils, el capital social de les quals pertanyi íntegrament a l’entitat local.

- L’estat de despeses, que inclou, amb l'especificació deguda, la previsió de despeses necessàries per atendre el compliment de les obligacions.

- L’estat d’ingressos, que inclou les estimacions dels diferents ingressos a realitzar durant l’exercici.

1.2. Document inclòs en el pressupost general de l’entitat local

- Les bases d’execució del pressupost general.

Contenen, per a cada exercici, l’adaptació de les disposicions generals en matèria pressupostària a l’organització i les circumstàncies de la pròpia entitat local. Les bases d’execució del pressupost general es constitueixen com una norma pressupostària autònoma.

Aquest document es converteix en l’instrument que permet a l’entitat local fer possible la seva autonomia pressupostària, ja que "han de contenir l’adaptació de les disposicions generals en matèria pressupostària a l’organització i les circumstàncies de la pròpia entitat, així com les necessàries per a la seva correcta gestió, i cal establir les prevencions que es considerin oportunes o convenients per a la millor realització de les despeses i la recaptació dels recursos […]".

El contingut d’aquesta norma és en principi obert; no obstant això, l’entitat local no pot modificar el que s'ha legislat per a l’administració econòmica i no pot comprendre preceptes d’ordre administratiu que requereixen un procediment legal i solemnitats específiques diferents del que es disposa en el pressupost.

Entre altres matèries, i d’acord amb el que estableix el reglament pressupostari, les entitats locals han de regular en les bases d’execució del pressupost el següent:- Nivells de vinculació jurídica dels crèdits

- Relació expressa i taxativa dels crèdits que es declarin ampliables, amb detall dels recursos afectats.

- Regulació del règim de les transferències de crèdits, i establir, en cada cas, l’òrgan competent per autoritzar-los.

- Procediment per tramitar els expedients d’ampliació i generació de crèdits, així com d’incorporació de romanents de crèdit.

- Normes que regulin el procediment d’execució del pressupost.

- Desconcentracions o delegacions en matèria d’autorització i disposició de despeses, així com de reconeixement i liquidació d’obligacions.

- Documents i requisits que, segons el tipus de despesa, justifiquin el reconeixement de l’obligació.

- Forma en què els perceptors de subvencions han d’acreditar el fet de trobar-se al corrent de les seves obligacions fiscals amb l’entitat i justificar l’aplicació dels fons rebuts.

- Supòsits en què es poden acumular diverses fases d’execució del pressupost de despeses en un únic acte administratiu.

- Normes que regulen l’emissió d’ordres de pagament a justificar i bestretes de caixa fixa.

- Regulació dels compromisos de despeses pluriennals.

2. Documentació adjunta com annex al pressupost general de l’entitat local

2.1 Plans d’inversió i els seus programes de finançament que, si escau i durant un període de quatre anys, puguin ser formulats per l’entitat local.

Els plans d’inversió s’han d'identificar mitjançant el codi que se’ls assigni, que no pot ser modificat fins que acabi. Per a cada projecte s’ha d’especificar, com a mínim:

- Codi d’identificació

- Denominació del projecte

- Any d’inici i any de finalització

- Import total previst

- Anualitat prevista per a cadascun dels quatre exercicis

- Tipus de finançament, determinant si es finança amb recursos generals o amb ingressos afectats

- Previsible vinculació dels crèdits assignats

- Òrgan encarregat de la seva gestió.

Els programes de finançament, que completen els plans d’inversió anterior, han de contenir: - La inversió prevista a realitzar en cadascun dels quatre exercicis.

- Els ingressos procedents de subvencions, contribucions especials, despeses d’urbanització, recursos patrimonials i altres ingressos de capital previstos per obtenir en aquests exercicis, així com una projecció de la resta dels ingressos previstos en el citat període.

- Les operacions de crèdit necessàries per completar el finançament, amb la indicació dels costos que generaran.

2.2 Els programes anuals d’actuació, inversions i finançament de les societats mercantils, del capital social de les quals sigui titular únic o partícip majoritari l’entitat municipal.

Són documents informatius i no vinculants, el termini al qual s'han de circumscriure és l’any pressupostari, i recullen l’activitat de les societats mercantils municipals, de titularitat íntegra o majoritària.

El contingut inclou:

- L’estat d’inversions reals i financeres a efectuar durant l’exercici.

- L’estat de les fonts de finançament de les inversions amb especial referència a les anotacions a percebre de l’entitat local o dels seus organismes autònoms.

- La relació dels objectius a assolir i de les rendes que s’esperen generar.

- Memòria de les activitats a realitzar en l’exercici.

Les societats mercantils, el capital de les quals pertanyi íntegrament o majoritàriament a una entitat local, han de remetre a aquesta, abans del dia 15 de setembre de cada any, les seves previsions de despesa i ingressos, així com els programes anuals d’actuacions, inversió i finançament. L’objectiu és que el president o presidenta de l’entitat formi el pressupost general de l’entitat municipal, i per això la normativa obliga les societats mercantils participades íntegrament o majoritàriament a enviar aquesta documentació amb caràcter previ.

2.3 L’estat de consolidació del pressupost de l'entitat amb el de tots els pressupostos i estats de previsió dels seus organismes autònoms i societats mercantils.

L’estat de consolidació del pressupost és l’annex al qual s’atribueix més importància, perquè amb aquest es dona compliment al principi d’unitat. D’aquesta manera, els pressupostos dels diferents ens amb personalitat jurídica que executen activitats locals s’unifiquen, i s'eliminen les possibles duplicitats, quant a despeses i ingressos recíprocs, que hi puguin haver entre si. Permet copsar la visió real de tota l’activitat economicofinancera de l’ens, independentment de les formes de gestió dels serveis que s’han triat.

Les regles i el procediment per consolidar els pressupostos determinen que s’han d'eliminar els estats d’ingressos i despeses a què afectin, les operacions següents quan s’efectuïn entre l’entitat, els seus organismes autònoms o les seves societats mercantils:

- Transferències corrents i de capital, qualsevol que en sigui la ubicació econòmica i la definició

- Despeses i ingressos derivats de cessions de personal.

- Compravendes de béns corrents o de capital.

- Prestacions de serveis.

- Tributs locals i preus públics o privats exigibles per entitats, els pressupostos de les quals es consolidin.

- Altres ingressos i despeses de naturalesa similar.

La consolidació d’ingressos i despeses s'ha de dur a terme d’acord amb el model d’estructura pressupostària seguit per les entitats locals. L’estat de consolidació s'ha de presentar, com a mínim, en l’àmbit de l'àrea de despesa i capítol, i s’ha d’adjuntar el desglossament de les operacions internes objecte d’eliminació.

2.4 L’estat de previsió de moviments i situació del deute amb el detall de les operacions de crèdit o endeutament pendents de reemborsament al principi de l’exercici, de les noves operacions previstes per dur-se a terme al llarg de l’exercici i del volum d’endeutament al tancament de l’exercici econòmic, amb la distinció de les operacions a curt termini, a llarg termini, de recurrència al mercat de capitals i realitzades en divises o similars, així com les amortitzacions que es preveuen realitzar en l’exercici.

3. Documentació complementària que acompanya el pressupost general de l’entitat local

3.1 Documentació de l’entitat local

- Memòria. Explicació del seu contingut i de les principals modificacions que presenti en relació amb el pressupost vigent.

- Liquidació del pressupost. Tant de l’exercici anterior com del progrés de l’exercici en curs, referida, almenys, a sis mesos de l’exercici en curs. En tots dos casos l’interventor o interventora ha de subscriure aquests documents, els quals s’han d’adaptar al que es disposa en la instrucció de comptabilitat.

- Annex de personal. Conté la relació i la valoració dels llocs de treball existents en aquesta, de manera que es doni la correlació adequada amb els crèdits per a personal inclosos en el pressupost.

- Annex de les inversions. A realitzar en l’exercici, subscrit per la presidència i degudament codificat.

Per cada projecte s'ha d’especificar, com a mínim:- Codi d’identificació.

- Denominació del projecte.

- Any d’inici i any de finalització previstos.

- Import total previst.

- Anualitat prevista per a cadascun dels quatre exercicis.

- Tipus de finançament, i determinar si es finança amb recursos generals o amb ingressos afectats.

- Previsible vinculació dels crèdits assignats.

- Òrgan encarregat de la seva gestió.

- Un informe economicofinancer. S'hi exposen les bases utilitzades per avaluar els ingressos i les operacions de crèdit previstes, la suficiència dels crèdits per atendre el compliment de les obligacions exigibles i les despeses de funcionament dels serveis i, en conseqüència, l’efectiu anivellament del pressupost.

- Annex de beneficis fiscals en tributs locals, que ha de contenir informació detallada dels beneficis fiscals i la seva incidència en els ingressos de l'entitat.

- Annex amb informació relativa als convenis subscrits amb les comunitats autònomes en matèria de despesa social, amb l'especificació establerta en l'article 168 del Reial decret llei 2/2004.

3.2 Documentació de l’organisme autònom:

igual que el pressupost de l’entitat local, els pressupostos dels organismes autònoms han de contenir un estat d’ingressos i un altre de despeses. Així mateix, han d'incloure la documentació addicional esmentada anteriorment, però, en aquest cas, per a cadascun dels organismes:

- Memòria.

- Liquidació del pressupost de l’exercici anterior i avanç de la de l’exercici en curs, referida, almenys, a sis mesos d’aquest.

- Annex de personal.

- Annex de les inversions a realitzar en l’exercici.

- Un informe economicofinancer. Tant els pressupostos dels organismes autònoms com la documentació complementària han de ser remesos per l’òrgan competent de cadascun dels organismes a l’entitat local per presentar-los al ple abans del 15 de setembre de cada any.

A més dels documents indicats, el reglament pressupostari estableix que els organismes autònoms de caràcter comercial, industrial, financer o anàleg, hi han d'acompanyar, juntament amb el pressupost, la documentació següent: - L’estat de previsió del compte d’explotació, desenvolupat d’acord amb la normativa comptable, ha d'incloure les despeses i els ingressos necessaris per desenvolupar l’activitat de l’organisme. L’estat ha de posar de manifest la previsió de benefici o pèrdua com a resultat de l’activitat de l’organisme.

- L’estat de previsió del compte resum d’operacions comercials. S’hi han d'incloure les estimacions de totes les despeses i ingressos de naturalesa comercial. El seu saldo mostra el resultat que preveu obtenir l’organisme en el desenvolupament de la seva activitat comercial, excloent-ne la imputació de costos de producció i de qualsevol altra naturalesa, vinculats a activitats internes, en el cas d’organismes industrials.

- El quadre de finançament anual, que posa de manifest l’origen i la quantia prevista de les fonts de finançament de l’organisme i l’ús previsible d’aquestes.

3.3 Documentació de la societat mercantil:

igual que el pressupost de l’entitat local i els organismes autònoms, els pressupostos de les societats han de contenir un estat d’ingressos i un altre de despeses.

Després de l’aprovació del nou Pla general comptable les societats mercantils han de presentar:

- El compte de pèrdues i guanys:

inclou els ingressos i les despeses de l’exercici i, per diferència, el resultat d’aquest. - El pressupost de capital:

és format per l’estat de les inversions reals i financeres a efectuar durant l’exercici i per l’estat de les fonts de finançament de les inversions, amb especial referència a les aportacions rebudes de l’entitat municipal o dels seus organismes autònoms.

↑ 2.2 Contingut i documentació del pressupost local |

↑ Índex de la unitat