1. Introducció al sistema comptable, tributari i de la Seguretat Social

1.1 Definició de sistema fiscal, sistema tributari i sistema impositiu

Els governs, per executar les polítiques públiques, disposen del pressupost de despeses com a eina d’assignació dels recursos públics, que ha de respondre als principis d’eficiència i d’economia. Aquestes despeses han de disposar d’uns ingressos suficients que garanteixin la sostenibilitat financera del sistema. El conjunt dels ingressos públics de l’Estat, les comunitats autònomes i les entitats locals, és el que coneixem com a sistema fiscal, que inclou els ingressos derivats de les operacions financeres, els patrimonials i els tributaris.

El sistema tributari, configurat com una part del sistema fiscal, és el conjunt de normes i instruments per regular la gestió dels tributs que el componen, amb els quals es finança una part de la despesa pública. En el nostre cas hi ha tres sistemes tributaris diferents i complementaris entre si: l’estatal, els autonòmics i els locals.

Finalment, el sistema impositiu és el conjunt d’impostos establerts, deixant de banda la resta d’ingressos públics tributaris.

La Constitució espanyola, en l’article 31.1, estableix que:

"1. Tothom ha de contribuir a sostenir les despeses públiques d'acord amb la seva capacitat econòmica mitjançant un sistema tributari just inspirat en els principis d'igualtat i progressivitat que, en cap cas, té abast confiscador."

Com a desenvolupament d’aquest precepte, la Llei 58/2003, de 17 de desembre, general tributària (LGT), és l’eix central de l’ordenament tributari, recull els principis essencials i regula les relacions entre l’Administració tributària i els contribuents.

1.1.1 Principis del sistema tributari

Els principis del sistema tributari espanyol estan definits en l’article 3.1 de la LGT:

“1. L'ordenament del sistema tributari es basa en la capacitat econòmica de les persones obligades a satisfer els tributs i en els principis de justícia, generalitat, igualtat, progressivitat, distribució equitativa de la càrrega tributària i no-confiscatorietat.”

Així podem establir els cinc principals principis que regeixen el sistema:

- Generalitat. Tots estem obligats a pagar tributs sempre que es compleixin els requisits per fer-ho. Implica que, tot i tenir aquesta obligació, no tothom ha de pagar els mateixos tributs.

- Igualtat. Cap norma pot donar privilegis a una persona o un grup de persones determinat fent-lo pagar menys tributs, tot i que el que sí que es pot regular és l’establiment de bonificacions o exempcions objectives que, en funció del compliment, redueixin la càrrega impositiva d’alguns tributs.

- Capacitat econòmica. Els impostos es paguen en funció de les característiques econòmiques de cada persona. Els principals factors que poden determinar aquesta capacitat són l’obtenció d’una renda (del treball, d’activitats econòmiques o empresarials, del patrimoni o del capital), la titularitat d’un patrimoni i la transmissió o l'adquisició de béns.

- Progressivitat. Les persones amb més capacitat econòmica han de pagar més tributs proporcionalment que les persones amb una menor capacitat. Aquest principi es veu més clarament en els impostos directes com l’IRPF, on l’escala de l’impost incrementa el percentatge de tributació per a les persones que tenen obtencions de renda més altes, i arriba a un percentatge de retenció d’un 47% per a les persones que tenen rendiments del treball superiors a 300.000 euros anuals. Per contra, en els impostos indirectes, aquest efecte no es veu directament en l’escala impositiva, que és la mateixa independentment de la riquesa de la persona, sinó que és el fet de poder adquirir més béns i més cars el que determinarà aquesta progressivitat.

- No-confiscatorietat. Els impostos no poden representar una càrrega que impliqui que els individus vegin compromès el patrimoni o els ingressos per pagar-los. En tot cas, no hi ha en tota la normativa tributària una definició concreta d’aquest límit de no-confiscatorietat, tot i que és una matèria que ha estat objecte de diversos pronunciaments en diverses sentències del Tribunal Constitucional.

A més a més, l’article 4 de la LGT regula la reserva de llei per a l’establiment de tributs.

↑ 1.1 Definició de sistema fiscal, sistema tributari i sistema impositiu

↑ Índex de la unitat

1.1.2 Classes de tributs

L’article 2 de la LGT estableix tres grans tipologies de tributs:

- Taxes: són els tributs per la utilització privativa o l’aprofitament del domini públic, la prestació de serveis o la realització d’activitats en règim de dret públic quan els serveis o les activitats no siguin de sol·licitud o recepció obligada pels obligats tributaris.

- Contribucions especials: són els tributs per l’obtenció d’un benefici o augment de valor dels béns de l’obligat tributari com a conseqüència d’una actuació de l’administració (realització d’obres públiques o establiment o ampliació de serveis públics).

- Impostos: són els tributs exigits sense cap mena de contraprestació o benefici directe, que es meriten per negocis, actes o fets que impliquen la capacitat econòmica del contribuent.

Dintre dels impostos, cal distingir dues grans tipologies:

- Impostos directes: graven el patrimoni i la renda dels individus. Habitualment són progressius. Els principals en el nostre sistema fiscal són l’IRPF i l’impost de societats.

- Impostos indirectes: graven els serveis o productes que adquireixen els individus independentment de la seva renda. No són progressius. El principal impost en el nostre sistema fiscal és l’IVA.

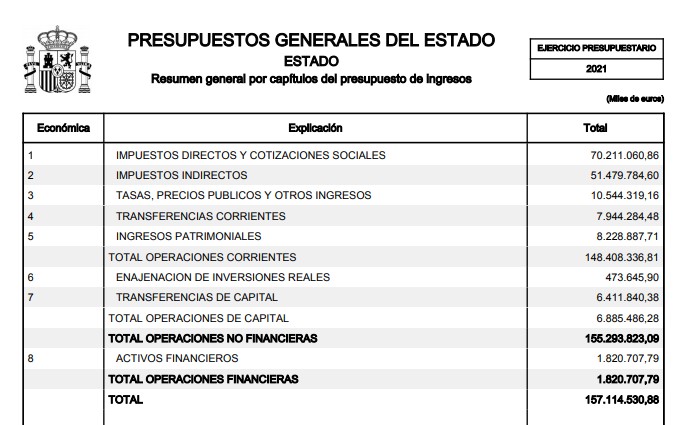

En el conjunt del sistema fiscal, els tributs que més importants són els impostos. Representen el principal element d’obtenció de fons del pressupost d’ingressos estatal atès que, tot i que en algun cas tenim impostos totalment o parcialment cedits a les comunitats autònomes, la gran majoria són de gestió i recaptació centralitzada. Per fer-nos una idea d’aquesta importància només cal veure el resum del pressupost d’ingressos i despeses de l’Estat per al 2021:

D’un pressupost total de 157.114,5 milions d’euros, la recaptació conjunta d’impostos directes i indirectes representen 121.690,8 milions d'euros, un 77,45% dels ingressos. Si continuem analitzant les dades dels pressupostos estatals i mirem la composició dels capítols I i II, podrem observar que el volum principal de la recaptació són els impostos sobre la renda (principalment IRPF i IS) i l’impost sobre el valor afegit (IVA), amb una recaptació conjunta d'un import superior als 100.000 milions d’euros:

↑ 1.1 Definició de sistema fiscal, sistema tributari i sistema impositiu

↑ Índex de la unitat

1.2 Sistema comptable

El sistema comptable és el conjunt de normes i principis que han de seguir les empreses independentment de la forma jurídica, individual o societària, amb l’objectiu de donar una imatge fidel de la seva situació econòmica i patrimonial.

La comptabilitat ha de ser concebuda com un sistema d’informació econòmica, així com un element d’ajuda en la presa de decisions per la direcció i, fins i tot, per qualsevol altra persona o entitat que pugui estar interessada en la situació de l’empresa. L’actual Pla general de comptabilitat (PGC) va ser aprovat pel Reial decret 1514/2007, de 16 de novembre. Aquest pla transposa diverses directives europees emmarcades en les normes internacionals de comptabilitat (NIC/NIIF).

A la comptabilitat cal registrar totes les operacions amb vessant econòmica de l’activitat de l’empresa. El llibre principal on es fan aquestes anotacions és el llibre diari. Cadascuna de les anotacions que es fan reben el nom d’"assentaments". Aquest llibre és obligatori, però no pel PGC, sinó pel Codi de comerç. Al PGC el que s’estableix és el pla de comptes, normes de valoració i l’establiment dels comptes anuals com elements per mostrar la imatge financera i patrimonial de l’empresa.

Els comptes anuals comprenen el balanç de situació, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net, l’estat de fluxos d’efectiu i la memòria.

Els documents i registres comptables també són els elements de suport principal per a la liquidació dels impostos derivats de l’activitat de les empreses, atès que són el recull de les operacions econòmiques realitzades durant els diversos períodes impositius.

1.3 La Seguretat Social

La necessitat d’un sistema de Seguretat Social és determinada per l’article 41 de la CE, que estableix que:

“Els poders públics han de mantenir un règim públic de Seguretat Social per a tots els ciutadans que garanteixi l’assistència i les prestacions socials suficients en les situacions de necessitat, especialment en cas de desocupació. L’assistència i les prestacions complementàries són lliures.”

Actualment la norma principal de regulació del sistema és el Reial decret legislatiu 8/2015, de 30 d’octubre, pel qual s’aprova el text refós de la Llei general de la Seguretat Social, que en l'article 42 determina quin és l’abast de la seva acció protectora:

- L’assistència sanitària per maternitat, malaltia comuna o professional i accident, tant laboral com no laboral.

- La recuperació professional.

- Les prestacions econòmiques per qualsevol d’aquestes situacions així com les pensions de jubilació, de viudetat, d’orfandat i d'altres, tant en les modalitats contributives com no contributives.

- Les prestacions familiars de la Seguretat Social.

- Les prestacions de serveis socials.

En alguns dels serveis o les prestacions de la Seguretat Social s’estableixen dues modalitats, la contributiva i la no contributiva. En el primer cas, les prestacions s’obtenen per l’aportació dels treballadors al sistema, que els garanteix un determinat nivell de cobertures. El segon cas es tracta d’un sistema assistencial, atès que, independentment de les aportacions, garanteix unes prestacions mínimes per a qualsevol persona que compleixi els requisits i que no tingui dret a la versió contributiva. Un exemple de prestació que disposa d’aquesta doble modalitat són les pensions de jubilació. En aquest cas la modalitat contributiva es calcula d’acord amb les bases de cotització al sistema durant un període mínim de 15 anys i màxim de 35 anys (a partir dels 35 anys de cotització correspon el 100% de la pensió de jubilació), mentre que en la modalitat no contributiva la quantitat és fixa. Evidentment, la diferència entre l'una i l'altra és l’import de les prestacions: mentre que en la modalitat contributiva s’estableix entre 9.655,80 euros bruts anuals (pensió de jubilació mínima per a persones sense cònjuge a càrrec) i els 37.904,86 euros bruts anuals (pensió de jubilació màxima), en la modalitat no contributiva l’import a percebre és, amb caràcter general, de 5.639,20€ bruts anuals.

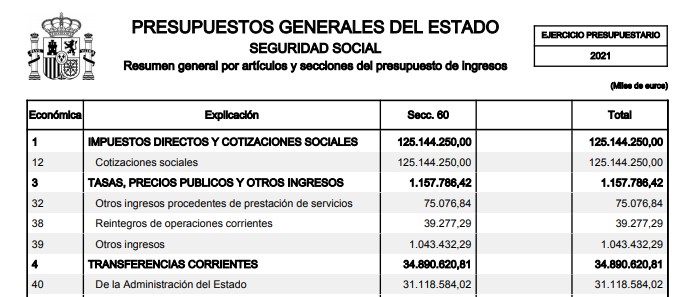

Pel que fa al finançament del sistema, tot i que hi ha una percepció que la Seguretat Social es nodreix únicament de les quotes recaptades pels afiliats i els ingressos propis, com per exemple els patrimonials, el cert és que el sistema de finançament és mixt i, tot i que el principal element de recaptació són efectivament les aportacions per les cotitzacions socials, també té força importància les aportacions que es reben de l’Administració general de l’Estat. El pressupost de la Seguretat Social en els pressupostos generals de l’Estat per al 2021 és de 176.185,4 milions d’euros, dels quals 125.144,2 milions corresponen a les cotitzacions socials i 31.118,5 milions, a aportacions de l’Administració de l’Estat:

Per dimensionar la importància de la recaptació en cotitzacions socials les podem comparar amb el total que recapta l’Estat en impostos directes i indirectes que, tal com hem vist anteriorment, és de 121.690,8 milions d'euros. Així veiem que les cotitzacions socials superen en uns 3.500 milions aquesta xifra.

D’altra banda, el fet que l’Administració de l’Estat faci una aportació al sistema de la Seguretat Social amb els ingressos obtinguts pels impostos i altres elements tributaris, comporta una garantia de la redistribució de renda entre els ciutadans.