3. Principals models amb la Seguretat Social

3.1 Règims de la Seguretat Social

La Seguretat Social, tal com hem vist al primer tema, té com a principal font d’ingressos les quotes recaptades pels seus afiliats.

L’afiliació a la Seguretat Social es fa en algun dels diferents règims de cotització que s’estableixen en funció de les activitats desenvolupades. Els principals règims són:

- Règim general. En aquest règim es troben tots els treballadors per compte d’altri. Hi ha dues especialitats dintre d’aquest règim, els artistes i els professionals taurins.

- Règim especial de treballadors autònoms.

- Règim especial de la mineria del carbó.

- Règim especial dels treballadors del mar.

Els diferents règims tenen associades diferents condicions de cotització i d’accés a determinades prestacions del sistema.

Una de les principals diferències entre el règim general i el de treballadors autònoms és que, mentre que en el primer les bases de cotització es calculen en funció de les percepcions salarials que rep el treballador/a, en el cas dels autònoms és el mateix treballador qui escull la base sobre la qual cotitzarà, que haurà d’estar compresa entre el mínim i el màxim establert per a cada exercici. Això fa que a la pràctica la majoria de treballadors autònoms optin per cotitzar per les bases mínimes, independentment del nivell d’ingressos.

Per al 2021, la base mínima de cotització és de 944,40 euros, que implica una quota mensual de 289 euros, i inclou els conceptes següents:

- Contingències comunes, 28,30%.

- Contingències professionals, 1,30%.

- Per finalització d’activitat, 0,90%.

- Per mesures de formació, orientació professional i promoció de l’activitat d’emprenedoria, 0,1%.

La base màxima de cotització és de 4.070,10 euros mensuals, que implicaria una quota d’autònoms de 1.245,45 euros.

Com que els autònoms poden escollir les cotitzacions, era una pràctica bastant generalitzada la pujada de les bases els darrers anys de cotització abans de la jubilació. Per aquest motiu, s’ha limitat aquesta possibilitat establint un límit màxim d’increment de les bases a partir dels 47 anys, i en funció de les bases de cotització que es tinguessin amb caràcter previ. Amb això s’intenta limitar que un autònom que ha estat pagant el mínim durant gran part de la seva activitat, només pujant les bases durant la darrera part de la seva vida laboral vegi incrementada substancialment la pensió de jubilació.

3.2 Règim general de la Seguretat Social

Al règim general cotitzen tant els empresaris com els treballadors que es troben inclosos. Els empresaris estan obligats a fer una deducció a les nòmines dels treballadors per la part que han de cotitzar i posteriorment ingressar-la a la Seguretat Social, amb la part que els correspon a ells.

Les bases de cotització dels treballadors estan determinades en funció dels seus conceptes salarials. La base màxima de cotització per al 2021 és de 4.070,10 euros, i la mínima, de 1.050,00 euros, mentre no s’aprovi l’increment del salari mínim interprofessional. Sobre la base de cotització s’apliquen els diferents tipus, que són:

- A càrrec del treballador/a

- Contingències comunes: 4,70%.

- Atur: 1,55% per a treballadors amb contractes indefinits i 1,60% per a treballadors amb contractes de durada determinada.

- Formació professional: 0,10%.

- A càrrec de l’empresa

- Contingències comunes: 23,60%.

- Atur: 5,50% per a treballadors amb contractes indefinits i 6,70% per a treballadors amb contractes de durada determinada.

- Formació professional: 0,60%.

- Fons de Garantia Salarial: 0,20%.

- Accidents de treball i malalties professionals. Cada activitat laboral té uns percentatges específics (disposició addicional quarta de la Llei 42/2006). Per exemple, el personal amb feines exclusives d’oficina té cotitzat un 1,50% per aquests conceptes. Aquesta cotització es divideix en dos blocs IT (incapacitat temporal) i IMS (invalidesa, mort i supervivència).

Per tant, un treballador/a amb un contracte indefinit cotitza un 6,35% de la seva base de cotització, mentre que a l’empresa li correspon un 29,90%, més els percentatges que en funció de l’activitat laboral li correspongui per accidents de treball i malalties professionals, és a dir, gairebé cinc vegades la cotització dels treballadors.

3.3 Sistema RED i sistema de liquidació directa (SLD)

El sistema RED (remissió electrònica de documents) és un servei de la Tresoreria General de la Seguretat Social per canalitzar els tràmits entre aquesta i les empreses a través d’internet. És obligatori per a totes les empreses i els subjectes responsables del compliment de l’obligació de cotitzar en qualsevol dels règims de la Seguretat Social. Respecte als treballadors autònoms, només és obligatori si tenen també la condició d’empresari, i en relació amb les dades dels seus treballadors.

A través del sistema RED es poden fer els tràmits següents:

- Cotització (liquidacions, ingrés de quotes per domiciliació bancària, canvi de dades bancàries, etc.).

- Afiliació (altes i baixes de treballadors, petició d’informes, etc.).

- Tramitacions relacionades amb les incapacitats temporals.

En relació amb les cotitzacions, a partir de l’any 2015 es va començar a implementar progressivament i de manera generalitzada el sistema de liquidació directa (SLD). Amb aquest nou sistema es passa d’un model d’autoliquidació a un de facturació, en què la Tresoreria General de la Seguretat Social emet les propostes de liquidació i les empreses només les han de revisar i confirmar. Amb aquest sistema s’obtenen els beneficis següents:

- Simplifica les cotitzacions a la Seguretat Social.

- Augmenta la seguretat de les empreses en ser la TGSS qui coneix i aplica les normes de cotització de cada moment.

- S’implementen nous serveis amb més detalls sobre les cotitzacions.

- La TGSS canalitza l'atenció només per canals electrònics.

3.3.1 Funcionament del sistema de liquidació directa

L’empresari sol·licita a la TGSS, entre el primer i el penúltim dia del termini d’ingrés de les cotitzacions, el càlcul de les liquidacions dels treballadors.

La TGSS, si disposa de prou informació, emet l’esborrany del càlcul, que posa a disposició de l’empresari perquè ho confirmi. Si hi ha errades que no permeten fer el càlcul, les comunica per modificar-les.

Un cop validades les dades, la TGSS emet la facturació de les cotitzacions. Si per algun motiu només es pot fer el càlcul sobre alguns treballadors, ho fa sobre aquests i informa de les errades de la resta, per tal que les empreses puguin modificar o completar les dades i d’aquesta manera es pugui completar el càlcul de totes les liquidacions.

Tot i que aquest sistema simplifica el procés de càlcul i liquidació de les cotitzacions, continua sent l’empresari el responsable i l'obligat a tenir introduïdes al sistema les dades correctes i actualitzades de cadascun dels treballadors, així com les dades empresarials que puguin tenir efectes en les cotitzacions. Amb aquestes dades de què ja disposa la TGSS (dades de l’activitat i situació de l’empresa, afiliació, altes, baixes i modificació de dades dels treballadors), un cop completades amb les dades específiques que aporten les empreses per a cada període de cotització, es pot fer la facturació de la liquidació. Aquestes dades que han de facilitar són principalment les bases de cotitzacions i la realització d’hores extraordinàries.

El sistema de liquidació directa es configura amb trams. Es considera un tram cadascuna de les parts que queden fraccionades en un mateix període de liquidació i que tenen unes característiques de cotització totalment idèntiques. Així el treballador/a que està d’alta durant tot el mes i que no té cap variació en les seves dades ni resta de circumstàncies, té un únic tram per a tot el mes. Per contra, els treballadors als quals s'apliqui qualsevol fet que comporti una variació, tenen tants trams de cotització com períodes en els quals les dades siguin homogènies.

La importància del sistema de trams, a banda de la simplificació de la informació de les cotitzacions, és la possibilitat de traspassar la informació d’uns mesos als següents. Com hem dit anteriorment, les empreses han de comunicar determinades dades per a cada període de liquidació, que bàsicament són les bases de cotització atès que, com que depenen directament dels conceptes que cobra el treballador/a mes a mes, no és possible que la TGSS disposi d'aquestes dades. Tot i això, el que sí que permet el sistema de liquidació directa és la recuperació de bases del mes anterior, que es pot fer sempre que el treballador/a tingui un únic tram durant els mesos (tant l’actual com l’anterior) i no s’hagi modificat cap altra data que pugui afectar la cotització (canvi de grup de cotització, per exemple). En aquests casos, no cal carregar noves dades al sistema, només s’ha de recuperar la informació del mes anterior i la TGSS ja disposarà de totes les dades necessàries per emetre la facturació de les cotitzacions. Tot i que les dades puguin ser coincidents, el mes de gener de cada any no és possible recuperar les dades de desembre de l’any anterior.

3.4 Models de cotització a la Seguretat Social

El resultat del procés de liquidació correcte de les quotes de cotització mitjançant el sistema de liquidació directa, són dos documents que la TGSS envia a les empreses.

3.4.1 Rebut de liquidació de cotitzacions (RLC)

És el document que determina la quantitat a ingressar del període i serveix com a document per poder efectuar el pagament. Es correspon amb l’antic document TC1. Hi consten les dades identificatives de l’empresa, del període i del compte de cotització, i posteriorment un detall dels diferents conceptes de cotització amb la suma de les bases per tots els treballadors inclosos i els imports a liquidar per a cadascun d’ells. La suma de tots aquests imports és el resultat de la liquidació.

Els conceptes que com a mínim apareixen en l’apartat de descripció són:

- Contingències comunes

- IT d’accidents del treball

- IMS d’accidents del treball.

D’aquesta manera es recullen tant les cotitzacions per contingències comunes com les corresponents a contingències professionals, amb el total de les bases dels treballadors. La columna d’import recull tant els valors de les retencions practicades a les nòmines com la part que correspon a la cotització empresarial. D’aquesta manera l’ingrés que efectua l’empresa d’acord amb aquesta liquidació inclou la totalitat de l’aportació al sistema de Seguretat Social per a aquell període i compte de cotització.

↑ 3.4 Models de cotització a la Seguretat Social

↑ Índex de la unitat

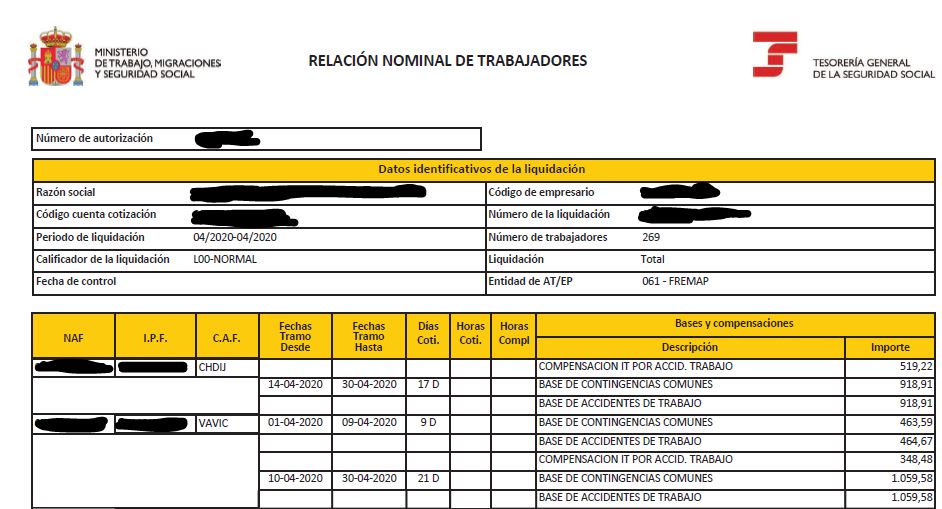

3.4.2 Relació nominal de treballadors (RNT)

És el document on consten les dades per a cada treballador/a, amb informació de les bases de cotització per contingències comunes i per accidents de treball que corresponen a cada tram de cotització dintre del mes. Es correspon amb l’antic document TC2. Hi consten les dades d’identificació de l’empresa, del període i del compte de cotització, i posteriorment un detall dels treballadors, un a un i per a cada tram de cotització. Així cada treballador/a té tantes línies a la RNT com bases de cotització i trams tingui per aquell mes. Al final del document es presenta un resum de les bases de cotització, que són les que es traspassen al RLC.

Respecte a les dades de detall per a cada treballador/a, s’ha de fer constar:

- NAF. El número d’afiliació a la Seguretat Social del treballador/a.

- IPF. Un codi d’identificació de persona física, compost per dos dígits que indiquen el tipus de document identificatiu i nou dígits amb el codi del document. En el cas d’un DNI, aquest codi començaria per 10 i posteriorment apareixeria el número i la lletra del DNI (p. ex., 1023456789V).

- CAF. És una codificació del nom del treballador/a. És compost per les dues primeres lletres del primer cognom, les dues primeres lletres del segon cognom i la inicial del nom.

- Dates del tram. Dates d’inici i final del tram de cotització. Si el treballador/a només té un tram durant el mes, coincideix amb la data d’inici i final de mes, excepte que hagi estat donat d’alta o de baixa durant el període.

- Dies i hores cotitzats per a cada tram.

- Descripció de les bases de cotització i import per a cadascuna.

↑ 3.4 Models de cotització a la Seguretat Social

↑ Índex de la unitat