5. Anàlisi patrimonial, financera i econòmica

5.1 Principals magnituds comptables

Els dos documents comptables que ens ofereixen informació detallada per poder fer un estudi de la situació patrimonial, econòmica i financera de l’empresa, són el balanç i el compte de pèrdues i guanys o compte de resultats.

5.1.1 Estructura del balanç

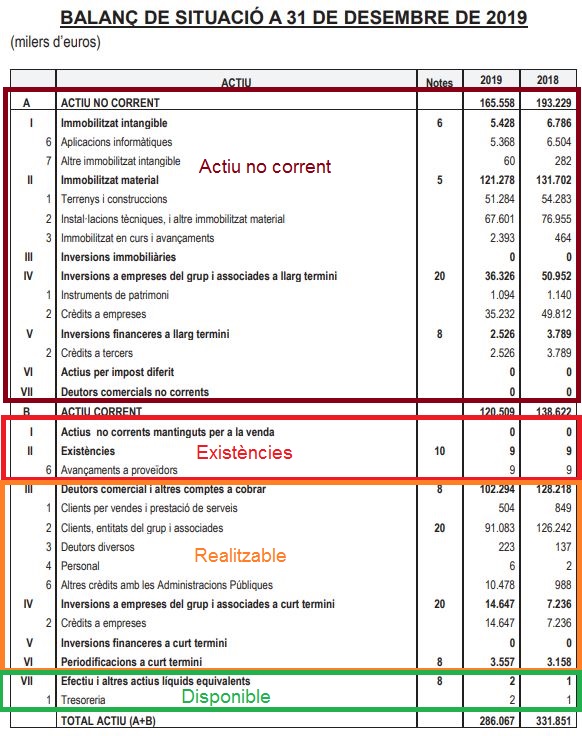

El balanç ens mostra l’estructura patrimonial de l’empresa. Tant l’apartat de l’actiu com el del passiu estan ordenats començant pels elements que tenen menys disponibilitat fins als que tenen una disponibilitat màxima. A l’actiu, el balanç comença per l’immobilitzat (les inversions) i acaba amb els comptes de tresoreria (caixa d’efectiu i bancs). En el passiu es comença pels fons propis (les aportacions dels socis) i acaba amb els deutes a més curt termini.

Comptablement, diferenciem entre comptes a curt i a llarg termini segons els conceptes que tenen un període de permanència a l’empresa inferior o superior a un exercici.

Abans del tancament de l'exercici es fa una reclassificació dels deutes per incloure com a deute a curt termini tot allò que té un venciment l’exercici següent.

Així les principals magnituds que conformen l’actiu del balanç són:

- Actiu no corrent. És la part amb menor disponibilitat dels béns de l’empresa, atès que inclou totes les inversions que l’empresa ha fet amb la intenció que romanguin a llarg termini. El conformen els edificis, la maquinària de producció, aplicacions informàtiques, etc., però també les inversions financeres a llarg termini, és a dir, la participació de l’empresa en altres empreses o entitats amb intenció d’obtenir-hi un control o amb una previsió de mantenir-les durant un període de temps llarg.

- Existències. Aquesta és una magnitud d’especial rellevància en empreses productives, atès que inclou tant les matèries primeres que l’empresa té en un moment determinat per poder iniciar el procés productiu, com els productes que té en fabricació o que ja ha finalitzat i que estan pendents de ser venuts. Les empreses de serveis poden tenir determinats estocs de productes però el seu valor serà molt menor en relació amb el total de l’actiu de l’empresa que les que es dediquen a la fabricació de productes.

- Realitzable. Són els drets de cobrament que esperem rebre en un període relativament curt. Al balanç ens apareixen diferenciades les quantitats que tenim pendents de cobrar de clients, i que per tant provenen de l’activitat principal de l’empresa, d’altres tipus de deutors. També s’inclouen en aquesta agrupació les inversions financeres a curt termini, per exemple si per un moment amb una alta disponibilitat de tresoreria s’ha fet una imposició a termini durant tres mesos per obtenir uns interessos.

- Disponible. Són els diners en efectiu o equivalents. Bàsicament parlem dels diners dipositats als bancs i els que l’empresa té en efectiu.

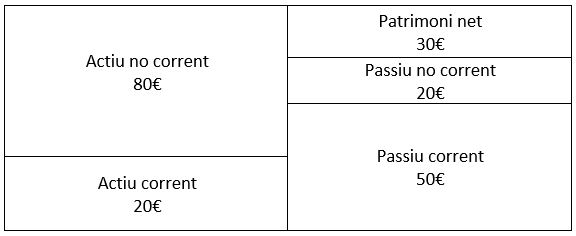

Identifiquem ara aquestes magnituds en el balanç de situació que hem vist en el tema anterior:

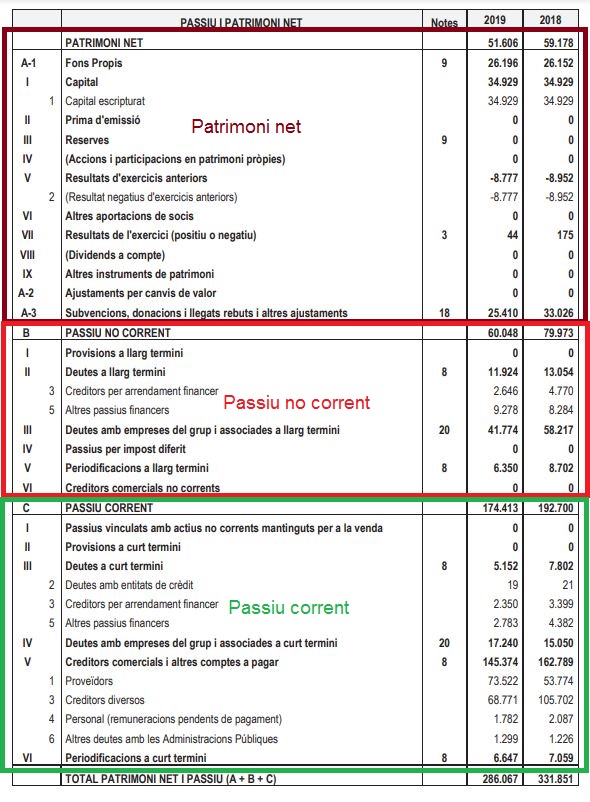

El passiu, el podem dividir en tres grans blocs:

- Patrimoni net. El formen les aportacions dels socis, que es coneix com el "capital de les empreses", i les reserves i els resultats d’exercicis anteriors. Les reserves són part dels beneficis que han obtingut les empreses i que no s’han distribuït entre els socis. D’aquesta manera, sense fer noves aportacions, la capacitat d’autosuficiència econòmica i financera de l’empresa és més gran.

- Passiu no corrent. Són els deutes que l’empresa té a llarg termini i que inclouen tant els préstecs que hagi pogut rebre com les obligacions contretes per determinats contractes, com seria el cas dels arrendaments financers (leasings).

- Passiu corrent. Com en el cas del realitzable, en el balanç també queden diferenciats els deutes que tenim per l’activitat de l’empresa, que són els que tenim amb els proveïdors, d’altres deutes a curt termini.

Com hem fet en el cas de l’actiu, identifiquem ara aquestes magnituds en el balanç de situació que hem vist en el tema anterior:

5.1.2 Estructura del compte de pèrdues i guanys

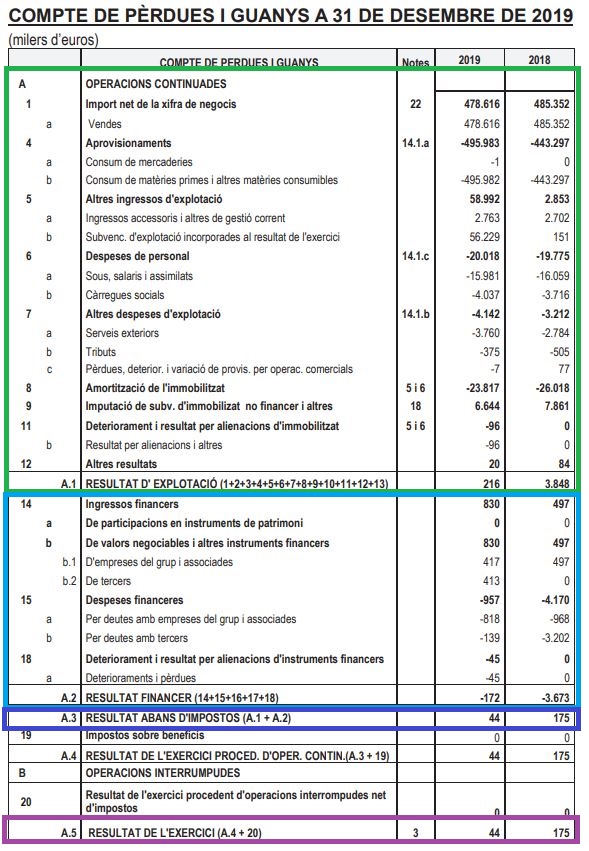

El compte de pèrdues i guanys té un enfocament a l’activitat que ha desenvolupat l’empresa durant l’exercici, mirant no el patrimoni sinó les operacions d’ingressos i despeses de l’exercici. El PGC defineix els ingressos com les operacions que comporten un increment de patrimoni net per a l’empresa durant l’exercici, i les despeses, les que comporten una disminució del patrimoni net. El principal concepte d’ingrés són les vendes produïdes per l’activitat de l’empresa (vendes de mercaderies o vendes de serveis, segons quina sigui l'activitat econòmica), mentre que en l’apartat de les despeses hi ha moltes possibles despeses, que també poden tenir una composició molt desigual en funció de quina sigui l’activitat de l’empresa.

En empreses comercials el principal concepte de despesa són les compres de productes, en les de fabricació solen ser les compres de matèries primeres i en les de serveis la principal despesa són els costos de personal.

Un cop tenim diferenciats ingressos i despeses, el primer que hem de veure és que en el compte de pèrdues i guanys no hi ha una diferenciació en dos grans blocs entre ambdós. L’estructura d’aquest estat comptable està dissenyada en funció de si tenen una vinculació més o menys directa amb l’activitat ordinària de l’empresa. Així podem distingir:

- Resultat d’explotació. És la diferència entre els ingressos i les despeses directament associats a l’activitat de l’empresa. Els principals conceptes que apareixeran seran les vendes, les compres i les despeses salarials.

- Resultat financer. Ingressos i despeses per interessos de préstecs concedits o rebuts o, per exemple, per un guany o pèrdua procedent de la venda d’unes accions, o per haver rebut dividends per repartiment de beneficis d'alguna empresa en la qual tingui participació.

- Resultat abans d’impostos. És la suma del resultat d’explotació i del resultat financer.

- Resultat de l’exercici. És el resultat abans d’impostos ajustat amb l’import que l’empresa ha de pagar per impost de societats i altres ajustos.

Com hem fet anteriorment, veiem sobre el compte de pèrdues i guanys del tema anterior aquestes magnituds:

A banda d’aquestes magnituds, que ja tenen una valoració directa en l'estructura del compte de pèrdues i guanys, també hi ha dos indicadors que es fan servir de manera habitual, amb acceptació a escala internacional, l’EBITDA i l’EBIT.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) ens dona el valor dels guanys de l’empresa abans d’interessos, impostos, depreciacions i amortitzacions, així que ens mostra el resultat de l’empresa sense tenir en consideració aspectes financers o fiscals. Així podem partir del resultat d’explotació i eliminar l’efecte de les provisions i les amortitzacions que estan incloses en el seu càlcul i que, com que normalment són elements que minoren el resultat, caldrà sumar-los, així que l’EBITDA serà una xifra superior al resultat d’explotació.

L’EBIT (Earnings Before Interest and taxes) és el resultat abans d’interessos i impostos, així que coincideix amb el que en l’estructura del compte de pèrdues i guanys és el resultat d’explotació.

Per establir una ràtio comparativa per a totes dues magnituds, es fa servir el marge EBITDA i el marge EBIT, que és el resultat de dividir aquestes dues quantitats pel valor de les vendes de l’exercici. D’aquesta manera podem saber la rendibilitat que obtenim en relació amb les vendes que efectua l’empresa.

Si tenim dues empreses amb un EBITDA de 10.000 euros i un EBIT de 8.000 euros, però per obtenir-los la primera té vendes per valor de 100.000 euros i la segona, per valor de 200.000 euros, aquestes ràtios ens permeten veure quina és la que treu més rendiment en relació amb el volum d’activitat, expressat amb la xifra de les vendes:

Marge EBITDA empresa 1 = (10.000 / 100.000) * 100 = 10%

Marge EBITDA empresa 2 = (10.000 / 200.000) * 100 = 5%

Marge EBIT empresa 1 = (8.000 /100.000) * 100 = 8%

Marge EBIT empresa 2 = (8.000 / 200.000) * 100 = 4%

De manera senzilla es veu que per obtenir els mateixos beneficis l’empresa 2 ha de fer el doble de vendes que l’empresa 1. Si totes dues estan en el mateix sector d’activitat, segurament l’empresa 2 hauria de fer una revisió profunda de les despeses associades a l’activitat per veure si tenen costos que es puguin reduir o si estan venent amb un marge de benefici molt petit respecte als seus competidors, que els obliga a fer moltes més operacions que la resta.

5.2 Anàlisi patrimonial i anàlisi financera

L’anàlisi patrimonial i l'anàlisi financera de les empreses parteix de la composició del balanç de situació. La primera estudia les correlacions entre l’actiu i el passiu de l’empresa, mentre que la segona se centra especialment en la capacitat que té per assumir el pagament dels deutes al venciment.

El valor total de l’actiu sempre serà igual al del patrimoni net més el passiu. Tot i això s’ha de veure quina n'és la composició, així com les diferències en valor absolut que pot presentar aquest document.

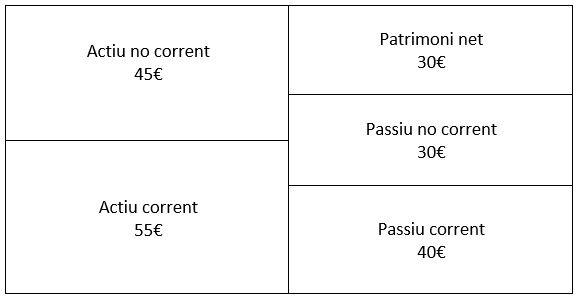

Podríem representar dos de balanços que, tot i ser iguals en l'import total, representin situacions totalment diferents:

Balanç empresa A

Balanç empresa B

Tot i que els dos balanços tinguin un actiu i un passiu per les mateixes quantitats, es poden observar grans diferències en la composició.

L’empresa A té una bona situació financera, atès que el seu actiu corrent cobreix totalment el passiu corrent i encara té un cert marge sobre el passiu no corrent. Això vol dir que amb els diners de què disposa actualment i els que preveu tenir en un termini relativament curt, podrà assumir el pagament dels deutes que té, que també tenen un venciment proper.

El cas de l’empresa B representa una situació oposada. Té molts deutes que tindran un venciment a un termini relativament curt i no disposa de prou actiu corrent per fer-hi front. En aquest cas, l’empresa haurà de refinançar part d’aquests deutes per poder-los assumir amb les seves disponibilitat o, per aquesta situació d’insolvència, podria acabar en una situació de suspensió de pagaments.

L’anàlisi patrimonial de les empreses se centra en l’estudi del fons de maniobra, que es calcula com la diferència entre l’actiu corrent i el passiu corrent. El fons de maniobra pot ser:

- Positiu. Com el cas de l’empresa A, que tindria un valor de 15€ o, en relació amb el valor total del balanç, d’un 15% de l’actiu. És la situació òptima per a la gran majoria d’empreses.

- Zero. Equilibri entre actiu i passiu corrent, però situació no desitjable atès que qualsevol incidència podria fer entrar en negatiu el fons de maniobra.

- Negatiu. Els deutes a curt termini són superiors a les disponibilitats de tresoreria i als drets de cobrament propers. S’ha d’intentar corregir aquesta situació per tornar a un fons de maniobra positiu. Per exemple, es podria renegociar algun venciment a curt termini d’un deute per retornar-lo en un període més llarg i així passar-lo a passiu no corrent, fet que permetria capgirar la situació.

Tot i que a priori no és la situació desitjable, hi ha empreses que funcionen perfectament amb fons de maniobra negatiu i que aconsegueixen que els deutes amb els seus proveïdors financin una part del seu actiu no corrent sense haver de recórrer a préstecs o altres deutes a llarg termini, que normalment comporten despeses financeres més elevades. El cas més habitual d’empreses amb fons de maniobra negatiu són els hipermercats i les grans cadenes de supermercats. En aquest cas, les empreses cobren principalment al comptat, sense que tinguin grans quantitats en drets de cobrament pendents, i tenen acords de pagament amb els proveïdors a terminis relativament llargs. El fet de disposar de grans quantitats d’efectiu per al pagament dels deutes que vagin vencent comporta que no es produeixin tensions greus en els pagaments.

A banda del càlcul del fons de maniobra sobre les dades del balanç també poder calcular determinades ràtios que ens ajudin a verificar quina és la situació de l’empresa. L’estudi d’aquestes ràtios és l’anàlisi financera. Entre les principals podem esmentar:

5.2.1 Ràtio d’endeutament

Amb aquest valor tenim el percentatge de finançament extern respecte als fons propis de l’empresa. En funció de l’activitat i la dimensió de l’empresa, el valor òptim pot variar, però es considera que una ràtio d’endeutament adequada hauria d’estar entre el 40% i el 60%. En tot cas també es calcula diferenciant el passiu corrent i el passiu no corrent:

Ràtio d'endeutament a llarg termini = (passiu no corrent / [passiu total + patrimoni net]) * 100

És clar que una empresa que presenti una ràtio d’endeutament total d’un 50% presentarà una situació financera molt diferent si gairebé la totalitat correspon a endeutament a llarg termini, que indicarà que l’empresa té molt endeutament estructural però no ha de complir el pagament d’aquestes obligacions de manera immediata. Si ho és a curt termini, si molts deutes no provenen directament de les operacions amb els proveïdors, podrien provocar problemes greus per fer front als deutes.

↑ 5.2 Anàlisi patrimonial i anàlisi financera

↑ Índex de la unitat

5.2.2 Ràtio de liquiditat

Aquesta ràtio ens dona en format de percentatge, i per tant d’una manera més comparable entre diferents empreses, la mateixa informació que hem calculat com a fons de maniobra. L’ideal és que el seu valor sigui superior al 100%, que implica que amb els diners que tenim actualment més els cobraments previstos durant l’any serem capaços de fer front a tots els venciments de pagaments de l'exercici vinent.

↑ 5.2 Anàlisi patrimonial i anàlisi financera

↑ Índex de la unitat

5.2.3 Ràtio de solvència

En aquest cas hem de tenir present que la xifra de l’actiu inclou tant l’actiu corrent com el no corrent, i la xifra del passiu també inclou el corrent i el no corrent.

Ens indica quins són els nostres actius per cada 100 euros que tenim de deutes, o sigui què tenim en propietat en relació amb els deutes. El seu valor ideal està per sobre del 150%, que implica que per cada 100 euros que hem de retornar tenim béns o drets de cobrament per fer-hi front per 150 euros. Tot i que una xifra molt alta és indicativa d’una gran solvència de l’empresa, també implicaria una ràtio d’endeutament molt baixa i que per tant els fons propis de l’empresa són molt alts en relació amb el seu actiu, i també acabarà minorant el valor de la rendibilitat del capital, que veurem més endavant.

↑ 5.2 Anàlisi patrimonial i anàlisi financera

↑ Índex de la unitat

5.2.4 Ràtio de tresoreria

També conegut com acid test. Ens indica la disponibilitat per fer front als deutes més immediats amb la tresoreria i els drets de cobrament més immediats (principalment el que ens deuen els clients), tot i que també podríem considerar-ho com l’actiu corrent minorat per les existències. El valor ideal és que sigui 100% o una mica per sobre, que ens indica una capacitat d’assumir els deutes a curt termini sense necessitat de fer noves vendes.

↑ 5.2 Anàlisi patrimonial i anàlisi financera

↑ Índex de la unitat

5.3 Anàlisi econòmica

L’anàlisi econòmica relaciona la informació del balanç amb la del compte de pèrdues i guanys per tal d’obtenir informació sobre la rendibilitat de l’empresa en relació amb els actius i les inversions realitzades. Les principals ràtios són:

- Rendibilitat del capital (també conegut com ROE – Return of Equity).

- Rendibilitat dels actius (també conegut com ROA – Return of Assets).

5.3.1 Ràtio de rendibilitat del capital

Aquest valor mesura quin és el rendiment que obté l’empresa per cada 100 euros d’inversió. No estem parlant de quin és el retorn directe als socis, sinó dels beneficis nets totals. Una part d’aquests beneficis normalment es queden i incrementen els recursos propis de l’empresa, que podríem dir que és una retribució indirecta als socis, atès que no reben diners però la seva participació augmenta de valor per si posteriorment la volen vendre.

S’ha de tenir en compte que segons quina sigui l’estructura de la resta del passiu de l’empresa, sobretot del volum del passiu no corrent, aquesta ràtio pot donar valors força diferents a situacions similars.

Suposem que tenim dues empreses que han obtingut un benefici net de 1.500 euros. La primera té un patrimoni net de 10.000 euros i no té passiu no corrent, és a dir, es finança únicament amb les aportacions que han fet els accionistes. La segona té un patrimoni net de 6.000 euros i un passiu no corrent de 4.000 euros. Si fem el càlcul del ROE per a totes dues empreses obtindríem:

ROE empresa 1 = (1.500 / 10.000) * 100 = 15%. ROE empresa 2 = (1.500 / 6.000) * 100 = 25%.

Com es pot veure, la rendibilitat de la segona empresa per la inversió feta pels accionistes és superior a la primera. També és cert que aquest exemple és una simplificació al màxim i que segurament l’empresa 2 amb les mateixes condicions que la primera hauria de tenir un benefici inferior, atès que la part del passiu no corrent normalment comporta uns costos financers que acaben minorant el benefici net. Si suposem que l’empresa 2 va pagar pel finançament extern 200 euros en el total de l’any, el seu benefici net hagués estat de 1.300 euros i el ROE seria d’un 21,67%, que continua sent superior al de l’empresa 1.

Aquesta ràtio és molt útil per poder prendre decisions d’inversió, atès que amb aquest càlcul tenim una orientació de quina rendibilitat ens donaria adquirir un volum determinat d’accions en l’empresa.

5.3.2 Ràtio de rendibilitat dels actius

Amb el ROA estem mesurant la capacitat de generar beneficis per l’activitat ordinària de l’empresa i amb els recursos que té disponibles durant l’exercici.

El fet de fer servir el resultat d’explotació permet que la mesura estigui lliure d’ingressos extraordinaris, de les càrregues financeres i dels impostos de beneficis, d’aquesta manera el resultat és comparable fins i tot entre empreses de països diferents.

Cal tenir present que el ROA pot donar resultats distorsionats en supòsits com ara que l’empresa hagi fet o estigui en un procés de fer grans inversions que encara no hagin pogut estar plenament disponibles per a la producció, quan es tracta d’empreses de serveis, on l’actiu pot ser relativament baix en relació amb els volums de facturació i de beneficis, o en empreses de recent creació, atès que els primers anys de funcionament els beneficis poden ser baixos respecte a la inversió realitzada.

Per poder veure la utilitat d’aquest indicador, posem també un exemple amb dues empreses. La primera ha obtingut un benefici net de 1.500 euros, i un resultat d’explotació de 1.700 euros. La segona també té un benefici net de 1.500 euros, però el resultat d’explotació és de 1.200 euros. L’actiu total de totes dues empreses és de 20.000 euros.

ROA empresa 1 = (1.700 / 20.000) * 100 = 8,50%. ROA empresa 2 = (1.200 / 20.000) * 100 = 6,00%.

Tot i haver obtingut iguals beneficis nets, en el primer cas, atès que els beneficis de l’activitat ordinària de l’empresa és molt més alt, el ROA és superior. Podem dir que l’empresa 1 treu millor rendiment del seu actiu que l’empresa 2.

Atès que el balanç i el compte de pèrdues i guanys són documents estàtics, que mostren la situació de l’empresa en un moment determinat, l’important és poder comparar la informació entre dos o més períodes consecutius per veure si els paràmetres analitzats tenen una evolució favorable o desfavorable en el temps. Si volem fer la comparació amb altres empreses, sempre s’hauria de fer amb entitats que operin en el nostre mateix sector, atès que l’estructura del balanç serà similar. No tindria cap sentit comparar entre si els estats comptables d’un banc amb els d’una empresa de fabricació de vehicles, per exemple.

↑ 5.3 Anàlisi econòmica

↑ Índex de la unitat