4. Documents comptables de tancament d’exercici

4.1 Els comptes anuals

La comptabilitat de les empreses recull el detall de totes les operacions amb contingut econòmic. Aquestes dades s’agrupen per exercicis comptables, que són els períodes (normalment anuals) que contenen la informació financera de la seva activitat. El més habitual és que, a més a més, l’exercici comptable coincideixi amb l’any natural.

Quan finalitza un exercici comptable, les empreses han d’elaborar un seguit d’informació de resum de la seva situació financera i patrimonial. El conjunt d’aquests documents és el que s’anomena "comptes anuals", que un cop aprovats s'han d'inscriure en el Registre Mercantil. L’objectiu dels comptes anuals és mostrar una imatge fidel del patrimoni, de la situació financera i dels resultats de les empreses.

Els comptes anuals inclouen els documents següents:

- Balanç

- Compte de pèrdues i guanys

- Estat de canvis del patrimoni net

- Estat de fluxos d’efectiu

- Memòria.

4.1.1 Format dels comptes anuals

Els comptes anuals poden tenir diferents formats en funció de la dimensió econòmica de les empreses.

Comptes anuals normals

El Reial decret 1514/2007, de 16 de novembre, va aprovar el Pla General de Comptabilitat (PGC). La part tercera de la norma regula íntegrament el contingut i els requisits de formulació dels comptes anuals.

Els comptes normals són els que s’apliquen per defecte sempre que no es pugui accedir a la versió abreujada que estableix la mateixa norma o que sigui aplicable el PGC per a pimes. Són la versió més extensa i completa dels documents esmentats.

Comptes anuals del Centre de Telecomunicacions i Tecnologies de la Informació de l’exercici 2019

Comptes anuals abreujats

Els comptes anuals abreujats han d’incloure la mateixa informació que els comptes anuals normals, però es permet incloure-hi una versió més reduïda del balanç, del compte de pèrdues i guanys i de la memòria, sempre que es compleixin determinats requisits:

- Balanç i memòria abreujats. Els poden formular les societats que en la data de tancament de l’exercici compleixin, com a mínim, dos d’aquests requisits:

- El total de partides d’actiu no poden superar els 4.000.000 euros.

- L’import net de la xifra anual de negocis no pot superar els 8.000.000 euros.

- El nombre mitjà de treballadors durant l’exercici no pot ser superior a 50.

- Compte de pèrdues i guanys abreujat. El poden formular les societats que en la data de tancament compleixin, com a mínim, dos d’aquests requisits:

- El total de partides d’actiu no poden superar els 11.400.000 euros.

- L’import net de la xifra anual de negocis no pot superar els 22.800.000 euros.

- El nombre mitjà de treballadors durant l’exercici no pot ser superior a 250.

Per poder fer l’aplicació cal que aquestes circumstàncies es compleixin durant dos exercicis consecutius.

Comptes anuals abreujats de la Fundació Jove Orquestra Nacional de Catalunya per a l’exercici 2019

Comptes anuals per a pimes

Poden formular els comptes anuals en aquest format les empreses que apliquen el Pla General de Comptabilitat (PGC) de pimes, aprovat pel Reial decret 1515/2007. Per poder aplicar aquesta versió del PGC han de complir els requisits següents durant dos exercicis consecutius:

- El total de partides d’actiu no poden superar els 4.000.000 euros.

- L’import net de la xifra anual de negoci no pot superar els 8.000.000 euros.

- El nombre mitjà de treballadors durant l’exercici no pot ser superior a 50.

Aquestes empreses només han de presentar obligatòriament el balanç, el compte de pèrdues i guanys i la memòria. Per tant, no cal que presentin l’estat de canvis del patrimoni net ni l’estat de fluxos d’efectiu, tot i que si ho consideren oportú, els poden incloure.

El PGC per a pimes té uns models dels documents que conformen els comptes anuals específics i més simplificats que els establerts en el PGC per a la resta d’empreses.

4.2 Documents que conformen els comptes anuals

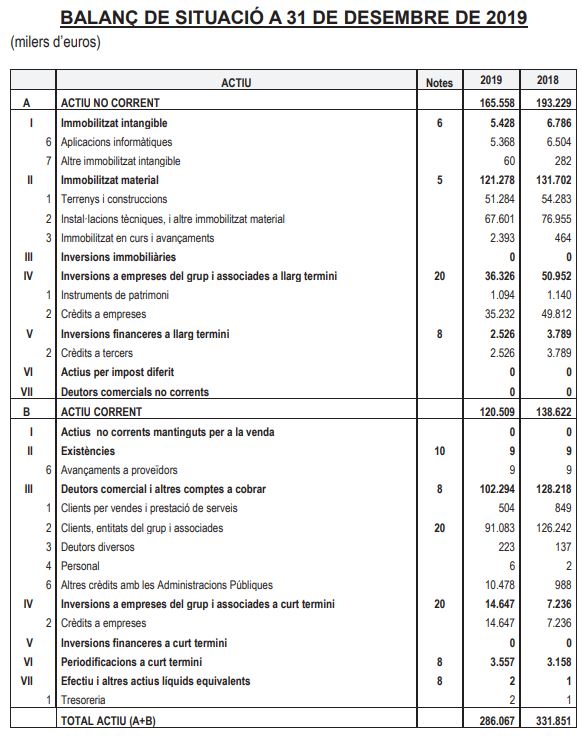

4.2.1 Balanç

El balanç és el document que inclou l’actiu, el passiu i el patrimoni net de l’empresa.

L’actiu són els béns i els drets que l’empresa té davant de tercers. Inclou:

- Béns tangibles, per exemple, una màquina de producció.

- Béns intangibles, per exemple, un programa informàtic fet a mida.

- Imports pendents de cobrar. El cas més habitual són les factures pendents de cobrament als clients.

- Actius financers, per exemple, una inversió en accions d’una altra societat.

- Tresoreria. Serien els diners tant en efectiu com disponibles en comptes corrents.

El passiu són les obligacions de pagament, i bàsicament es divideix en dos grans blocs:

- Deutes a llarg termini. Són els que tenen un període de retorn superior a un any natural.

- Deutes a curt termini. Són els que tenen un període de retorn inferior a un any natural.

Finalment, els fons propis, que en l’estructura del balanç acompanyen el passiu i que també reben el nom de "passiu no exigible", són els recursos que han lliurat els socis bé per aportacions directes o per la no distribució de beneficis, amb els quals l’empresa té capacitat financera per poder dur a terme la seva activitat.

Balanç de situació:

↑ 4.2 Documents que conformen els comptes anuals

↑ Índex de la unitat

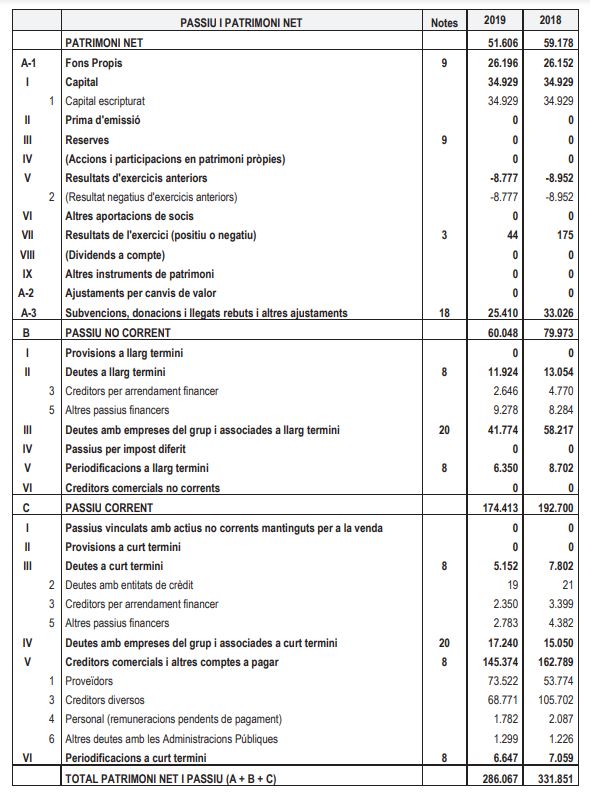

4.2.2 Compte de pèrdues i guanys

Ens dona la informació del resultat econòmic de l’empresa al final de l’exercici. Resumeix tots els ingressos i les despeses. Per la diferència entre ambdós trobarem el resultat de l’exercici, que seran guanys, si la diferència és positiva, o pèrdues, si és negativa.

Els ingressos i les despeses s’imputen pel seu valor net. Això comporta que en el cas d’haver operacions de devolucions o descomptes, aquestes minoraran els ingressos o les despeses corresponents. Per exemple, si durant l’exercici hem fet vendes per un valor de 100.000 euros però hem tingut devolucions per un import de 5.000 euros, l’import que constarà a l’apartat de vendes del compte de pèrdues i guanys serà de 95.000 euros.

Com es pot observar en el document anterior, el resultat de l’exercici és compost per diferents resultats previs, entre els quals cal destacar especialment el resultat d’explotació, que és realment el que correspon a l’activitat econòmica de l’empresa.

↑ 4.2 Documents que conformen els comptes anuals

↑ Índex de la unitat

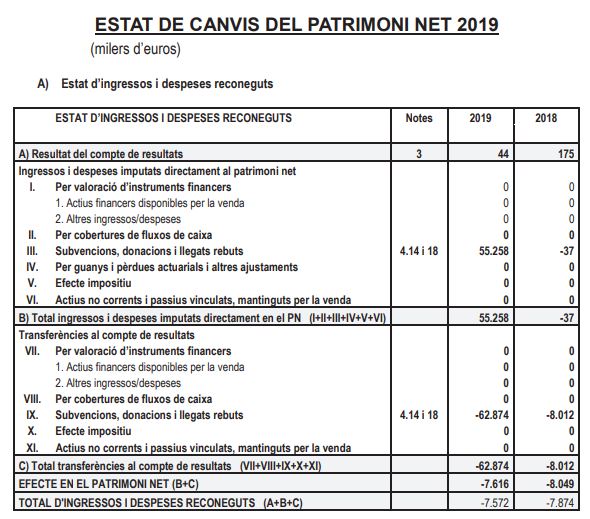

4.2.3 Estat de canvis del patrimoni net

Aquest document recull les partides que han provocat modificacions en el patrimoni net de l’empresa en l’exercici. No recull dades absolutes, que ja consten en el balanç, només les causes per les quals el patrimoni de l’empresa ha variat d’un exercici al següent.

Normalment és un document senzill d'elaborar, atès que hi ha poques variacions d’un any a l'altre. El principal canvi és motivat pel resultat de l’exercici.

↑ 4.2 Documents que conformen els comptes anuals

↑ Índex de la unitat

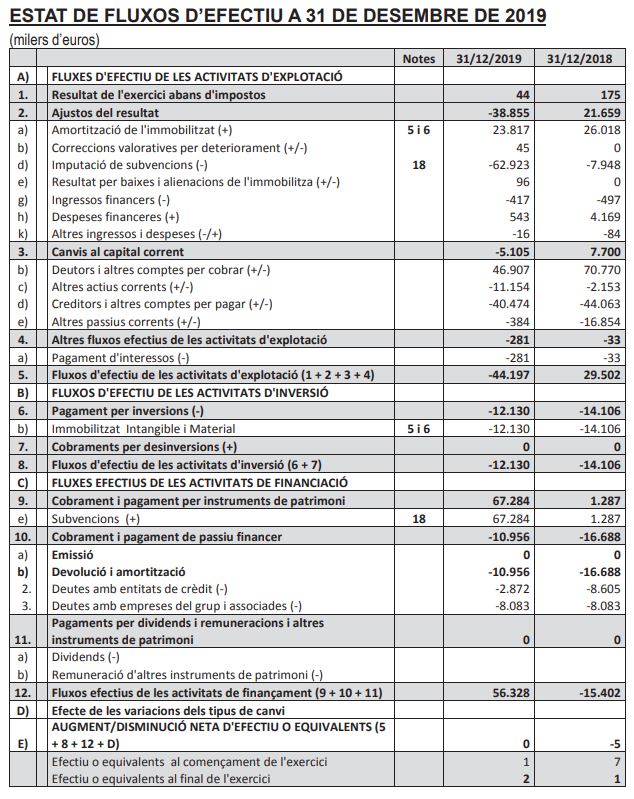

4.2.4 Estat de fluxos d’efectiu

Aquest document informa de la variació i els moviments dels diners en efectiu i els seus equivalents.

L’efectiu és composat pels diners líquids que té l’empresa, principalment els que té en efectiu i els que estan a disposició en els comptes corrents. Quan es parla dels equivalents a l’efectiu s’han de considerar els dipòsits bancaris i altres instruments financers que siguin convertibles en efectiu en un període no superior a tres mesos.

↑ 4.2 Documents que conformen els comptes anuals

↑ Índex de la unitat

4.2.5 Memòria

La memòria completa, amplia i comenta la informació que conté la resta dels documents que conformen els comptes anuals. És un document molt ampli en què es detalla tota la informació rellevant de l’exercici econòmic i s’expliquen les principals operacions que s’han executat durant l’any.

El model de memòria del PGC estableix la informació mínima que ha d'incloure. Tot i això, si hi ha apartats que no tenen informació rellevant per subministrar, no cal detallar-los en el document definitiu. Per contra, si hi ha operacions significatives que a priori no cal especificar, s’hauran de recollir perquè els comptes anuals donin una imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.

La resta de documents dels comptes anuals tenen una columna on s’especifica si hi ha alguna anotació a la memòria que complementi o expliqui la informació econòmica que contenen.

Els apartats que segons el PGC s'han de especificar en la memòria són:

- Activitat de l’empresa. S'hi descriu l’objecte social i a quines activitats es dedica.

- Bases de presentació dels comptes anuals. L’empresa ha d’informar expressament que els comptes anuals expressen la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa. És un apartat obligatori, tot i que es podria considerar innecessari atès que la imatge fidel és la conseqüència directa de l’aplicació de tota la normativa comptable.

- Aplicació de resultats. S’ha de fer la proposta de distribució dels beneficis de l’empresa i, en cas de tenir pèrdues, si es compensaran amb càrrec a reserves prèvies constituïdes.

- Normes de registre i valoració. S’indiquen els criteris comptables aplicats per valorar les diferents magnituds econòmiques. Per exemple, s’indiquen els criteris d’amortització de l’immobilitzat.

- Immobilitzat material. S’analitzen les variacions de les partides i les amortitzacions acumulades. L’amortització és la depreciació de valor de les inversions de les empreses que es van acumulant cada exercici. Si una empresa té molts elements d’inversió que va adquirir fa temps podria ser que, tot i tenir capacitat productiva, comptablement tinguin un valor mínim, atès que es poden considerar totalment amortitzats.

- Inversions immobiliàries. Es detallen els immobles propietat de l’empresa, i quina n'és la funció.

- Immobilitzat intangible. Inclou la mateixa informació que l’immobilitzat material, però per les inversions no tangibles, com per exemple les aplicacions informàtiques, patents, etc.

- Arrendaments i altres operacions similars, tant en les operacions com a arrendador com en les d’arrendatari.

- Instruments financers. Inclouen els drets de cobrament i deutes a pagar, tant els que són a curt termini, com per exemple els que es poden tenir amb clients i proveïdors, com els que puguin haver a llarg termini.

- Existències. Es dona informació de qualsevol situació de rellevància en relació amb les existències de mercaderies de l’empresa, com per exemple l’existència de contractes ja signats de compra o venda de mercaderies.

- Moneda estrangera. Són elements que consten en el balanç en moneda estrangera, així com les possibles diferències comptables pels canvis en el valor de les divises.

- Situació fiscal. Inclou els ajustos entre el resultat comptable de l’exercici i la base imposable de l’impost sobre societats.

- Ingressos i despeses. Inclou informació sobre vendes, contractes amb clients i principals conceptes de despesa, com les càrregues salarials, entre d’altres.

- Provisions i contingències. Les provisions són obligacions en la data de tancament de les quals no es té coneixement exacte de quin serà l'import o de quan s’hauran de fer efectives. En el moment que es creen en la comptabilitat ja es consideren una despesa de l’exercici. Per aquest motiu, cal decidir, primer, si és raonable de crear-les i, si es creen, cal fer un seguiment exhaustiu de l'evolució i la cancel·lació. Per exemple, els litigis que tingui actius l’empresa, que, en funció de si es considera que previsiblement s'acabaran convertint en obligacions o no, s’han de registrar com a provisions o simplement especificar-los com a possibles contingències.

- Informació sobre el medi ambient. Són les actuacions que ha desenvolupat l’empresa per a la protecció i la millora del medi ambient.

- Retribucions a llarg termini al personal. En cas que n'hi hagi, s’ha de deixar constància de quines són i quin podria ser-ne el valor.

- Transaccions amb pagaments basats en instruments de patrimoni. Són les operacions que, com a contraprestació per haver rebuts béns o serveis, l’empresa paga amb algun element del patrimoni o amb un dret futur sobre un element de patrimoni. Per exemple, es recollirien en aquest apartat les retribucions a empleats amb opcions sobre accions.

- Subvencions, donacions i llegats. S’especifica l’import i les característiques d’aquests elements així com el grau d’acompliment de les condicions que van donar lloc a la seva obtenció.

- Combinacions de negocis. Operacions d’adquisició total o parcial del negoci d’altres empreses (fusions, absorcions, adquisició d’accions amb intenció d’intervenir en el control de l’altra empresa, etc.).

- Negocis conjunts. En cas que hi hagi negocis en execució conjunta amb altres empreses, cal especificar quins són i quins actius estan afectats.

- Actius no corrents mantinguts per a la venda i operacions interrompudes. Els actius no corrents mantinguts per a la venda són els actius que l’empresa té la intenció de desprendre’s en un termini relativament curt (per exemple, una màquina que ja no està en funcionament i que s'intenta vendre). Les dades d’operacions interrompudes són les que, tot i que inicialment es tractava d’operacions ordinàries de l’empresa, ho han deixat de ser durant l’exercici i, per tant, no es disposarà d’aquestes per a exercicis futurs (per exemple, si l’empresa tenia una línia de negoci que ha decidit vendre a un tercer).

- Fets amb posterioritat al tancament. Es deixa constància dels fets rellevants que s’hagin pogut produir entre la data de tancament i la data d’elaboració dels comptes anuals i que podrien comportar variacions important en algunes de les partides.

- Operacions amb parts vinculades. Informació d’operacions amb empreses del grup, empreses associades, entitat matriu, etc.

- Altra informació. En aquest apartat es recull tota la resta d’informació que es considera rellevant per acabar de donar la imatge fidel de l’empresa. Un dels elements que s’ha d’incloure en aquest apartat és la informació sobre la distribució de la plantilla de personal, tant per categories com diferenciats per sexe.

- Informació segmentada. S’indica quin import de la xifra de negocis correspon a les diferents activitats econòmiques que desenvolupa, així com la distribució per mercats geogràfics, si és rellevant.

Com es pot veure de l’explicació dels diferents apartats de la memòria, amb aquesta informació s’amplien i es concreten els principals fets que tenen o poden tenir incidència en la resta dels documents dels comptes anuals.

↑ 4.2 Documents que conformen els comptes anuals

↑ Índex de la unitat