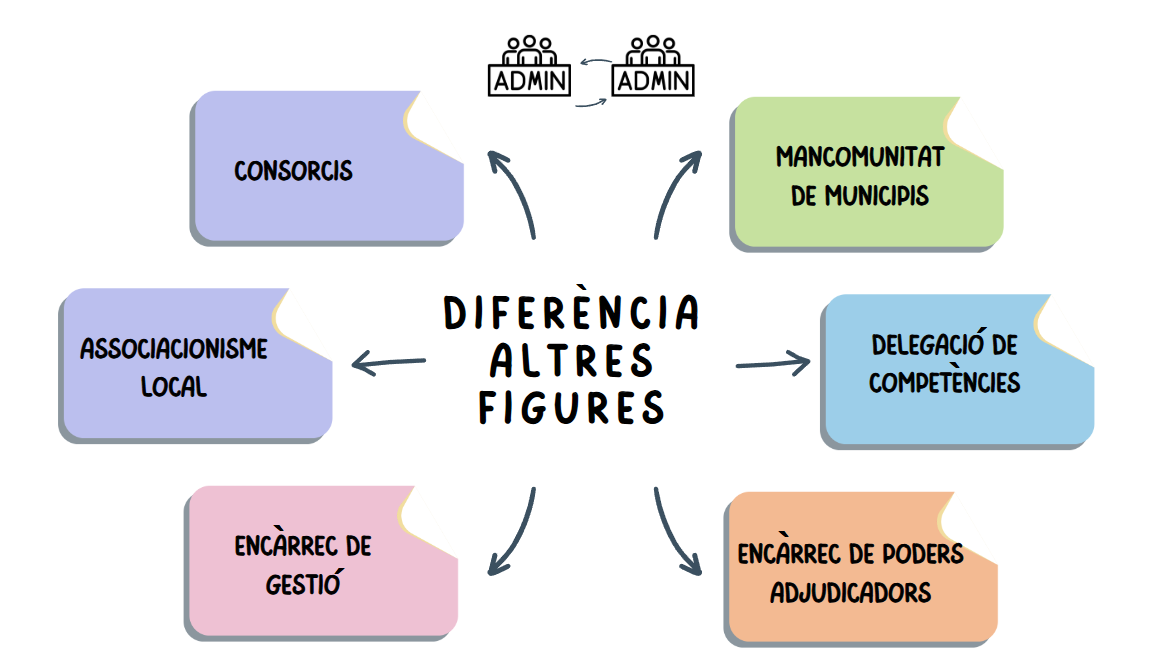

Unitat 2. Convenis entre administracions públiques i diferència amb altres figures

En aquesta unitat ens centrarem a diferenciar el conveni interadministratiu de col·laboració d'altres figures de cooperació públiques que a vegades es formalitzen, prèviament o posteriorment, mitjançant convenis.

2.1 Consorcis

L'article 118 de la Llei 40/2015 defineix els consorcis com:

L’Acord 75/2017, de 4 de juliol de 2017, del Tribunal Administratiu de Contractes Públics de l’Aragó, el defineix de la manera següent:

"El consorcio se configura, así, como una entidad interadministrativa nacida de la asociación de varios entes administrativos para la consecución de fines colectivos o de común interés, en especial la realización de obras o en la prestación de determinados servicios de interés local o común, gozando para su cometido de personalidad jurídica. Lo que caracteriza al consorcio, como ha señalado la doctrina científica, es que se constituye como una organización independiente respecto de los entes que se asocian. La titularidad de las competencias de los miembros que lo integran no se asumen por el consorcio, sino que es la gestión lo que se traspasa, total o parcialmente, con lo que el consorcio gestiona fiduciariamente los intereses que, en otro supuesto, sólo mediante la actividad unilateral de cada uno de los entes consorciados podrían ser alcanzados. Esa naturaleza asociativa se deduce de la normativa en que se prevé; así mismo tiene personalidad propia e independiente respecto de las entidades integradas en él. Éstas ni desaparecen ni pierden poder dispositivo para constituir el consorcio, entrar en uno ya creado o separarse del mismo, lo que significa que se presentan caracteres coincidentes con los de la mancomunidad de municipios.

Els consorcis es creen quan l’activitat a desenvolupar té complexitat, com per exemple la prestació d'un servei públic, que requereix una estructura ad hoc.

Ara bé, l'article 123 de la Llei 40/2015 determina, a diferència d’altra normativa reguladora, que els consorcis s’han de crear mitjançant un conveni subscrit per les administracions, els organismes públics o les entitats participants, i que aquest conveni integra els estatuts (art. 123.2.c), entre altres elements. Aquesta creació mitjançant conveni, que semblaria el resultat d’un acte administratiu únic, s’ha d’alinear amb el procediment establert en l'article 115 de la Llei 26/2010, que imposa un doble acord de l’Administració (en cas d'un ajuntament, acord plenari per majoria absoluta (art. 47.1.g de la LRBRL), amb informació pública entre ambdós acords i publicació en el butlletí corresponent, sigui que l’Ajuntament sigui part constitutiva o sigui que es tracti d’un acte d’adhesió posterior (art. 115.2 de la Llei 26/2010).

2.2 Mancomunitat de municipis

També hem de diferenciar el conveni interadministratiu de col·laboració de les mancomunitats de municipis.

Els municipis i les entitats municipals descentralitzades tenen dret a associar-se en mancomunitats de municipis i d'entitats municipals descentralitzades per establir, gestionar o executar en comú obres i serveis determinats de llur competència. En concret, es poden constituir mancomunitats, entre d'altres, en matèria urbanística, d'aigües, de sanejament, de transport i de gestió de residus.

Les mancomunitats tenen la naturalesa d'ens locals amb personalitat i amb capacitat jurídica per complir llurs fins específics i es regeixen per llurs estatuts.

Amb anàloga naturalesa associativa que els consorcis, neixen les mancomunitats de municipis, que tenen la finalitat d’unir els esforços de dos o més municipis per executar en comú obres o prestar conjuntament serveis dins de les seves competències (art 44.2 de la LRBRL).

La durada i complexitat de les obres i dels serveis determina la necessitat de crear una estructura ad hoc, que es diferencia del conveni, ja que en aquest últim no es crea cap estructura amb personalitat jurídica pròpia i diferenciada.

El procediment per crear mancomunitat de municipis es disposa en l'article 44 de la LRBRL, els articles 115 i següents del TRLMRLC i el Decret 244/2007, de 6 de novembre, pel qual es regula la constitució i la demarcació territorial dels municipis, de les entitats municipals descentralitzades i de les mancomunitats de Catalunya.

2.3 Comunitat de municipis

D'altra banda, hem de diferenciar el conveni interadministratiu de col·laboració de les comunitats de municipis, ja que aquests són més complexes.

Els acords que adopten vinculen tots els municipis agrupats i tenen eficàcia davant de tercers, com si fossin adoptats per tots i cadascun dels municipis que integren la comunitat. Les comunitats de municipis es regeixen pel TRLMRLC, pels convenis respectius i, supletòriament, per la normativa de règim local (art. 123 del TRLMRLC).

Per tant, veiem que el conveni és un element important, ja que farà “d’estatuts” d’organització i funcionament de la comunitat. Concretament, el conveni de la comunitat de municipis ha d’establir i regular els aspectes necessaris perquè funcioni, en especial els següents (art. 126 del TRLMRLC):

"a) Els municipis que comprèn.

b) L’objecte, la denominació i les finalitats de la comunitat.

c) El municipi on té el domicili la comunitat i es guarda el llibre d’actes.

d) Els drets i els deures dels municipis agrupats.

e) La relació de les competències que es confereixen a la comunitat per a exercir les funcions que li corresponen.

f) Els òrgans de la comunitat, amb referència al procediment de designació i de cessament, a la composició, a les funcions, i al règim de funcionament i d’adopció d’acords.

g) Els recursos financers, les aportacions i els compromisos dels municipis que integren la comunitat.

h) El termini de durada i els supòsits i el procediment de dissolució i liquidació de la comunitat.

i) Les condicions per a la incorporació de nous membres a la comunitat i per a la separació d’algun dels municipis que la integren."

Per tant, es pot apreciar que el conveni per regular una comunitat de municipis és quelcom més desenvolupat que un conveni dels establerts en la Llei 40/2015 i en la Llei 26/2010.

A més, una altra diferència important és el procediment (art. 125 del TRLMRLC) per aprovar el conveni de la comunitat de municipis, ja que l’alcalde o alcaldessa del municipi amb un nombre més elevat d’habitants l’ha de sotmetre a informació pública, juntament amb els documents que integren l’expedient, durant un termini de vint dies hàbils, per a l’examen i la presentació d’al·legacions i suggeriments. Alhora, els alcaldes de la resta de municipis han d’ordenar la inserció de l’anunci als taulers d’edictes de les corporacions respectives.

Un cop transcorregut el termini d’informació pública i resoltes, si s’escau, les al·legacions presentades pel municipi en què s’hagin presentat, en el si de cada ajuntament i amb el quòrum de la majoria absoluta, s’ha d’adoptar un acord plenari d’aprovació de la constitució de la comunitat de municipis i del conveni que la regula.

L’acord plenari d’aprovació, adoptat per tots els municipis, i el conveni que regula la comunitat, han de ser publicats íntegrament al butlletí oficial de la província (BOP) pel municipi amb un nombre més elevat d’habitants; també s’han de publicar al tauler d’anuncis de cada ajuntament. Al DOGC s’ha de fer referència al BOP en què apareixen publicats l’acord i el conveni.

Procediment, per tant, que és molt diferent del necessari per aprovar un conveni interadministratiu, regulat en la Llei 40/2015 i la Llei 26/2010.

L’element associatiu i una estructura més desenvolupada (la comunitat de municipis requereix un president o presidenta i un consell, a més del secretari o secretària, que és el de l’ajuntament on se situa el domicili de la comunitat), marcaran la diferència.

2.4 L'associacionisme local

Per acabar, l'article 133 del TRLMRLC proclama el dret a l’associacionisme local per protegir i promoure llurs interessos comuns, que tenen, per a les institucions de la Generalitat, la consideració de representants dels interessos generals de les institucions de govern local que agrupen.

2.5 Delegació de l'exercici de competències

La tècnica de la delegació de l’exercici de la competència (en tant que la competència és irrenunciable art 8.1 de la Llei 40/2015, tot i la dicció literal de l'article 116.1 de la Llei 26/2010, que parla de “delegació de competències”), es determina amb caràcter general en l'article 9 de la Llei 40/2015, l'article 8 i l'article 116 de la Llei 26/2010.

L'article 48.7 de la Llei 40/2015 afirma que quan el conveni tingui per objecte la delegació de competències en una entitat local, ha de complir el que disposa la Llei 7/1985, de 2 d’abril, reguladora de les bases del règim local.

En concret, en l’àmbit local està regulat en els articles 7, 22.2.g, 27 i 47.h) de la LRBRL i en l'article 137 i següents del TRLMRLC.

Les competències municipals són pròpies, atribuïdes per delegació o d’altres diferents de les pròpies i les atribuïdes per delegació (“impròpies”) que requerexen, per exercir-les, el doble informe de l'article 7.4 de la LRBRL.

La delegació de l’exercici de competències és sotmesa al règim jurídic següent:

- L'administració delegant pot dirigir i controlar l’exercici de la competència, dictar instruccions tècniques, demanar informació sobre la gestió municipal i formular requeriments (esdevé un control d’oportunitat).

- Els actes dictats per delegació es poden recórrer davant dels òrgans de l’administració delegant.

- L’acceptació de la delegació requereix l'acord plenari per majoria absoluta (com també la delegació en favor d’altres administracions).

- La delegació ha d’anar acompanyada del finançament corresponent, en cas contrari la delegació és nul·la. Si l'incompliment financer es produeix en el decurs de l’exercici de la competència, l’ajuntament té la facultat de renunciar a la delegació.

- La clàusula de garantia establerta en l'article 57 bis de la LRBRL, que permetia a l’Estat retenir transferències a les comunitats autònomes en cas d’incompliment de les seves obligacions financeres derivades de la delegació de l’exercici de competències als ens locals, ha estat declarada inconstitucional per la Sentència del Tribunal Constitucional 41/2016, de 3 de març (BOE de 8 d'abril de 2016).

Això, sens perjudici que és pràctica habitual signar un conveni que reguli els termes de la delegació, com una espècie d'element accessori a la delegació prèvia i que fa el paper de formalització, però aquest per si sol no pot ser l’instrument que permeti la delegació.

Sota aquests paràmetres, no és aplicable la limitació de la durada dels quatre anys (aplicable als convenis de col·laboració), per tant, la delegació ho serà mentre no es revoqui, tot i que l'article 47.2.a de la Llei 40/2015 (part ressaltada) pugui donar una lectura diferent:

"2. Els convenis que subscriguin les administracions públiques, els organismes públics i les entitats de dret públic vinculats o dependents i les universitats públiques han de correspondre a algun dels tipus següents: Convenis interadministratius signats entre dues o més administracions públiques, o bé entre dos o més organismes públics o entitats de dret públic vinculats o dependents de diferents administracions públiques, i que poden incloure la utilització de mitjans, serveis i recursos d’una altra Administració Pública, organisme públic o entitat de dret públic vinculat o dependent, per a l’exercici de competències pròpies o delegades."

Un cop efectuada la delegació en favor d'una administració, cal plantejar-se si aquesta darrera (destinatària) pot fer un encàrrec a mitjà propi del que ha rebut per delegació, habitualment la prestació d'un servei.

La resposta és positiva, l’execució amb mitjans propis personificats és una forma d’execució directa, de manera que un mitjà propi personificat, com a sistema de cooperació vertical, és un mitjà de l'administració mateixa que rep la delegació.

La figura dels mitjans propis personificats i els encàrrecs de prestacions pròpies dels contractes típics que se’ls poden conferir, amb la finalitat d’utilitzar-los –en els termes de la LCSP– per executar-les de manera directa, res té a veure amb la tradicional prohibició fixada per la normativa de règim jurídic del sector públic, de delegar les competències que s’exerceixen per delegació, excepte autorització expressa d’una Llei. Així, de la mateixa manera que no sembla qüestionable jurídicament que una administració presti un servei que hagi passat a ser de la seva competència, per delegació, amb els propis mitjans de què disposa, tampoc ho ha de ser que els presti, també amb els seus propis mitjans, però sent aquestes personificacions jurídiques diferenciades d’aquell.

Informe 9/2019, de 3 d’octubre, de la Junta Consultiva de Contractació Administrativa de la Generalitat de Catalunya. Assumpte: L’exercici de competències i els mitjans propis personificats.

2.6 Encàrrecs de gestió

Tampoc s’ha de confondre el conveni interadministratiu de col·laboració amb l’encàrrec de gestió, sens perjudici que aquest darrer es formalitza a través d’un conveni. Per això, als convenis que articulen encàrrecs de gestió no els és aplicable el règim establert en l'article 47 i següents de la Llei 40/2015 (art. 48.9).

Des d'un punt de vista legal, l'execució d’activitats de caràcter material o tècnic de la competència dels òrgans administratius o de les entitats de dret públic, es pot encarregar a altres òrgans o entitats de dret públic de la mateixa administració o d’una altra, sempre que entre les seves competències estiguin aquestes activitats, per raons d’eficàcia o quan no es posseeixin els mitjans tècnics idonis per exercir-les (art. 11.1 de la Llei 40/2015).

El conveni disposa actuacions bilaterals que parteixen de la igualtat de parts; en contraposició, l'encàrrec de gestió es caracteritza per la unilateralitat. Tal com ha manifestat el Tribunal Suprem en la Sentència 3095/2015, d'1 de juliol, FJ 6:

"La encomienda de gestión se desenvuelve en el ámbito de la autoorganización administrativa, su objeto es una actividad o gestión de índole material, técnica o de servicios y supone la transferencia del ejercicio de una competencia a órganos de las Administraciones o a entes o entidades de derecho público."

Cal destacar dues novetats en relació amb la Llei 30/1992.

La primera és que el legislador ha eliminat les activitats de serveis. Ara només es fa referència a activitats materials o tècniques, per la intenció de voler separar clarament l’àmbit contractual, atès que la prestació de serveis pròpiament és una tipologia de contracte.

Així doncs, l'article 11.1 in fine de la Llei 40/2015 estableix que:

"Els encàrrecs de gestió no poden tenir per objecte prestacions pròpies dels contractes regulats en la legislació de contractes del sector públic. En aquest cas, la seva naturalesa i règim jurídic s’ha d’ajustar al que preveu aquesta."

En aquest sentit, l'article 10.7 de la Llei 26/2010 ja disposava que "El règim jurídic de l’encàrrec de gestió no és aplicable si l’encàrrec té un objecte propi d’un contracte inclòs en l’àmbit d’aplicació de la legislació de contractes del sector públic. D’acord amb el que disposa la dita legislació, l’encàrrec només es pot fer a organismes o entitats públiques que tinguin la condició de mitjà propi de l’administració, organisme o entitat pública”.

Sobre els límits de l’encàrrec de gestió és interessant l’Informe 19/2016, de 28 de setembre, de la Junta Consultiva de l’Aragó, sobre un ajuntament que planteja la possibilitat d'encarregar el servei de neteja d’instal·lacions municipals a un consorci de gestió de residus sòlids urbans, al qual pertany l’ajuntament, que ha modificat els seus estatuts per incorporar els serveis de neteja d’edificis.

L’informe afirma que:

“La prestación del servicio de limpieza de instalaciones municipales no ostenta la naturaleza de servicio público propio competencia de la entidad local, y por lo tanto no puede ser una tarea excluida de la libre prestación de servicios, a través del correspondiente proceso de licitación de conformidad con la normativa de contratos.

De modo que la limpieza de los edificios del ayuntamiento, que viene siendo prestada por una entidad privada tras la adjudicación del servicio en el correspondiente procedimiento de licitación, no puede quedar excluida de la aplicación de tal normativa de contratación, al amparo de una delegación del ejercicio de tal función del ayuntamiento en el consorcio a cambio de la correspondiente contraprestación, con independencia de que el objeto social del consorcio se amplíe para incluir tales servicios. Tal actuación constituiría una evidente sustracción de dichos servicios del mercado de la libre competencia, vulnerando los principios de la contratación pública (cuestión sobre la que ha advertido la Autoridad Vasca de la Competencia en la Resolución de 11 de noviembre de 2015 –Expte. 7/2013, Obras Públicas Álava-, al considerar contraria a la libre competencia en contratos de obras ordinarias los encargos por delegación a un medio propio).”

Una altra qüestió és si es podria reconduir aquesta situació per la via de l’encàrrec a mitjà propi personificat, tal com està configurat actualment en l'article 32 de la LCSP, figura que tot seguit veurem.

En canvi, l’Informe 6/2017, de 16 de maig, de la Junta Consultiva de Contractació de Catalunya aborda la consulta plantejada per un ajuntament sobre els serveis que presten ens d’assistència supramunicipal com els consells comarcals (i hi podem afegir les diputacions).

La consulta exposa que “sovint via conveni de col·laboració interadministrativa els ajuntaments encarreguen la prestació de serveis (servei de redacció de projectes d’obra i/o de direcció d’obres, servei d’assessorament en matèria d’habitatge, servei d’orientació laboral, servei de recollida selectiva, servei de jardineria, servei de recollida d’animals abandonats, servei de promoció turística, etc.) al consell comarcal respectiu amb la corresponent contraprestació econòmica”.

La Junta Consultiva de Contractació de Catalunya afirma que “D’acord amb el TRLMRLC correspon a la comarca realitzar activitats i prestar serveis públics d’interès supramunicipal, assegurar l’establiment i l’adequada prestació dels serveis municipals en el territori de la comarca, i l’exercici de les competències municipals, en els termes establerts pel TRLOCC (article 85); així com prestar els serveis municipals obligatoris quan el seu establiment o prestació resulta impossible o de molt difícil compliment pels municipis, amb la sol·licitud de dispensa prèvia feta per part d’aquests al Govern de la Generalitat (article 68)".

Per la seva banda, el TRLOCC, que regula específicament l’organització comarcal i estableix el règim jurídic dels consells comarcals, regula en el títol IV les competències comarcals, i en l'article 25 estableix que correspon a la comarca, entre d’altres, l’exercici de les competències que la mateixa llei li atribueix en matèria de “cooperació, assessorament i coordinació dels ajuntaments, d’acord amb el que estableix l'article 28”, i les que “li deleguin o li encarreguin” de gestionar els municipis, les quals s’han d’acompanyar de la transferència dels recursos necessaris per al seu exercici, i que, en l'àmbit de les seves competències, la comarca pot fer obres i prestar serveis, d'acord amb els requisits que estableix la mateixa Llei.

En concret, pel que fa específicament a l’assistència i la cooperació als municipis, l'article 28 disposa que correspon a les comarques prestar-los assistència tècnica, jurídica i econòmica; cooperar econòmicament en la realització d’obres, serveis o activitats d’aquests; garantir, subsidiàriament, la prestació dels serveis municipals obligatoris en els municipis que, per raó de llur població, no estan obligats a prestar-los; cooperar en l'establiment de nous serveis necessaris per al desenvolupament del territori; i establir i coordinar, amb l'informe previ dels ajuntaments afectats, les infraestructures, els serveis i les actuacions d'àmbit supramunicipal. A més, l'article 30 preveu que en cada comarca hi ha d'haver un servei de cooperació i d'assistència municipal encarregat d'assessorar els municipis que ho sol·licitin en matèria juridicoadministrativa, economicofinancera i d'obres i serveis, el qual es pot no crear per decisió del consell d’alcaldes.

La segona novetat és que l’entitat o l'òrgan encomanat té la condició d’encarregat del tractament de les dades de caràcter personal a les quals pugui tenir accés en execució de l’encàrrec de gestió, i li és aplicable el que disposa la normativa de protecció de dades de caràcter personal.

L’encàrrec de gestió té una intensitat inferior a la delegació de l’exercici de la competència, ja que:

- L’encàrrec de gestió no comporta la cessió de la titularitat de la competència ni dels elements substantius del seu exercici (en la delegació, això darrer sí).

- És responsabilitat de l’òrgan o l'entitat que l’encarrega de dictar tots els actes o resolucions de caràcter jurídic que donin suport a l’activitat material concreta objecte d’encàrrec o en els quals s’integri.

- Mentre que amb la delegació l’ens que la rep manté la capacitat d’autoorganització i actua sota el seu nom i responsabilitat, en l’encàrrec l’administració encarregada actua com a òrgan de l’administració que encarrega i sense capacitat d’autoorganització.

- Mentre que la delegació té una visió a llarg termini, l’encàrrec sol ser conjuntural.

En contraposició amb els convenis interadministratius, en què ambdues parts públiques exerceixen conjuntament tasques per aconseguir l’objectiu comú pel qual s’han apropat, en l’encàrrec de gestió és només l’ens encarregat el que du a terme l’activitat material o tècnica.

Això no treu que, quan l’encàrrec de gestió s’efectuï entre òrgans i entitats de dret públic d’administracions diferents, s’ha de formalitzar mitjançant la signatura del conveni (com assenyala l'article 10.5 de la Llei 26/2010) corresponent entre si, que s’ha de publicar al Butlletí Oficial de l’Estat, al butlletí oficial de la comunitat autònoma o al de la província, segons l’Administració a què pertanyi l’òrgan que efectua l’encàrrec.

Pel que fa a les obligacions en matèria de transparència, l'article 8 la Llei 19/2013 i l'article 9 de la Llei 19/2014 disposen que els encàrrecs de gestió són objecte de publicitat activa.

Per acabar, la Llei 26/2010 estableix que l’òrgan, l'organisme o l'entitat pública que rep l’encàrrec el pot gestionar directament o pels mitjans que estableixen la legislació de contractes del sector públic i, si escau, la normativa de règim local, qüestió no prevista en la Llei 40/2015; la qual, d'altra banda, estableix una espècie de límit a la recepció de l’encàrrec, ja que entre les competències de l'ens encarregat hi ha d'haver les activitats de caràcter material o tècnic que es volen assumir, previsió que no estableixen ni la Llei 30/1992 ni la Llei 26/2010.

2.7 L’encàrrec de poders adjudicadors a mitjans propis personificats

A diferència de la Llei 26/2010 -en què de la lectura de l’article que regula l’encàrrec de gestió ja es veu la pretesa diferenciació amb l’encàrrec a mitjà propi personificat-, no succeeix el mateix en la Llei 40/2015. Si bé en un primer moment pot semblar que el règim jurídic establert en la Llei 40/2015 vol aglutinar en l'article 11 ambdues figures, veiem que no és així, ja que la Llei 40/2015 dedica un altre article (article 86), al “mitjà propi i servei tècnic”.

Tal com diu l’Informe de la Junta Consultiva de Contractació de les Illes Balears núm. 1/2010, de 21 de juliol, els encàrrecs de gestió regulats en l’article 15 de la Llei 30/1992 (actual Llei 39/2015, de 26 de novembre, de règim jurídic de les administracions públiques i del procediment administratiu comú) i en la Llei 30/2007, de 30 d’octubre, de contractes del sector públic (actual LCSP 9/2017), són figures diferents.

En l’àmbit de l’Administració local, l’encàrrec de gestió de lla Llei 40/2015 i la Llei 26/2010 és habitual circumscriure'l a relacions entre administracions públiques, i aquesta és una de les diferències amb l’encàrrec a mitjà propi personificat, ja que, tot i que l’encàrrec l’assumeix una altra estructura administrativa amb personalitat jurídica pròpia i diferenciada de l’ens que encomana, aquest darrer no deixa d'operar com a ens matriu, creador i tutelant de l’ens encomanat.

Trobem la regulació dels encàrrecs de poders adjudicadors a mitjans propis personificats en l'article 32 de la LCSP.

D’entrada, cal destacar, a diferència de l’anterior TRLCSP, que ens els articles que regulen els negocis i contractes exclosos (art. 4-11 de la LCSP) no es fa referència als encàrrecs de poders adjudicadors a mitjans propis personificats. L'article 6 de la LCSP, tot i tractar de convenis i encàrrecs de gestió, exclosos de la LCSP, fa referència als encàrrecs de la Llei 40/2015. L'article 32.1 de la LCSP afirma que "El encargo que cumpla dichos requisitos no tendrá la consideración de contrato".

Les característiques que ha de reunir el mitjà propi personificat perquè es puguin efectuar encàrrecs, les trobem en l'article 32 de la LCSP.

Encàrrecs dels poders adjudicadors a mitjans propis personificats

1. Els poders adjudicadors es poden organitzar executant de manera directa prestacions pròpies dels contractes d’obres, subministraments, serveis, concessió d’obres i concessió de serveis, a canvi d’una compensació tarifària, valent-se d’una altra persona jurídica diferent d’ells, ja sigui de dret públic o de dret privat, amb l’encàrrec previ a aquesta, amb subjecció al que disposa aquest article, sempre que la persona jurídica que utilitzin mereixi la qualificació jurídica de mitjà propi personificat respecte d’ells de conformitat amb el que disposen els tres apartats següents, i sense perjudici dels requisits que estableix per als mitjans propis de l’àmbit estatal la Llei 40/2015, d’1 d’octubre, de règim jurídic del sector públic.

L’encàrrec que compleixi aquests requisits no té la consideració de contracte.

2. Tenen la consideració de mitjà propi personificat respecte d’una única entitat concreta del sector públic les persones jurídiques, de dret públic o de dret privat, que compleixin tots i cadascun dels requisits que s’estableixen a continuació:

a) Que el poder adjudicador que li pugui conferir encàrrecs exerceixi sobre l’ens destinatari d’aquests un control, directe o indirecte, anàleg al que tindria sobre els seus mateixos serveis o unitats, de manera que el primer pugui exercir sobre el segon una influència decisiva sobre els seus objectius estratègics i decisions significatives.

En tot cas, s’entén que el poder adjudicador que li pot conferir encàrrecs té sobre l’ens destinatari d’aquest un control anàleg al que exerceix sobre els seus propis serveis o unitats quan ell mateix o bé un altre o altres poders adjudicadors o persones jurídiques controlats de la mateixa manera pel primer li puguin conferir encàrrecs que siguin d’execució obligatòria per a l’ens destinatari de l’encàrrec, perquè així ho estableixen els estatuts o l’acte de creació, de manera que hi hagi una unitat de decisió entre ells, d’acord amb instruccions fixades unilateralment per l’ens que pot dur a terme l’encàrrec.

La compensació s’estableix per referència a tarifes aprovades per l’entitat pública de la qual depèn el mitjà propi personificat per a les activitats objecte d’encàrrec dutes a terme pel mitjà propi directament i, en la forma que es determini per reglament, tenint en compte el cost efectiu suportat pel mitjà propi per a les activitats objecte de l’encàrrec que se subcontractin amb empresaris particulars en els casos en què aquest cost sigui inferior al resultant d’aplicar les tarifes a les activitats subcontractades.

Aquestes tarifes es calculen de manera que representin els costos reals de realització de les unitats produïdes directament pel mitjà propi.

b) Que més del 80 per cent de les activitats de l’ens destinatari de l’encàrrec es portin a terme en l’exercici de les comeses que li ha confiat el poder adjudicador que fa l’encàrrec i que el controla o altres persones jurídiques controlades de la mateixa manera per l’entitat que fa l’encàrrec.

A aquests efectes, per calcular el 80 per cent de les activitats de l’ens destinatari de l’encàrrec s’han de prendre en consideració la mitjana del volum global de negocis, les despeses suportades pels serveis prestats al poder adjudicador en relació amb la totalitat de les despeses en què hagi incorregut el mitjà propi per raó de les prestacions que hagi efectuat a qualsevol entitat, o un altre indicador alternatiu d’activitat que sigui fiable, i tot això referit als tres exercicis anteriors al de formalització de l’encàrrec.

Quan a causa de la data de creació o d’inici d’activitat del poder adjudicador que fa l’encàrrec, o a causa de la reorganització de les activitats d’aquest, el volum global de negocis, o un altre indicador alternatiu d’activitat, d’acord amb el que estableix el paràgraf anterior, no estiguin disponibles respecte dels tres exercicis anteriors a la formalització de l’encàrrec o hagin perdut la seva vigència, és suficient justificar que el càlcul del nivell d’activitat es correspon amb la realitat, en especial mitjançant projeccions de negoci.

c) Quan l'ens destinatari de l'encàrrec sigui un ens de personificació juridicoprivada, a més, la totalitat del seu capital o patrimoni ha de ser de titularitat o aportació pública.

d) La condició de mitjà propi personificat de l’entitat destinatària de l’encàrrec respecte del poder adjudicador concret que fa l’encàrrec s’ha de reconèixer expressament en els seus estatuts o actes de creació, amb el compliment previ dels requisits següents:

1r. Conformitat o autorització expressa del poder adjudicador respecte del que hagi de ser mitjà propi.

2n. Verificació, per l’entitat pública de què depengui l’ens que hagi de ser mitjà propi, que disposa de mitjans personals i materials apropiats per a la realització dels encàrrecs de conformitat amb el seu objecte social.

Els estatuts o l'acte de creació de l'ens destinatari de l'encàrrec han de determinar: el poder adjudicador respecte del qual té aquesta condició; precisar el règim jurídic i administratiu dels encàrrecs que se'ls puguin conferir; i establir la impossibilitat que participin en licitacions públiques convocades pel poder adjudicador del qual siguin mitjà propi personificat, sense perjudici que, quan no concorri cap licitador, se’ls pugui encarregar l’execució de la prestació objecte d’aquestes licitacions.

En tot cas, es presumeix que compleix el requisit que estableix el número 2n d'aquesta lletra quan hagi obtingut la classificació corresponent respecte als grups, els subgrups i les categories que tingui.

3. L’apartat 2 d’aquest article també s’aplica en els casos en què la persona jurídica controlada sigui un poder adjudicador i efectuï un encàrrec al poder adjudicador que la controla o a una altra persona jurídica controlada, directament o indirectament, pel mateix poder adjudicador, sempre que no hi hagi participació directa de capital privat en la persona jurídica a la qual es faci l’encàrrec.

4. Tenen la consideració de mitjà propi personificat respecte de dos o més poders adjudicadors que siguin independents entre si les persones jurídiques, de dret públic o de dret privat, que compleixin tots i cadascun dels requisits que s'estableixen a continuació:

a) Que els poders adjudicadors que li puguin conferir encàrrecs exerceixin sobre l’ens destinatari d’aquest un control conjunt anàleg al que tindrien sobre els seus propis serveis o unitats.

S'entén que hi ha control conjunt quan es compleixin totes les condicions següents:

1r. Que en els òrgans decisoris de l’ens destinatari de l’encàrrec hi estiguin representats tots els ens que li puguin conferir encàrrecs, i cada representant pugui representar diversos d’aquests últims o la seva totalitat.

2n. Que aquests últims puguin exercir directament i conjuntament una influència decisiva sobre els objectius estratègics i sobre les decisions significatives de l’ens destinatari de l’encàrrec.

3r. Que l’ens destinatari de l’encàrrec no persegueixi interessos contraris als interessos dels ens que li puguin conferir encàrrecs.

La compensació s’estableix per referència a tarifes aprovades per l’entitat pública de la qual depèn el mitjà propi personificat per a les activitats objecte d’encàrrec dutes a terme pel mitjà propi directament i, en la forma que es determini per reglament, tenint en compte el cost efectiu suportat pel mitjà propi per a les activitats objecte de l’encàrrec que se subcontractin amb empresaris particulars en els casos en què aquest cost sigui inferior al resultant d’aplicar les tarifes a les activitats subcontractades.

Aquestes tarifes es calculen de manera que representin els costos reals de realització de les unitats produïdes directament pel mitjà propi.

b) Que més del 80 per cent de les activitats de l’ens destinatari de l’encàrrec es portin a terme en l’exercici de les comeses que li han confiat els poders adjudicadors que el controlen o altres persones jurídiques controlades pels mateixos poders adjudicadors. El càlcul del 80 per cent s'ha de fer d'acord amb el que estableix la lletra b de l'apartat 2 d'aquest article.

c) Que compleixin els requisits que estableix aquest article a l'apartat 2, lletres c i d.

5. [Suprimit]

6. Els encàrrecs que efectuïn les entitats del sector públic a un ens que, d’acord amb els apartats segon, tercer o quart d’aquest article, pugui ser qualificat de mitjà propi personificat del primer o primers, no tenen la consideració jurídica de contracte i únicament han de complir les normes següents:

a) El mitjà propi personificat ha d’haver publicat a la Plataforma de Contractació corresponent la seva condició com a tal; respecte de quins poders adjudicadors la té; i els sectors d’activitat que estan compresos en el seu objecte social i en els quals seria apte per executar les prestacions que hagin de ser objecte d’encàrrec.

b) L’encàrrec ha de ser objecte de formalització en un document que s’ha de publicar a la Plataforma de Contractació corresponent en els supòsits que preveu l’article 63.6. El document de formalització ha d’establir el termini de durada de l’encàrrec.

c) Els òrgans de les entitats del sector públic estatal que tinguin la condició de poder adjudicador en virtut del que disposa l’article 3.3 d’aquesta Llei necessiten l’autorització del Consell de Ministres quan l’import de la despesa que es derivi de l’encàrrec sigui igual o superior a dotze milions d’euros.

L’autorització del Consell de Ministres a què es refereix el paràgraf anterior s’ha d’obtenir abans que l’òrgan competent subscrigui l’encàrrec. Una vegada obtinguda l’autorització, correspon als òrgans competents aprovar la despesa i subscripció de l’encàrrec, de conformitat amb el que disposen les normes respectives.

Per tal d’obtenir l’autorització esmentada, els òrgans competents han de remetre almenys els documents següents: el text de l’encàrrec; l’informe del servei jurídic; així com el certificat d’existència de crèdit o, en tractar-se de poders adjudicadors amb pressupost estimatiu, els documents equivalents que acreditin l’existència de finançament.

Requereixen igualment l’autorització prèvia del Consell de Ministres les modificacions d’encàrrecs autoritzats pel Consell de Ministres, quan superin el 20 per cent de l’import de l’encàrrec.

L’autorització que atorgui el Consell de Ministres és genèrica per a la subscripció de l’encàrrec, sense que en cap cas impliqui una validació dels tràmits efectuats, ni eximeixi de la responsabilitat que correspongui a les parts respecte de la correcta tramitació i realització de l’encàrrec.

7. Als negocis jurídics que els ens destinataris de l’encàrrec formalitzin en execució de l’encàrrec rebut de conformitat amb aquest article se’ls apliquen les regles següents:

a) El contracte queda sotmès a aquesta Llei, en els termes que siguin procedents, d’acord amb la naturalesa de l’entitat que els subscrigui i el tipus i valor estimat d’aquests i, en tot cas, quan el mitjà propi no sigui un poder adjudicador se li apliquen les normes que conté el títol I del llibre tercer d’aquesta Llei.

b) L’import de les prestacions parcials que el mitjà propi pugui contractar amb tercers no ha d’excedir el 50 per cent de la quantia de l’encàrrec. No es consideren prestacions parcials les que el mitjà propi adquireixi a altres empreses quan es tracti de subministraments o serveis auxiliars o instrumentals que no constitueixen una part autònoma i diferenciable de la prestació principal, encara que siguin part del procés necessari per produir la prestació esmentada.

No és aplicable el que estableix aquesta lletra als contractes d’obres que subscriguin els mitjans propis als quals se’ls hagi encarregat una concessió, ja sigui d’obres o de serveis. Igualment, no és aplicable en els supòsits en què la gestió del servei públic s’efectuï mitjançant la creació d’entitats de dret públic destinades a aquest fi, ni a aquells en què aquesta gestió s’atribueixi a una societat de dret privat amb un capital que sigui, en la seva totalitat, de titularitat pública.

Tampoc és aplicable als contractes que formalitzin els mitjans propis als quals se'ls hagi encarregat la prestació de serveis informàtics i tecnològics a l'Administració pública amb la finalitat de garantir la compatibilitat, la comunicabilitat i la seguretat de xarxes i sistemes, la integritat, fiabilitat i confidencialitat de la informació, així com als que formalitzin els mitjans propis les funcions dels quals siguin el foment de les telecomunicacions, el desenvolupament de la societat de la informació i societat digital.

Excepcionalment es pot superar el percentatge de contractació esmentat sempre que l’encàrrec al mitjà propi es basi en raons de seguretat, en la naturalesa de la prestació que requereixi un control més gran en l’execució d’aquesta, o en raons d’urgència que demandin una celeritat més gran en la seva execució. La justificació que concorren aquestes circumstàncies s’ha d’adjuntar al document de formalització de l’encàrrec i s’ha de publicar en la plataforma de contractació corresponent conjuntament amb aquest.

Aquestes característiques del mitjà propi es diferencien clarament de l’encàrrec de gestió de la Llei 40/2015, atès que no es pot fer un encàrrec de gestió a un ens de dret privat.

Cal afegir que el simple fet que els estatuts o la norma d’un ens fixi que és un mitjà propi d’un altre ens o d'altres, no és determinant. A aquest respecte, l’Informe 19/2016, de 28 de setembre, de la Junta Consultiva de Contractació Administrativa de l’Aragó assenyala el següent:

“Ninguna de estas circunstancias [les necessàries per ser considerat mitjà propi] parece concurrir en el consorcio actual. Y ello con independencia de la configuración formal de tal consorcio como medio propio en los estatutos, que quedará supeditada en todo caso al cumplimiento de los mencionados requisitos sustantivos para tal condición.”

Respecte al requisit que més del 80% de les activitats de l’ens destinatari de l’encàrrec es portin a terme en l’exercici de les comeses que li han confiat el poder adjudicador o poders adjudicadors, cal tenir present l’Informe 1/2019, de 13 de març, de la Junta Consultiva de Contractació Administrativa de Catalunya, que resol els dubtes següents:

- “Per determinar el percentatge de les activitats, s’han de tenir en compte les activitats que desenvolupa aquesta persona jurídica dins la seva activitat ordinària, és a dir, les activitats que realitza ateses la seva finalitat i objecte pel qual fou creada, per part del poder adjudicador, aquesta persona jurídica o ens instrumental, en tant que forma directa de prestació de serveis públics? O, al contrari,

- Per determinar l’esmentat percentatge, sols s’han de tenir en compte les activitats fruit dels encàrrecs puntuals (contractes in house), que el poder adjudicador hagi fet a aquesta persona jurídica de dret públic o privat.”

En aquest sentit, assenyala, a mode d’exemple, si, en el cas d’una empresa de capital 100% municipal que té per objecte la gestió d’un servei públic, es pot entendre que l’import provinent dels usuaris del servei s’inclou en el concepte de les activitats que aquest ens desenvolupa en l’exercici de les comeses que li han estat confiades pel poder adjudicador que la controla, a l'efecte de computar el 80% de les seves activitats.

"[…] referit a una empresa municipal que té per objecte la gestió d’un servei públic, cal afirmar, addicionalment, que en aquest cas no sembla que calgui entrar a valorar si l’import provinent de les persones usuàries del servei s’ha d’incloure en el concepte de les activitats que desenvolupa en l’exercici de les comeses que li han estat confiades pel poder adjudicador que la controla, a l’efecte de computar el 80% de les seves activitats, en la mesura que aquest servei públic el gestiona, no amb motiu d’un encàrrec rebut com a mitjà propi de l’ens municipal que l’ha creat, sinó com a activitat pròpia per a la qual va ser creada.

[…]

En canvi, seguint amb les consideracions a efectuar en relació amb el supòsit exemplificatiu plantejat per l’Ajuntament, en el cas d’una empresa municipal que dugui a terme, amb ocasió d’un encàrrec rebut pel municipi del qual és mitjà propi, un servei adreçat a la ciutadania, tot el volum de negoci generat per dit encàrrec, inclosos els imports provinent de les persones usuàries del servei, s’ha d’incloure en el concepte de les activitats que aquest ens desenvolupa en l’exercici de les comeses que li han estat confiades pel poder adjudicador que la controla, a l’efecte de computar el 80% de les seves activitats. Certament, tal com ja s’ha indicat que s’assenyala en la part expositiva de la Directiva, el rellevant als efectes d’aquest requisit és 'que la persona jurídica controlada dediqui més del 80 % de les seves activitats a l'exercici de funcions que li hagin estat assignades pel poder adjudicador que la controla o per altres persones jurídiques controlades per l'esmentat poder adjudicador, independentment de qui sigui el beneficiari de l'execució del contracte' (considerant 32)."

L'informe conclou que el càlcul del percentatge de l’activitat que s’ha de computar com a duta a terme en l’exercici de les comeses que hagin estat confiades per un o més poders adjudicadors que controlen una entitat del sector públic, a l’efecte d’analitzar si aquesta pot ser considerada mitjà propi d’aquells, es pot efectuar prenent com a base el volum de negoci de l’entitat, les despeses en què incorri o un altre indicador d’activitat fiable. Si el càlcul s’efectua sobre la base del volum total de negoci de l’entitat, s’han de tenir en compte totes les activitats que desenvolupa l’entitat, de les quals caldrà comprovar si més del 80% s’han dut a terme amb ocasió d’atribucions o encàrrecs rebuts del poder adjudicador que la controla, havent de computar com a tals tot el volum de negoci generat amb ocasió de dites atribucions o encàrrecs, incloent-hi els imports provinents de les persones usuàries d’un servei, si l’entitat el gestiona o el presta a conseqüència d’una atribució o un encàrrec del poder adjudicador que la controla.

En canvi, si una entitat del sector públic duu a terme la gestió d’un servei perquè en té atribuïda la competència, no és procedent la declaració de mitjà propi per dur a terme dita activitat ni, per tant, vehicular la prestació del servei per via d’encàrrecs, de manera que tampoc és procedent valorar si l’import provinent de les persones usuàries del servei s’ha d’incloure en el concepte de les activitats que aquesta entitat desenvolupa en l’exercici de les comeses que li han estat confiades pel poder adjudicador que la controla, en la mesura que, en aquest cas, l’entitat gestiona el servei com a activitat pròpia per a la qual va ser creada i no amb motiu d’un encàrrec rebut com a mitjà propi del poder adjudicador que l’ha creat.

Quan hi ha una multirelació d’administracions, cal atenir-se a les característiques del mitjà propi per valorar si és possible o no l’encàrrec de gestió. L'encàrrec es pot efectuar en favor d'un mitjà propi, ara bé, si aquest mitjà propi té al seu torn un mitjà propi, no es pot fer directament a aquest darrer.

Entre d'altres, es pot consultar l’Informe de la Junta Consultiva de Contractació de l'Estat núm. 15/07, de 26 de març de 2007 sobre l’encàrrec de gestió a mitjà propi (relació entre Ajuntament, Mancomunitat i SL de la Mancomunitat) o l’Informe de la Junta Consultiva de Contractació de l'Estat núm. 10/10, de 23 de juliol de 2010, sobre encàrrec de gestió a mitjà propi (relació entre Ajuntament, Consorci i SA del Consorci).

"A la vista de lo anterior procede examinar si, como resulta en el apartado 4 de las preguntas formuladas en el escrito de consulta serían posibles acuerdos de encomienda de gestión entre los Ayuntamientos que componen la Mancomunidad y la Avance Local, S.L.

La respuesta negativa a esta pregunta deriva del examen de los estatutos de Avance Local, S.L., pues, aunque no se entiende el alcance de la expresión que figura en el párrafo tercero del artículo 2º de que “el mecanismo de actuación de la Entidad Mercantil Avance Local, S.L., con otras administraciones, se realizará mediante la figura de encomienda de gestión” el capital de la Sociedad no pertenece a los Ayuntamientos sino a la Mancomunidad (artículos 2 y 6 y siguientes de los Estatutos) ni del examen de estos últimos se desprende algún control efectivo de los Ayuntamientos sobre la Sociedad, por lo que, incluso prescindiendo del requisito de que la mayor parte de la actividad se realice con los Ayuntamientos no concurre el requisito de control efectivo idéntico a los de sus propios servicios que exige la letra l) del artículo 3.1 de la Ley de Contratos de las Administraciones Públicas para admitir acuerdos de encomiendas de gestión con régimen jurídico excluido de la Ley de Contratos de las Administraciones Públicas."

"Ello significa que una vez constituido el Consorcio la gestión de los servicios directamente encomendados a éste se produce mediante la integración de la entidad municipal en él, en la forma prevista en los propios estatutos, sin necesidad, salvo que en ellos se prevea otra cosa, de un específico negocio jurídico de atribución.

El anterior criterio debe dejar claro que la creación del Consorcio supuso la atribución al mismo de las competencias municipales en relación con la gestión de la recogida de residuos sólidos por vía del propio acto de constitución, sin más excepción que la subsistencia de las concesiones o sistemas que cada ayuntamiento tenga establecidos.

[…]

Sentado esto es evidente que el Consorcio mencionado puede asumir la gestión de la recogida y transporte de residuos sólidos del Ayuntamiento de Lavia sin necesidad de un negocio jurídico de atribución, llámese encomienda de gestión, contrato o de cualquier otra forma, pues ésta debe entenderse efectuada a través del acto constitutivo y con la cobertura legal de los preceptos anteriormente citados.

Cuestión diferente es si el Ayuntamiento pretendiera la atribución de competencia a la entidad COGERSA, S.A., creada por el Consorcio del mismo nombre y participada en un cien por cien por él. Sentado el hecho de que la totalidad del capital de COGERSA, S.A., es de titularidad pública, debe suponerse que reúne los restantes requisitos exigidos por el artículo 24.6 de la Ley de Contratos del Sector Público para tener la consideración de medio propio del Consorcio, es decir realizar la parte esencial de su actividad para él y que éste ostente sobre ella un control análogo al que puede ejercer sobre sus propios servicios. Ello no obstante, el hecho de reunir los requisitos indicados, convierte a COGERSA, S.A., en medio propio del Consorcio para la Gestión de Residuos Sólidos en Asturias, pero no siendo predicables estos mismos requisitos con respecto de cada uno de los ayuntamientos y entidades de derecho público que se integran en el Consorcio, COGERSA, S.A., no puede ser considerada como medio propio de los mismos.

[…]

La atribución de competencias para la gestión de servicios propios de las entidades locales a un Consorcio creado por varias de ellas para este fin, mediante el acto constitutivo es título suficiente para el ejercicio de las mismas, sin que sea necesario otro acto concreto de encomienda de gestión del mismo. Por el contrario la encomienda de gestión a una sociedad, medio instrumental del consorcio creado por las entidades locales, sólo puede hacerse por éste y con respecto de las competencias cuya gestión se le hayan atribuido en sus estatutos."

A banda del ja conegut règim establert al LCSP, una novetat de la Llei 40/2015 és la de l'article 86, que tot i estar emmarcat dins del capítol “Organización y funcionamiento del sector público institucional estatal”, s'aplica supletoriament a l'Administració local (disposició final quarta de la LCSP).

A més de les característiques ja vistes que ha de reunir el mitjà propi, l'article 86 de la Llei 40/2015 estableix que per utilitzar-lo s’ha d’acreditar el següent:

- Ha de disposar de mitjans suficients i idonis per fer prestacions.

- Ha de ser una opció més eficient que la contractació pública i sigui sostenible i eficaç, aplicant criteris de rendibilitat econòmica, o sigui necessari per raons de seguretat pública o d’urgència en la necessitat de disposar dels béns o serveis subministrats pel mitjà propi o servei tècnic.

En relació amb la sostenibilitat econòmica, cal tenir present l’Informe 13/2015, de 12 de novembre, de la Junta Consultiva de Contractació Administrativa de la Generalitat de Catalunya, que remet a l'Informe del Tribunal de Comptes núm. 1003, de fiscalització de la utilització de l’encàrrec de gestió regulada en la legislació de contractació pública pels ministeris, agències i organismes autònoms de l’àrea política administrativa de l’Estat, exercicis 2008-2012, en el qual s’afirma que:

Així doncs amb el paràmetre ‘costos reals’ es fixa un límit màxim que haurà de ser igual o inferior al valor de mercat, però no superior, ja que en aquest cas estaríem davant d’una gestió ineficient i el recurs a l’ens instrumental com a mitjà per proveir l’Administració de béns i serveis no estaria justificat, suposant a més una restricció a la competència mancada de motiu.”

L'encàrrec a mitjà propi s'ha de formalitzar, segons l'article 32.6.b de la LCSP i l'article 63.3 de la LCSP, ara bé, això no comporta haver de formalitzar un conveni. Cal diferenciar, doncs, els convenis de les formalitzacions dels encàrrecs a mitjans propis personificats. Es recomana no utilitzar la denominació "conveni" per evitar confusions, sinó que, una vegada adoptar l'acord de l'encàrrec, fixats tots els seus termes i règim econòmic (tarifes), es "formalitzi".

Sense entrar en un debat sobre la diferenciació entre serveis públics i serveis en general, el procediment per fer l’encàrrec és substancialment diferent:

- Si es tracta d’un servei el destinatari del qual és l'ajuntament mateix, l’encàrrec de gestió a mitjà propi s’ha d’articular mitjançant resolució d’alcaldia, o JGL si s’ha delegat (art. 21.1.d, f i s de la LRBRL). L'aplicació de les regles de la disposició addicional segona és una opció per via de la supletorietat.

- Si es tracta d’un servei públic gestionat a través d’una concessió (o una altra forma) en primer lloc cal fer el canvi de forma de gestió del servei públic respectant el procediment de l'article 188.5 del ROAS, que remet als articles 159 i 160 de la mateixa norma (ple per majoria absoluta, art. 22.f i art. 47.k de la LRBRL. A l’expedient han de constar els informes de l'article 85.2 de la LRBRL).

2.8 Responsabilitat de les administracions quan actuen a través de mecanismes de col·laboració

Per acabar, cal fer referència a la responsabilitat de les administracions quan actuen a través de mecanismes de col·laboració. Trobem la regulació en l'article 33 de la Llei 40/2015, "Responsabilitat concurrent de les administracions públiques":

- Quan de la gestió dimanant de fórmules conjuntes d’actuació entre diverses administracions públiques es derivi responsabilitat en els termes que preveu aquesta Llei, les administracions intervinents han de respondre davant el particular, en tot cas, de manera solidària. L’instrument jurídic regulador de l’actuació conjunta pot determinar la distribució de la responsabilitat entre les diferents administracions públiques.

- En altres supòsits de concurrència de diverses administracions en la producció del dany, la responsabilitat s’ha de fixar per a cada Administració atenent els criteris de competència, interès públic tutelat i intensitat de la intervenció. La responsabilitat ha de ser solidària quan la determinació esmentada no sigui possible.

- En els casos que preveu l’apartat primer, l’Administració competent per incoar, instruir i resoldre els procediments en què hi hagi una responsabilitat concurrent de diverses administracions públiques ha de ser la que fixen els estatuts o les regles de l’organització col·legiada. Si no n’hi ha, la competència s’ha d’atribuir a l’Administració pública amb més participació en el finançament del servei.

- En el cas de procediments en matèria de responsabilitat patrimonial, l’Administració pública competent a què es refereix l’apartat anterior ha de consultar la resta de les administracions implicades perquè, en el termini de quinze dies, aquestes puguin exposar tot el que considerin procedent.

D’entrada cal afirmar que amb anterioritat a la Llei 4/1999, de 13 de gener, de modificació de la Llei 30/1992, de 26 de novembre, de règim jurídic de les administracions públiques i del procediment administratiu comú, no es parlava de fórmules conjuntes, sinó de fórmules col·legiades, que va provocar que un sector doctrinal interpretés de forma restrictiva la responsabilitat patrimonial per als casos on no s’actuava a través d’òrgans col·legiats de composició mixta. En aquests casos no existia responsabilitat concurrent. Això va canviar amb el nou redactat.

Aquest precepte no regula tots els supòsits de responsabilitat patrimonial a través de fórmules de col·laboració, no obstant trobem els supòsits següents:

- Responsabilitat d’ens amb personalitat jurídica pròpia creats per diverses administracions (no establert en l'article 33 de la Llei 40/2015).

- Responsabilitat de societats mercantils creades per l’ajuntament (no establert en l’article 33 de la Llei 40/2015).

- Responsabilitat quan existeixen fórmules conjuntes d’actuació (apartat primer de l’article 33 de la Llei 40/2015) (actuació voluntària), com per exemple a través de conveni, delegació, encàrrec o els procediments bifàsics d’aprovació de figures de planejament.

- Responsabilitat en altres supòsits de concurrència (algun autor parla de concurrència causal), com per exemple la responsabilitat derivada de l’obligació de mantenir els centres docents per part dels ajuntaments i la responsabilitat de la Generalitat en el cas que hi hagi manca de manteniment.

En el primer supòsit, la doctrina es decanta pel factor “personificació jurídica” per imputar la responsabilitat a l’ens creat, que disposa de personalitat jurídica pròpia. La Sentència del Tribunal Suprem de 31 de desembre de 1993 i la del Tribunal Superior de Justícia de Catalunya de 19 de març de 2004, fan referència al principi general de respecte a la personalitat jurídica. La Sentència del Tribunal Superior de Justícia d’Andalusia de 29 de juny de 2009, en relació amb una responsabilitat patrimonial, afirma la falta de legitimació passiva d’un ajuntament en haver delegat la prestació del servei d’aigua potable a una mancomunitat (Sentència del Tribunal Superior de Justícia del País Basc de 5 d’octubre de 2000, en igual sentit, però respecte d’un consorci).

En el segon supòsit, l'article 35 de la Llei 40/2015 disposa el següent:

"Responsabilitat de dret privat

Quan les administracions públiques actuïn, directament o a través d’una entitat de dret privat, en relacions d’aquesta naturalesa, la seva responsabilitat s’ha d’exigir de conformitat amb el que preveuen els articles 32 i següents, fins i tot quan concorri amb subjectes de dret privat o la responsabilitat s’exigeixi directament a l’entitat de dret privat a través de la qual actuï l’Administració o a l’entitat que cobreixi la seva responsabilitat."

Article que consolida la responsabilitat objectiva de les mercantils (sempre que actuïn prestant un servei públic, no pas en un negoci privat), tot i que el problema que ens podem trobar és que els estatuts no regulin el règim jurídic de la responsabilitat, ni el procediment a seguir (si es reclama i resol l’ajuntament o ho fa la mercantil). Un altre problema procedimental és l’ordre jurisdiccional competent; si l’acció es dirigeix conjuntament contra l’ajuntament i la mercantil, la jurisprudència és clara en aplicar l’article 9.4 de la LOPJ, per tant, l'ordre jurisdiccional competent és el contenciós administratiu (Sentència del Tribunal Suprem de 21 de juliol de 2009), en canvi, quan l’acció s’interposa només contra la mercantil, la jurisprudència no és clara i trobem resolucions com la Interlocutòria del TS de data 26 de febrer de 2019, que estima que l’ordre jurisdiccional competent és el civil (Metro de Madrid S.A.), ara bé, això pot comportar la pèrdua de la responsabilitat objectiva si l’òrgan judicial es desvincula de l’article 35 de la Llei 40/2015.

En el tercer supòsit, les administracions intervinents han de respondre davant el particular, en tot cas, de manera solidària, i l’instrument jurídic regulador de l’actuació conjunta pot determinar la distribució de la responsabilitat entre les diferents administracions públiques. Si bé l'article 33.1 de la Llei 40/2015 regula la solidaritat entre administracions, la jurisprudència, en casos de concurrència de responsabilitat amb un particular o diversos, també aplica la solidaritat (Sentència del Tribunal Suprem de 22 d’abril de 2009).

En el quart supòsit, la responsabilitat s’ha de fixar per a cada administració atenent els criteris de competència, interès públic tutelat i intensitat de la intervenció. La responsabilitat ha de ser solidària quan la determinació esmentada no sigui possible.

Ara bé, aquesta regla de la solidaritat opera com a mecanisme de garantia ad extra, de cara al ciutadà, doncs. En l’àmbit intern, la Sentència del Tribunal Suprem de 2 de desembre de 2019 (rec. 6633/2018) declara el següent:

"En lo que atañe al ámbito interno, de distribución de responsabilidad entre las distintas Administraciones intervinientes, la regulación administrativa no es completa, si bien refleja la mancomunidad como regla. Así en el caso de fórmulas de gestión conjunta y ya en el anterior art. 140 de la Ley 30/1992, se dispone que el instrumento regulador de tal actuación podrá determinar la distribución de la responsabilidad entre las diferentes Administraciones públicas, y en los demás supuestos habrá de estarse, según la jurisprudencia, que se refleja ahora en el art. 33.2 de la Ley 40/2015, al criterio formal de la competencia, bien desde el punto de vista sustantivo acudiendo al criterio del beneficio, revelado por la intensidad de la actuación o por la presencia predominante del interés tutelado por una de las Administraciones intervinientes.

En tal situación y por lo que se refiere a los supuestos en los que la aplicación de dichos criterios no permitan determinar la responsabilidad de cada Administración, habrá de acudirse a la normativa común de las obligaciones mancomunadas establecida en el Código Civil, concretamente los arts. 1.145 y 1.138, que establecen, para tales supuestos, la presunción de responsabilidad por partes iguales. En consecuencia y como ya hemos indicado al principio, la cuestión planteada en el auto de admisión de este recurso ha de responderse en el sentido de considerar que en supuestos de deudas solidarias de distintas Administraciones Públicas, es aplicable la presunción de mancomunidad de las deudas, que divide entre los deudores por partes iguales, por no poder establecerse el porcentaje concreto de culpa de cada Administración."

I la Sentència del Tribunal Suprem de 21 de febrer de 2020 (rec. 716/2019) afegeix que:

"Si abonada la totalidad del débito por una de las Administraciones solidariamente obligadas y requerida/s la/s restante/s -en vía de regreso- al pago de su cuota parte, la negativa de las requeridas, expresa o presunta, a dicho abono es susceptible de impugnación ante la Jurisdicción Contencioso Administrativa o, por el contrario, la acción de regreso lo es de carácter civil y corresponde su conocimiento a dicho Orden Jurisdiccional.

[Un dels Ajuntaments responsables deia] "que la reclamación debería sustentarse -salvo mejor criterio del Tribunal por vía contencioso- administrativa en tanto implica a tres Administraciones Públicas y dimana el ejercicio de su cobro de actos administrativos firmes ya abonados por una de las Administraciones. En este sentido, citamos a modo de ejemplo, las siguientes Sentencias del Tribunal Supremo, Sala Tercera de lo Contencioso-Administrativo, dado que en ellas el ejercicio de las acciones de repetición constan realizadas ante este orden jurisdiccional contencioso-administrativo: Sección 4a, Sentencia de 10 de marzo de 2015, en sede del recurso 1293/2013, reclamación de la TGSS frente a la Junta de Andalucía. Sección la, Auto de 21de diciembre de 2017, en sede del recurso 1685/2017, reclamación del Servicio Canario de Salud frente a un hospital concertado.

Por otra parte, siendo la acción de repetición mera reiteración frente al último responsable de aquella que le da origen, es pacífico el criterio jurisprudencial que señala que también debe sustanciarse la segunda a través del mismo orden jurisdiccional."

El Tribunal Suprem en la Sentència de 21 de febrer de 2020 resol la qüestió establint el criteri següent:

"La acción de repetición ha de deducirse en vía contencioso-administrativa en tanto implica a tres Administraciones Públicas, tiene su origen en una sentencia del Orden Jurisdiccional Contencioso en relación con actuaciones administrativas y su finalidad es el cobro de una cantidad -ya satisfecha por una de las tres Administraciones concernidas-, a cuyo pago fueron condenadas, en concepto de indemnización de daños y perjuicios causados por un acto administrativo (reclasificación de un suelo) lesivo a los intereses de sus propietarios."

Per tant, un cop condemnades les administracions, l’acció de retorn entre aquestes en cas d’impagament correspon a la jurisdicció contenciosa administrativa.