Tal com estableix l'article 205 del TRLGSS, l'edat és un requisit bàsic per accedir a la pensió de jubilació. Aquest any 2023, per aplicació del que es disposa en la disposició transitòria setena de la llei, l'edat de jubilació és de 66 anys i 2 mesos, excepte si s'acredita un període cotitzat igual o superior a 37 anys i 6 mesos -en aquest cas es pot accedir a la pensió de jubilació a l'edat de 65 anys.

Aquestes edats ordinàries tenen excepcions. Les més conegudes són les denominades "jubilacions anticipades" i les "jubilacions parcials", que permeten accedir a la pensió de jubilació a edats inferiors a les que hem indicat. Però, d'altra banda, el legislador també ha previst la possibilitat que una persona, un cop aconseguida l'edat ordinària per jubilar-se i tenint tots els requisits necessaris per accedir al reconeixement de la seva pensió, decideixi prolongar la seva activitat laboral durant un temps.

Aquesta possibilitat es recull a l'article 210.2 del TRLGSS, que estableix que quan s'accedeixi a la pensió de jubilació a una edat superior a la que resulti d'aplicar en cada cas el que s'estableix en l'article 205, sempre que en complir aquesta edat s'hagi reunit el període mínim de cotització establert -recordem que la carència exigida per a aquestes pensions és de 15 anys, dos dels quals almenys han d'estar compresos dins dels 15 anys anteriors a la data del fet causant-, es reconeix un complement econòmic a l'interessat per cada any complet cotitzat que transcorri des que va reunir els requisits per accedir a aquesta pensió, que pot ser abonat de diferents maneres.

Doncs bé, aquesta norma s'ha desenvolupat reglamentàriament en el Reial decret 371/2023, de 16 de maig, que estableix que les persones que accedeixin a la pensió de jubilació a una edat superior a l'edat ordinària de jubilació aplicable, sempre que en complir aquesta edat hagin reunit el període mínim de carència exigit, tenen dret a un complement econòmic per cada any complet cotitzat que transcorri des del compliment dels requisits establerts per accedir a aquesta pensió, que s'abona, segons la seva elecció, d'alguna de les maneres següents:

- Un percentatge addicional del 4% per cada any complet cotitzat entre la data en què es va complir l'edat ordinària de jubilació aplicable i la del fet causant de la pensió. Aquest percentatge se suma al que correspongui amb caràcter general, i aquesta suma fins i tot pot superar l'import de la pensió màxima establerta en cada exercici econòmic sempre que l'import anual no excedeixi el límit màxim vigent, també en còmput anual.

Així, aquest any 2023, els límits són els següents:

-

Pensió màxima en els casos de jubilació a l'edat ordinària: 42.823,34 euros anuals (3.058,81 euros mensuals).

-

Pensió màxima en els casos de jubilació després de l'edat ordinària: 53.946,00 euros anuals (3.853,29 euros mensuals).

- Una quantitat a tant alçat per cada any complet cotitzat entre la data en què es va complir l'edat ordinària de jubilació aplicable i la del fet causant de la pensió. En cas que la quantia de la pensió reconeguda superi el límit establert per a la pensió màxima establerta en l'article 57 del TRLGSS, per al càlcul de la quantitat a tant alçat, es pren com a pensió inicial anual la quantia de la pensió màxima vigent en aquest moment.

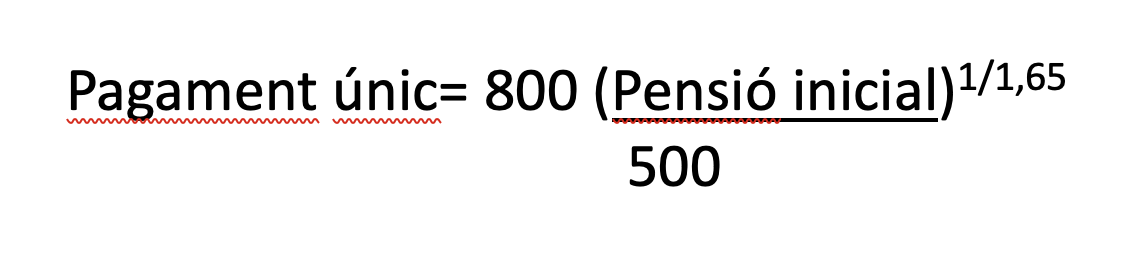

Quan concorrin més d'una pensió de jubilació sobre la qual sigui procedent aplicar el complement a què es refereix aquest article i la suma de totes superi el límit al qual es refereix el paràgraf anterior, la quantia a tant alçat que correspongui a cadascuna es calcula prenent com a pensió inicial anual l'import anual de la pensió ja minorada en aplicació de les normes de concurrència de pensions. La fórmula per calcular l'import d'aquests pagaments a tant alçat, si s'han cotitzat menys de 44 anys i 6 mesos, és la següent:

En cas que s'hagi cotitzat almenys 44 anys i 6 mesos, la xifra anterior s'augmenta un 10%. Cal assenyalar que per determinar el període cotitzat no es tindran en compte els períodes de situacions assimilades a l'alta que no comportin treball efectiu.

- Opció mixta, que consisteix en una combinació de les opcions anteriors en els termes que s'indiquen en l'article següent. Les persones interessades en aquesta última opció poden decidir-se per aquesta modalitat de pagament del complement quan acreditin, almenys, dos anys complets cotitzats entre la data en què van complir l'edat ordinària de jubilació aplicable i la del fet causant de la pensió de jubilació, sempre que en complir aquesta edat s'hagi reunit la carència exigida. En aquest cas, el complement es fixa de la manera següent:

-

Per al còmput del període cotitzat a considerar es prenen anys complets, sense que s'equipari a un any la fracció d'aquest.

Quan entre la data de compliment de l'edat ordinària de jubilació aplicable i la del fet causant de la pensió de jubilació s'acrediti un període de 2 a 10 anys complets cotitzats, el complement consisteix en la suma de:

-Un percentatge addicional del 4% per cada any de la meitat d'aquest període, prenent el nombre enter inferior. -Una quantitat a tant alçat per a la resta del període considerat.

Quan entre la data de compliment de l'edat ordinària de jubilació aplicable i la del fet causant de la pensió s'acrediti un període d'11 anys complets cotitzats o més, el complement consisteix en la suma de:

-Una quantitat a tant alçat per 5 anys d'aquest període. -Un percentatge addicional del 4% per cadascun dels anys restants.

L'elecció de la modalitat de pagament del complement econòmic s'efectua en el moment de la sol·licitud de la pensió de jubilació. Si no s'exercita aquesta facultat en la sol·licitud de la pensió de jubilació, s'aplica el complement econòmic en la modalitat d'aplicació del percentatge addicional del 4%. Una vegada triada la modalitat, no pot ser modificada.

Finalment, la percepció d'aquest complement, en qualsevol de les seves modalitats, és incompatible amb l'accés a l'envelliment actiu regulat en l'article 214 del TRLGSS. A aquest efecte, quan s'hagi optat per percebre el complement sota la modalitat de percentatge addicional, la percepció queda suspesa durant el temps en què s'apliqui el règim de compatibilitat del treball amb la pensió de jubilació establert en l'article 214 del TRLGSS. Si s'ha optat per percebre el complement sota alguna de les altres dues modalitats -quantitat a tant alçat o modalitat mixta-, no és possible aplicar el règim de compatibilitat del treball amb la pensió de jubilació establert en l'article 214 del TRLGSS.