6. Formes de justificació de les subvencions

La justificació de les subvencions té una importància notable dins del procés de gestió de les subvencions, però en cap cas ha de fer-nos perdre de vista que el primer element que cal acreditar és que s’ha portat a terme el comportament o s'ha efectuat l’activitat que va fonamentar la concessió de la subvenció. Sense el compliment d’aquesta obligació, no és possible una aplicació correcta dels recursos públics (art. 95 del TRLFPC).

Dins de la fase de justificació, podem distingir dos nivells:

- a) Compliment de la finalitat

- b) Aplicació dels fons.

Per això, la doctrina1) exigeix als obligats (perceptors, beneficiaris, col·laboradors) que se sotmetin a uns requisits formals i temporals que actuen com a condictiones iuris per verificar el compliment exacte dels objectius subvencionals. En conseqüència, és convenient que les bases incloguin una referència expressa que superi el límit formal dels llibres i documents comptables, i que possibiliti l’accés a qualsevol altre document que, dins dels límits del dret mercantil o administratiu, calgui per garantir la justificació adient de la subvenció, amb especial referència als límits temporals en què el perceptor, el beneficiari o el col.laborador els ha de custodiar.

Recentment, ja s’estan promulgant bases reguladores amb disposicions en aquest sentit. Per exemple, obligacions dels beneficiaris de “conservar durant 10 anys els documents justificatius del compliment dels requisits necessaris per a l'obtenció de l'ajut i de l'aplicació dels fons rebuts”, enfront del tradicional silenci que, en tot cas, remetia al límit general de sis anys de l’article 30 del Codi de comerç, que ja obria la porta a fixar altres terminis per disposicions especials, com són les bases reguladores de les subvencions: “Els empresaris han de conservar els llibres, la correspondència, la documentació i els justificants que concerneixin el negoci, degudament ordenats, durant sis anys, a partir de l'últim assentament realitzat en els llibres, excepte el que estableixin disposicions generals o especials.”

L'article 98.1 del TRLFPC condiciona el reconeixement de l’obligació subvencional i el pagament posterior al fet que l’òrgan concedent acrediti que ha comprovat, sobre la subvenció:

- a) La justificació adequada de les despeses imputades a la subvenció.

- b) La realització de la totalitat de l’objecte de la subvenció.

- c) El compliment de les condicions i les seves finalitats.

Resumim aquest conjunt d'aspectes i operacions en aquest quadre:

| Aspectes | Operacions |

|---|---|

| Tècnic | Activitat feta segons la resolució de concessió. |

| Administratiu | Conformitat de la despesa declarada amb les normes en matèria d’elegibilitat, contractació, medi ambient, etc. |

| Financer | Justificacions econòmiques correctes. Inexistència de doble finançament, etc. |

| Físic | Realitat de la despesa i del servei prestat. |

6.1 Normativa essencial sobre la justificació de les subvencions. La LGS i el seu Reglament. El TRLFPC i l’Ordre ECO/172/2015

Un cop fixats aquests aspectes inicials, cal precisar que, amb principis iguals, la normativa generada per la LGS i el seu Reglament, el TRLFPC i l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), no són idèntiques i presenten algunes singularitats.

La normativa de la LGS (art. 30), en regular la justificació del compliment de les condicions imposades i de la consecució dels objectius establerts en l'acte de concessió de la subvenció, adreça directament al Reglament, que dissenya les formes del compte justificatiu de la despesa realitzada, mòduls o mitjançant la presentació d'estats comptables, que cal fixar a les bases reguladores pel que fa a les formes. Podem destacar que el legislador estatal determina un parell de situacions singulars, per si no estan regulades a les bases:

- a) Falta de determinació de la data per justificar, que s'ha de presentar com a màxim en el termini de tres mesos des de la finalització del termini per dur a terme l'activitat.

- b) El compte sempre ha d'incloure la declaració de les activitats realitzades que han estat finançades amb la subvenció i el seu cost, amb el desglossament de cada despesa incorreguda.

El TRLFPC (art. 98) remet a les formes de justificació que acrediten i permeten el reconeixement d’obligacions a un desenvolupament posterior (Ordre EC0/172/2015), però que en qualsevol cas, prèviament a la convocatòria, s'han de fixar a les bases reguladores. Les modalitats de justificació que estableix el TRLFPC permeten triar entre comptes justificatius, acompanyats, segons el cas, de documentació justificativa de despesa, d’informes d’auditoria de comptes anuals, de presentació d’estats comptables, mitjançant mòduls, o d'una combinació d'aquests.

6.2 Les diverses modalitats de justificació de les subvencions segons la LGS i el seu Reglament

El Reial decret 887/2006, de 21 de juliol, pel qual s'aprova el Reglament de la Llei 38/2003, de 17 de novembre, general de subvencions, i les modificacions posteriors, regula tres modalitats de justificació de les subvencions:

- Compte justificatiu, que adopta una d’aquestes formes:

- Compte justificatiu amb aportació de les factures o documents de valor probatori equivalent en el tràfic jurídic.

- Compte justificatiu simplificat sense aportació de les factures o documents de valor probatori equivalent en el tràfic jurídic.

- Compte justificatiu amb informe d’auditor.

- Acreditació per mòduls.

- Presentació d'estats comptables.

Aquestes modalitats de justificació presenten alguns elements documentals comuns:

| Compte justificatiu integrat per… | Compte justificatiu amb aportació de les factures | Compte justificatiu amb informe d’auditor | Compte justificatiu simplificat | Acreditació per mòduls | Presentació d'estats comptables |

|---|---|---|---|---|---|

| Memòria d’actuació justificativa del compliment de les condicions fixades a la concessió i indicació de les activitats realitzades i resultats obtinguts | X | X | X | X | |

| Memòria econòmica justificativa del cost de les activitats realitzades | X | X | X | X | |

| Relació classificada de les despeses i inversions de l'activitat, amb la identificació d'aquesta i del document, import, data d’emissió i, si escau, data de pagament. Si la subvenció és atorgada sobre la base d'un pressupost, s’han d'indicar les desviacions produïdes | X | X | X | ||

| Detall d’altres ingressos o subvencions que hagin finançat l'activitat subvencionada amb indicació de l’import i la procedència | X | X | X | X | |

| Informe complementari elaborat per l’auditor de comptes (amb determinació a les bases) | X |

Seguidament comentarem alguns dels elements essencials del compte justificatiu, segons la LGS i el seu Reglament, sobre els aspectes amb caràcter de norma bàsica:

- a) La memòria d’actuació o d’activitats. Amb aquest document el perceptor, el beneficiari o el col·laborador dona compte del compliment de les condiciones fixades en l’atorgament de la subvenció, amb una explicació especial sobre les activitats realitzades i els resultats. Està centrada en els aspectes materials.

- b) La memòria econòmica. Fa referència als aspectes financers, i reflecteix els recursos obtinguts i aplicats a l'activitat, amb independència de la procedència. Per tant, la memòria econòmica integra essencialment una relació classificada i detallada de despeses i ingressos, i una comparació entre el pressupost presentat en el moment de la sol·licitud i el liquidat.

Podem resumir que la memòria econòmica ha de presentar una d’aquestes tres opcions:

- Compte justificatiu amb aportació de justificants de despesa (art. 72 del Reglament de la LGS).

- Compte justificatiu amb aportació d’informe d’auditor (art. 75 del Reglament de la LGS).

- Compte justificatiu simplificat (art. 75 del Reglament de la LGS), per a subvencions d’un import inferior a 60.000 euros.

Tots aquests preceptes no tenen la consideració de disposició bàsica i, per tant, han permès a la Generalitat de Catalunya d'elaborar una regulació pròpia.

Les despeses s'han d'acreditar mitjançant factures i altres documents de valor probatori equivalent amb validesa en el tràfic jurídic mercantil o amb eficàcia administrativa, en els termes establerts reglamentàriament, en les modalitats de justificació que ho indiquin expressament.

6.3 Les diverses modalitats de justificació de les subvencions segons el TRLFPC i l’Ordre ECO/172/2015

Com hem assenyalat, el legislador ha dissenyat un sistema propi de justificació per a les subvencions subjectes a l’àmbit del TRLFPC (art. 88), que són les atorgades per:

- L'Administració de la Generalitat.

- Les entitats creades o participades de manera majoritària, directament o indirectament, per la Generalitat.

Els sistemes de justificació que acrediten i permeten el reconeixement d’obligacions, en matèria subvencional, s'han d’establir mitjançant una ordre del titular del departament competent en matèria d’economia i finances (art. 98.1 del TRLFPC), i cal recordar que és un dels aspectes que han de constar a les bases (art. 92.2.d del TRLFPC).

Excepcionalment, si ho estableixen les bases, i amb la justificació prèvia per raó de l’objecte o del subjecte, es poden acordar bestretes amb caràcter previ a la justificació o pagaments a compte que comportin pagaments parcials, amb la justificació prèvia de l’import equivalent. Aquesta opció també ha de constar a les bases (art. 92.2.e del TRLFPC).

La bestreta com a pagament anterior a la justificació de la subvenció constitueix una excepció del sistema ordinari de subvenció i, per tant, requereix que s'estableixi expressament a les bases, que han d'incloure:

- El moment temporal

- El percentatge sobre el total de la subvenció atorgada

- Si cal formalitzar garanties o no.

Per desenvolupar reglamentàriament les possibilitats recollides en l’article 98.1 del TRLFPC, es va promulgar l’Ordre ECO/172/2015, de 3 de juny, sobre les formes de justificació de subvencions, modificada posteriorment per l’Ordre VEH/79/2020, de 9 de juny.

La normativa de la Generalitat de Catalunya és molt concreta pel que fa a les consideracions fonamentals que presideixen tot el sistema:

- Cal justificar la realització de la totalitat de l’acció, activitat o projecte global o, si escau, la consecució dels objectius de la part de l’acció, activitat o projecte global subvencionada, si aquesta part és susceptible d’ús o aprofitament separat i constitueix una unitat funcional.

- Si les bases reguladores estableixin mesures de difusió que ha d’adoptar el beneficiari d’una subvenció per donar l’adequada publicitat al caràcter públic del finançament de l’activitat o inversió que sigui objecte de subvenció, el beneficiari ha de presentar la justificació acreditativa de la constància del patrocini i/o logotip de l'òrgan concedent.

- La documentació presentada per l'entitat beneficiària d'acord amb les bases reguladores ha de permetre que l'òrgan concedent certifiqui que l'activitat o la inversió s'ha dut a terme, s'han assolit les condicions establertes i s'ha complert la finalitat per a la qual es va concedir la subvenció, tant les condicions objectives com les subjectives que van fonamentar aquesta concessió.

Aquesta Ordre regula les diferents modalitats de justificació de subvencions amb la pretensió de compatibilitzar la simplificació en la justificació de les subvencions amb l’eficàcia de la gestió i el control. En cas de tractar-se de subvencions finançades amb fons de la Unió Europea, es regeixen per la seva normativa específica, i aquesta Ordre té caràcter supletori.

Una mostra d’aquesta voluntat de simplificació administrativa és eliminar la tradicional presentació d’originals i còpies en suport paper de factures, rebuts, etc., perquè en qualssevol de les formes de justificació establertes en l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), el control de la concurrència de subvencions s'ha de dur a terme mitjançant el sistema corporatiu de gestió o tramitador electrònic d'ajuts i subvencions, que comprova que la suma imputada a les diferents subvencions concedides per l'Administració de la Generalitat de Catalunya i el seu sector públic no supera l'import dels justificants i verifica, si escau, la quantia justificada en excés.

Les bases reguladores poden triar la modalitat de justificació entre les següents:

- Compte justificatiu

- Acreditació per mòduls

- Presentació d'estats comptables.

Aquestes modalitats operen sens perjudici de les singularitats que, per llei, regulen algunes subvencions en funció de l'objecte o el perceptor, però sempre establertes a les bases reguladores, com són:

- Subvencions o ajuts per a la cooperació internacional del desenvolupament (segons la regulació de l’article 160 i següents del TRLFPC).

- Subvencions o ajuts a les universitats públiques i privades i als centres de recerca amb control majoritari d’una administració pública (segons la seva normativa específica).

En el cas de subvencions directes atorgades per un conveni de concessió o un acte anàleg, aquest té la consideració de base reguladora als efectes establerts en l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny).

Seguidament, comentarem els elements destacables de cada modalitat de justificació.

6.3.1 Compte justificatiu

El contingut del compte justificatiu ha de tenir relació amb l'objecte i la naturalesa de la subvenció.

És el mètode ordinari de justificació i pot adoptar una de les tres formes següents:

- Compte justificatiu amb aportació de justificants de despesa

- Compte justificatiu sense aportació de justificants de despesa

- Compte justificatiu amb aportació d'informe d'auditor.

A vegades es confon el compte justificatiu amb una part dels documents que en formen part, normalment amb la denominada "relació classificada de les despeses de l'activitat". Per tant, considerarem el compte justificatiu com el conjunt de documents que tenen per objecte acreditar la realització correcta de l’activitat que va fonamentar la concessió de la subvenció, amb el compliment de totes les condicions objectives i subjectives fixades a les bases reguladores i a la convocatòria.

Compte justificatiu amb aportació de les factures o dels documents de valor probatori equivalent en el tràfic jurídic

La primera modalitat de compte justificatiu amb aportació de justificants de despesa és integrada per:

- 1. La memòria explicativa del compliment de la finalitat de l'acció, activitat o projecte subvencionat, en què s'indiquin les activitats realitzades i els resultats obtinguts.

- 2. La memòria econòmica sobre el cost de les activitats realitzades, en què consti:

- Una relació classificada de les despeses de l'activitat, amb la identificació del creditor, número de la factura o document de valor probatori equivalent en el tràfic mercantil, l'import, la data d'emissió i, si escau, la data de pagament. Igualment cal fer constar la relació detallada dels altres ingressos o subvencions que hagin finançat l'activitat subvencionada, amb indicació de l'import i la procedència. Si la imputació és parcial a diverses subvencions, s'ha d'indicar la quantia exacta o percentatge imputat a cadascuna, amb la identificació dels òrgans concedents.

- Les còpies digitalitzades de les factures o els documents de valor probatori equivalent en el tràfic jurídic mercantil o amb eficàcia administrativa i, si escau, de la documentació acreditativa del pagament consistent en extracte bancari o, en cas de pagament en efectiu, documentació acreditativa de la percepció de l'import per part del creditor, acompanyades d’una declaració responsable de la persona beneficiària amb el contingut mínim següent:

- Que les còpies digitalitzades dels justificants de les despeses presentades reprodueixen exactament els documents originals en poder de la persona beneficiària.

- Que els justificants de despesa s'han imputat a les diferents fonts de finançament de manera que no se supera l'import unitari de cada justificant.

- Que el total de les fonts de finançament no supera el cost de l'actuació subvencionada.

- Que es disposa d'un sistema de comptabilitat separada o que els justificants de despesa tenen assignat un codi comptable comú a les transaccions relacionades amb l'actuació subvencionada.

- Si la subvenció s'atorga d'acord amb un pressupost, s'ha de presentar una liquidació on s'indiquin i, si escau, es motivin les desviacions respecte al pressupost inicial.

- En el cas de despeses generals o indirectes, indicació dels criteris del seu repartiment excepte en els casos en què les bases reguladores de la subvenció n'hagin establert la imputació mitjançant un import alçat sense necessitat de justificació.

- Si amb la subvenció s’ha adquirit un bé immoble, certificat de taxador independent degudament acreditat i inscrit en el corresponent registre oficial.

- Si hi ha despeses subvencionables a favor d'un mateix subministrador que superen les quanties establertes pel sector públic per al contracte menor, el beneficiari ha de presentar com a mínim tres ofertes de diferents proveïdors, demanades amb caràcter previ a contreure el compromís.

- Les bases reguladores poden establir qualsevol altra documentació relacionada directament amb l'objecte específic de la subvenció.

Sobre els diversos aspectes que integren el compte justificatiu, és adient fer algunes precisions:

- La justificació ha d'arribar a la totalitat dels justificants de la despesa de l'activitat o la inversió que facin referència a l'acció que s'ha subvencionat mitjançant la resolució de concessió, encara que la quantitat subvencionada sigui inferior i fixa, o bé es tracti d'un percentatge sobre l'activitat o la inversió. Cal acreditar que les despeses invocades en el moment de la sol·licitud i que van contribuir, de forma essencial, a formar la voluntat de l’òrgan resolutori per a la concessió, han estat realment portades a terme.

- Cal indicar amb tota claredat a quins conceptes del pressupost previst es refereixen els justificants, i especificar, si s'escau, si hi ha desviacions. Igualment, si no s'imputen a la subvenció per la totalitat, cal especificar el percentatge d'imputació i el criteri seguit en aquesta imputació parcial. Així mateix, cal indicar tots aquests extrems necessaris per a la comprensió correcta de la justificació i la imputació al pressupost previst en la concessió.

- Es considera pagada efectivament la despesa a l'efecte de la consideració com a subvencionable, amb la cessió del dret de cobrament de la subvenció a favor dels creditors per raó de la despesa realitzada o amb el lliurament a aquests d'un efecte mercantil, garantit per una entitat financera o companyia d'assegurances.

- Quan per raó de l'objecte o de la naturalesa de la subvenció s'acrediti que no és necessari presentar la documentació esmentada en l'apartat anterior, les bases reguladores han de determinar el contingut del compte justificatiu.

- El cessament del perceptor de la subvenció en l'exercici de les seves activitats no li eximeix del deure de custòdia d’aquests documents, i si ha mort recau sobre els hereus. En cas de dissolució de societats o associacions, els liquidadors són els obligats a complir el que disposa l’article 30 del Codi de comerç pel que fa a aquests deures de custòdia. Les bases reguladores de les subvencions poden fixar terminis de custòdia superiors als generals, en funció de la durada de l’activitat objecte de la subvenció i/o del procediment de verificació i control posterior, aspecte ja comentat al començament d’aquesta unitat.

Compte justificatiu sense aportació dels justificants de despesa

La segona modalitat de compte justificatiu és la del compte justificatiu sense aportació de justificants de despesa, que s'ha d'establir a les bases reguladores si concorre alguna d’aquestes situacions:

- Per raó de l'import unitari de les subvencions.

- Per raó del volum de justificants de despeses en les subvencions que financin les actuacions ordinàries de funcionament de l'entitat beneficiària.

- Per altres causes que ho aconsellin motivadament.

És una opció que considera la presentació de la mateixa documentació que en la modalitat de compte justificatiu amb aportació de justificants de despesa, excepte que no s’acompanya de les còpies digitalitzades de les factures ni de l'acreditació del pagament d'aquestes.

Això no comporta la no actuació de l’ens concedent, atès que li correspon comprovar la documentació acreditativa de les despeses realitzades després del reconeixement de l'obligació del pagament de la subvenció, d'acord amb un pla anual d'actuacions de verificació que aprovi l'òrgan titular del departament o l'entitat.

L’ens concedent ha de verificar:

- a) El compliment de la finalitat de la subvenció.

- b) Que el procediment adoptat per a la justificació és l'apropiat.

- c) La conformitat, l'exactitud i la integritat de les justificacions aportades.

Aquestes actuacions han de seguir el pla anual d'actuacions de verificació que l’Ordre ECO/172/20015, en la darrera redacció, del 2020, ha configurat com l'instrument que recull una metodologia documentada i estructurada del seguiment de l'activitat subvencionada, que s'elabora en funció d'elements de risc, dels sistemes electrònics de seguiment i verificació i de les comprovacions realitzades in situ. Així mateix, en l'elaboració del pla s'han d'utilitzar tècniques estadístiques i de mostreig que permetin valorar el grau de compliment de l'activitat subvencionada.

No cal confondre aquesta modalitat de justificació amb la comentada del compte justificatiu simplificat, que disposa la LGS (art. 75 del seu Reglament amb una disposició no bàsica) i que, si bé és cert que no requereix l'aportació de factures i rebuts, únicament és aplicable a subvencions amb un import atorgat inferior a 60.000 euros, i amb comprovació per part de l’òrgan concedent, a través de les tècniques de mostreig que s'acordin en les bases reguladores, dels justificants que estimi oportuns i que permetin obtenir evidència raonable sobre l'adequada aplicació de la subvenció, a la fi de la qual podrà requerir al beneficiari la remissió dels justificants de despesa seleccionats. La legislació catalana, amb l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), no ha limitat l'aplicació de la modalitat de compte justificatiu sense aportació de justificants de despesa a cap xifra de subvenció atorgada.

Subvencions atorgades a ens locals

Si, dins d’aquesta segona modalitat de justificació amb compte justificatiu sense aportació de justificants de despesa, el perceptor de la subvenció és un ens local (ajuntaments, diputacions, consells comarcals, etc.) i llevat que les bases reguladores disposin el contrari, la documentació abans demanada pot ser substituïda per una declaració responsable signada per la persona titular del lloc de la intervenció o secretaria-intervenció, que ha d'incloure els aspectes següents:

- Que l'import de la subvenció (amb identificació de l'actuació subvencionada) ha estat registrat en la comptabilitat de l’ens local.

- Que la relació de despeses que s'adjunta a la declaració responsable correspon a actuacions subvencionables, justificades mitjançant factures o altres documents comptables de valor probatori equivalent, i que han estat efectuades i pagades dins dels terminis establerts en la convocatòria de la subvenció i les bases reguladores.

- Que l'objecte subvencionat ha estat executat d'acord amb les bases reguladores de la subvenció i la normativa aplicable.

- Que el total de les fonts de finançament no supera el cost de l'actuació subvencionada.

- Que la documentació original acreditativa de les despeses realitzades està a disposició de l'òrgan concedent, de la Intervenció General de la Generalitat i de la Sindicatura de Comptes.

Es pot completar aquesta obligació amb un certificat de la intervenció de l’administració local perceptora de la subvenció que inclogui els aspectes enumerats, segons el que disposa l’article 15 del Decret 133/1985, de 25 d'abril, de Reglament de la funció interventora: “[…] La intervenció de l'aplicació de les subvencions, quan aquestes siguin a favor d'organismes sotmesos a la fiscalització de la Sindicatura de Comptes o del Tribunal de Comptes, s'ha d'efectuar simplement mitjançant còpia de l'acord de concessió i certificació del perceptor acreditativa d'haver-se registrat l'ingrés en la seva comptabilitat, llevat del cas que la normativa reguladora de la subvenció exigeixi altres requisits […].”

Amb independència de la modalitat de justificació, en aquest cas de subvencions atorgades a ens locals o a entitats del seu sector públic, amb càrrec als pressupostos de la Generalitat, no es pot efectuar el pagament de la subvenció fins que resti acreditat el compliment de les seves obligacions de tramesa de documentació economicofinancera, d'acord amb el que estableix la Llei municipal i de règim local. La tresoreria ha de retenir els pagaments fins que el departament competent en matèria d'administració local en comuniqui el compliment o fins que el pagament prescrigui (art. 98.4 del TRLFPC) —en l’apartat 7.1.1 s’amplia aquesta informació.

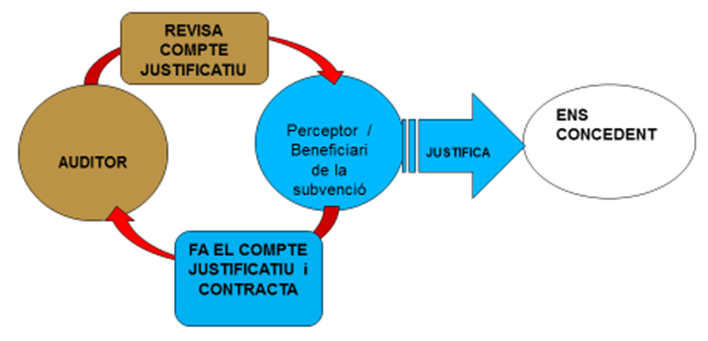

Compte justificatiu amb informe d’auditor

La tercera modalitat és el compte justificatiu amb aportació d'informe d'auditor.

Com ja es va afirmar en el IV Congrés d’Auditoria en el Sector Públic 2), la realització d'activitats que poden ser considerades d'interès públic mitjançant la subvenció, és una fórmula habitual de col·laboració entre el sector públic i el sector privat.

En tractar-se, per tant, de fons públics que són gestionats en última instància per entitats privades, cal poder garantir amb total i absoluta transparència i seguretat l'adequada utilització d'aquests fons.

Per poder garantir la no malversació d'aquests recursos públics cal un procediment correcte de justificació de la utilització i l'aplicació d'aquests fons públics als fins per als quals van ser atorgats, així com un procediment adequat de revisió d'aquestes justificacions.

En aquest escenari, el paper que pot exercir l'auditor extern com a col·laborador de l'Administració pública en tot aquest procés pot contribuir sens dubte a aconseguir els objectius de garantia, transparència i adequació en la utilització dels fons públics.

Com qualsevol altra modalitat de justificació, cal que s'estableixi a les bases reguladores. La intervenció de l'auditor, sempre contractat pel perceptor de la subvenció, li permet emetre un informe (no una auditoria) sobre si el compte justificatiu s'ha fet d'acord amb la normativa, amb una cura especial pel que fa a l'elegibilitat de les despeses acreditades contra la subvenció.

L’Ordre ECO7172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), demana unes condicions a la relació que s’estableix entre el perceptor de la subvenció i l’auditor:

- L'auditor de comptes ha d'estar inscrit com a exercent en el Registre Oficial d’Auditors de Comptes (ROAC), dependent de l'Institut de Comptabilitat i Auditoria de Comptes (ICAC). Si l’objecte de la subvenció es fa a l’estranger, l’informe es pot encarregar a un auditor en exercici al país on s’hagi de dur a terme la revisió, sempre que en aquest país hi hagi un règim d’habilitació per exercir la professió.

- L’auditor és nomenat lliurement pel perceptor de la subvenció, excepte:

- Que els seus comptes anuals estiguin obligatòriament auditats, ja que ha de ser el mateix auditor qui ho faci.

- Que les bases reguladores indiquin quelcom a aquest respecte.

- Les bases reguladores poden admetre com una despesa contra la subvenció el pagament de l’informe d’auditor, i fixar-hi uns límits.

- L’auditor resta subjecte a les mateixes obligacions de col·laboració i cooperació que el perceptor de la subvenció, amb l’ens concedent i la resta d’òrgans de control.

L’informe de l’auditor ha d'anar acompanyat d’un compte justificatiu, que almenys contingui:

- Una memòria explicativa del compliment de la finalitat de l’acció, activitat o projecte subvencionat, amb indicació de les activitats realitzades i dels resultats obtinguts.

- Una memòria econòmica abreujada d’acord amb el que estableixin les bases reguladores i que, com a mínim, ha de contenir un estat detallat de les despeses de les activitats subvencionades, degudament agrupades per conceptes i d’acord amb el pressupost acceptat.

- Si la subvenció ha estat atorgada sobre la base d'un pressupost, se n'ha de presentar la liquidació amb la indicació de les desviacions sobre el pressupost inicial i la motivació.

- L’informe de l’auditor ha d'indicar les comprovacions realitzades, i posar de manifest tots els fets que puguin representar un incompliment per part del beneficiari, amb un nivell de detall que permeti a l’òrgan gestor de formular conclusions.

- L’informe ha de seguir el model que figura en l’annex de l’Ordre ECO/172/2015, sens perjudici que a les bases reguladores s’afegeixi alguns altres aspectes vinculats amb les singularitats de cada procés subvencionador.

- L’informe de l’auditor ha de detallar els procediments de revisió i el seu abast, d’acord amb aquesta Ordre. En cas que les bases reguladores, la convocatòria o la resolució de la concessió permetin la revisió mitjançant tècniques de mostreig, s’ha d'indicar el sistema estadístic emprat, el nombre d’elements i l’import de la mostra analitzats respecte del total, i el percentatge de deficiències i errors en relació amb la mostra.

- L’auditor ha de mantenir l’arxiu de la documentació acreditativa de la revisió efectuada i que dona suport al seu informe almenys durant un període de vuit anys des de la data d’emissió de l’informe, llevat que les bases reguladores estableixin un termini superior.

El seguiment d’aquestes normes permet a l'auditor obtenir l'evidència necessària per elaborar un informe concloent sobre la correcció o no del compte justificatiu d'acord amb les bases reguladores i la resta de normativa aplicable. Aquest informe hauria de ser un instrument d'ajuda per a l'òrgan concedent de la subvenció a l'hora de comprovar la justificació correcta per part del beneficiari, per permetre la resolució de l'expedient.

La realitat demostra que l'informe de l'auditor, malgrat ser un requisit obligatori en alguns casos, no sempre és suficient per acreditar davant l'òrgan concedent la justificació correcta de la subvenció rebuda, de tal manera que, posteriorment a la revisió per part de l'auditor, l'ens concedent i altres òrgans de control han de fer les revisions i els nous requeriments de dades que creguin adients, però ja amb la base d’una opinió d’un expert reconegut com a tal pel ROAC.

Podem resumir el circuit que genera aquesta modalitat amb aquest gràfic:

↑ 6.3 Les diverses modalitats de justificació de les subvencions... |

↑ Índex de la unitat

6.3.2 Acreditació per mòduls

L'acreditació per mòduls és una altra de les modalitats per justificar subvencions que disposa l’Ordre ECO/172/2015, de 3 de juny, sobre les formes de justificació de subvencions, modificada posteriorment per l’Ordre VEH/79/2020, de 9 de juny. Com qualsevol de les altres modalitats o formes de justificació s'ha d'establir a les bases reguladores de les subvencions.

El sistema de justificació per acreditació de mòduls econòmics permet que tant la concessió com la justificació es facin en funció del nombre d’unitats físiques que s’agafin com a referència, i elimina la presentació de factures. Per aplicar aquesta opció, cal preparar un informe tècnic (per convocatòria) que relacioni el valor del mercat de l’activitat objecte de la subvenció amb unitats considerades com a mòduls, sempre amb cura que el valor del mòdul no superi el cost real. La justificació consisteix a acreditar (amb una declaració responsable, una certificació tècnica, etc.) la realització de l’objecte de la subvenció d’acord amb les condicions de concessió.

- Les subvencions atorgades per construir unitats escolars. Les bases reguladores n'estableixen les condicions tecnicoconstructives i el valor que se subvencionarà per cada mòdul constructiu. Un cop acreditada la construcció pels facultatius de l’ens concedent, es passa al pagament del valor de cada mòdul físic -no es presenten les factures del material, del transport, dels operaris de l'obra, etc.

- Subvencions per ampliar el nombre de llits d’un hospital. Les bases reguladores estableixen les condicions tècniques que ha de complir cada llit segons les normes sanitàries. Segons les condicions, es fixen diversos valors per llit (llits d'hospitalització ordinària, llits d'UCI, llits geriàtrics, etc.). Un cop acreditada la instal·lació i el funcionament per les autoritats competents, es resol el pagament de cada mòdul físic acreditat -no es presenten les factures dels llits, llençols, material de monitoratge, etc.

Per implementar la justificació per acreditació de mòduls econòmics cal complir aquestes condicions:

- Que l’activitat subvencionable o els recursos necessaris per a la realització siguin mesurables en unitats físiques.

- Que hi hagi una evidència o referència del valor de mercat de l’activitat subvencionable o, si s’escau, dels recursos a utilitzar.

- Que l’import unitari dels mòduls, que pot contenir una part fixa i una altra de variable en funció del nivell d’activitat, es determini sobre la base d’un informe tècnic motivat, en el qual s’han de disposar les variables tècniques, econòmiques i financeres que s’han tingut en compte per determinar el mòdul, sobre la base de valors mitjans de mercat estimats per efectuar l’activitat o el servei objecte de la subvenció.

Atès que al problema de la determinació dels mòduls cal afegir el de l'actualització econòmica, l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), disposa que sigui possible d'actualitzar-los i revisar-los en dos supòsits:

- 1) Quan les bases reguladores de la subvenció aprovin valors específics per als mòduls la quantia dels quals es projecti al llarg de més d’un exercici pressupostari, les bases han d’indicar la forma d’actualització dels mòduls, la qual s’ha de justificar en l’informe tècnic a què es refereix l’article anterior —p. ex., preveure increments de l’IPC.

- 2) Quan per circumstàncies sobrevingudes es produeixi una modificació de les condicions econòmiques, financeres o tècniques que s’han tingut en compte per establir i actualitzar els mòduls, l’òrgan competent ha d’aprovar la revisió del seu import, que s’ha de motivar mitjançant l'informe tècnic pertinent —p. ex., noves regulacions ambientals que afegeixen condicions als elements constructius.

La justificació de la subvenció que acrediti mòduls econòmics demana que a les bases reguladores, almenys, s'estableixi la presentació de:

- Una memòria explicativa amb el compliment de la finalitat de l’acció, activitat o projecte subvencionat, amb indicació de les activitats realitzades i dels resultats obtinguts.

- Una memòria econòmica amb aquests mínims:

- Declaració responsable del beneficiari sobre el nombre d'unitats físiques considerades com a mòdul.

- Quantia de la subvenció calculada sobre la base de les activitats quantificades en la memòria d'actuació i els mòduls establerts en les bases reguladores o en la convocatòria.

- Si escau, un detall d'altres ingressos o subvencions que hagin finançat l'activitat subvencionada, amb indicació de l'import i la procedència.

El beneficiari de la subvenció, com ja hem indicant abans, no està obligat a presentar els estats comptables, ni les factures o altres documents de valor probatori en el tràfic jurídic mercantil, excepte que a les bases reguladores s'indiqui una altra cosa.

↑ 6.3 Les diverses modalitats de justificació de les subvencions... |

↑ Índex de la unitat

6.3.3 Presentació d'estats comptables

La tercera modalitat per justificar subvencions que disposa l’Ordre ECO/172/2015, és la justificació amb estats comptables o estat financers.

L’element essencial són els estats financers que ha elaborat el beneficiari o perceptor de la subvenció, sempre segons la normativa comptable que per se li sigui aplicable o la que determinin les bases reguladores. Com afirma la doctrina 3), aquests estats han de integrar la informació necessària per determinar la quantia de la subvenció.

Aquest sistema és recomanable si la subvenció persegueix compensar pèrdues o atendre dèficits d’explotació -p. ex., pèrdues per la pandèmia de la covid-19 o la compensació de viatges interinsulars de residents.

Els estats financers que cal presentar per justificar la subvenció almenys han de permetre:

- Deduir-ne directament la informació necessària per determinar la quantia de la subvenció.

- Si el beneficiari està obligat per norma legal a auditar els seus comptes anuals, aquests estats també ho estan.

Una de les possibilitats ja apuntades és que la subvenció tingui per objecte cobrir dèficits, com ara de prestació de determinats serveis, estructurals o d'altres, i en aquest cas el beneficiari ha d'aportar els comptes anuals de l'exercici i l'informe d'auditoria, quan aquest sigui obligatori d’acord amb la normativa vigent, sens perjudici d’altres estats d’informació financera que permetin completar la justificació en funció del dèficit finançat per la subvenció.

Dins d’aquesta voluntat de simplificació, i d’acord amb punt 3 de l’annex de la Resolució ECF/4655/2024, de 23 de desembre, per iniciar la revocació total o parcial de la subvenció i al retorn de les quantitats rebudes pel beneficiari, s’estableix un llindar mínim de 270 euros, exclosos els interessos.

Finalment, hi ha la possibilitat, per a aquesta modalitat de justificació, que les bases reguladores estableixin que un auditor de comptes elabori un informe complementari específic o una revisió sobre la informació comptable que serveixi de base per determinar la quantia de la subvenció, d’acord amb el que disposa la normativa vigent d’auditoria de comptes.

De forma anàloga a la modalitat de compte justificatiu amb informe d’auditor, la despesa derivada d’aquesta revisió complementària a la que figura en l’informe d’auditoria dels comptes anuals pot tenir la condició de despesa subvencionable quan així ho estableixin les bases reguladores i fins al límit que s’hi fixi.

Les diverses opcions que les bases reguladores de les subvencions poden triar per justificar, segons la legislació que sigui aplicable, es resumeixen en aquest quadre:

| Sistemes/modalitats de justificació de subvencions | |||

|---|---|---|---|

| Segons la LGS i el seu reglament | Segons el TRLFPC i l'Ordre ECO/172/2015 | ||

| Compte justificatiu | - Amb justificants | Compte justificatiu | - Amb aportació de justificants de despesa |

| - Simplificat | - Sense aportació de justificants de despesa | ||

| - Amb informe d'auditor | - Amb aportació d'informe d'auditor | ||

| Acreditació per mòduls | Acreditació per mòduls | ||

| Presentació d'estats comptables | Presentació d'estats comptables | ||

| Font: Ignasi Olivera i David Pol, 2020. | |||

Existeixen certes subvencions concretes que disposen d’una normativa específica, però aquí només ho apuntarem. Al curs Aprofundiment en la fase de control, seguiment i verificació de subvencions per part de l'ens concedent el material del qual podeu consultar aquí si en teniu interès, sí que les tractem. Ens referim a les subvencions en matèria de cooperació internacional al desenvolupament, subvencions a universitats i centres de recerca, subvencions a partits polítics, etc…

↑ 6.3 Les diverses modalitats de justificació de les subvencions... |

↑ Índex de la unitat

6.4 Despeses subvencionables i despeses elegibles

Els conceptes de despeses subvencionables i de despeses elegibles no sempre cal considerar-los sinònims.

Les despeses subvencionables són les que porta a terme el beneficiari de la subvenció per efectuar l’objecte de la subvenció, i apareixen reflectides en la liquidació del pressupost o en la relació classificada de les despeses de l'activitat que formen part del compte justificatiu. Recordem que la justificació arriba a la totalitat dels justificants de la despesa de l'activitat o la inversió que facin referència a l'acció que s'ha subvencionat mitjançant la resolució de concessió, encara que la quantitat subvencionada sigui inferior i fixa o bé es tracti d'un percentatge sobre l'activitat o la inversió. Les despeses elegibles (o imputables) són les finançades amb els recursos públics de la subvenció.

Podem deduir d’aquest concepte tres elements concurrents als quals s'han d'ajustar les despeses a imputar contra els recursos públics:

- Naturalesa

- Termini

- Valor del mercat.

Naturalesa

Segons la doctrina, 4) es tracta de verificar un aspecte qualitatiu que demana una comparació entre el pressupost presentat i la seva liquidació. La despesa s'ha de generar per aconseguir l'objectiu perseguit amb l'atorgament de la subvenció, que, segons el que disposa l'article 21.b de la LGS, pot consistir en “l'execució d'un projecte, la realització d'una activitat, l'adopció d'un comportament singular […]”.

No és aplicable la teoria de causalitat en el sentit que qualsevol despesa necessària per portar a terme l’objecte de la subvenció és automàticament elegible. Per facilitar la tasca del perceptor de la subvenció, és aconsellable que a les bases reguladores es faci detallin les despeses que l’ens concedent estima amb aquesta condició.

En aquesta línia, i a l'efecte d'imputar costos indirectes (també denominats "despeses de gestió") a l'activitat subvencionada, les bases reguladores, prèviament als estudis econòmics que calguin, poden establir la fracció del cost total que es considera cost indirecte imputable a aquesta, i han de fixar si aquesta fracció de cost requereix o no una justificació singularitzada. El beneficiari pot imputar aquests costos indirectes, si s’escau, a l'activitat subvencionada en la part que raonablement correspongui d'acord amb principis i normes de comptabilitat generalment admeses i, en tot cas, en la mesura que tals costos corresponguin al període en què efectivament s'efectua l'activitat i sempre segons les bases reguladores.

Termini

El termini és l'aspecte temporal que s’ha d'ajustar al que disposin les bases reguladores que determinaran el període subvencionable. Es considera despesa realitzada la que ha estat efectivament pagada anteriorment a l'acabament del període de justificació determinat per les bases o la normativa reguladora de la subvenció. A les bases es pot establir una disposició expressa que determini altres situacions.

Per la via reglamentària (art. 83), la LGS ha perfilat més aquest concepte temporal en entendre com efectivament pagada la despesa, a l'efecte de la consideració com a subvencionable, amb la cessió del dret de cobrament de la subvenció a favor dels creditors per raó de la despesa realitzada o amb el lliurament a aquests d'un efecte mercantil, garantit per una entitat financera o companyia d'assegurances.

En tot cas si, un cop realitzada l'activitat i finalitzat el termini per justificar, s'ha pagat només una part de les despeses en què s'hagi incorregut, a l'efecte de pèrdua del dret al cobrament, cal aplicar el principi de proporcionalitat.

Pel que fa a l'ampliació del termini per presentar la justificació de la subvenció a l’ens concedent, l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny), la permet si les bases reguladores ho estableixen, però en cap cas pot superar la meitat del període inicialment assenyalat ni es poden perjudicar els drets de tercers. S’apliquen els principis de llibertat i igualtat que sempre presideixen el procés subvencionador.

Ampliar el termini per presentar la justificació no comporta automàticament ampliar el període que les bases reguladores han fixat per portar a terme l’activitat objecte de la subvenció, i per tant tenen tractaments diferents. Per ampliar el termini de realització de l’activitat, cal tenir una cura especial pel que fa als drets de la resta de beneficiaris de la subvenció que han tingut un comportament diligent amb l'observança de les normes reguladores que, per a tothom, consten a les bases.

Valor del mercat

Les despeses subvencionades s'han d’ajustar als valors del mercat, funció que correspon verificar a l’ens concedent. Si hi ha disparitat de criteris entre l’ens concedent i el perceptor, la qüestió es pot sotmetre a un taxador extern. El perceptor n'ha d'assumir els costos si el resultat és favorable a l’ens concedent i, en cas contrari, a l’Administració.

6.4.1 Despeses no elegibles (no subvencionables)

La LGS, a banda de requerir per a les despeses subvencionables el compliment de les tres condicions anteriors -naturalesa, termini i valor del mercat-, en l'article 31 enumera algunes despeses que no són despeses subvencionables:

- Els interessos deutors dels comptes bancaris.

- Interessos, recàrrecs i sancions administratives i penals.

- Les despeses de procediments judicials.

- Els impostos indirectes quan siguin susceptibles de recuperació o compensació i els impostos personals sobre la renda. Sí que serien elegibles els tributs que no siguin en cap cas recuperables i efectivament pagats.

Són subvencionables, si estan directament relacionades amb l'activitat subvencionada i són indispensables per a la preparació o l'execució adequades de l'activitat, i sempre que així ho disposin les bases reguladores:

- Les despeses financeres.

- Les despeses d'assessoria jurídica o financera.

- Les despeses notarials i registrals i les despeses pericials sempre amb la condició que siguin per dur a terme el projecte subvencionat i si estan directament relacionades amb l'activitat subvencionada i són indispensables per a la preparació o l'execució adequades de l'activitat.

Amb caràcter excepcional, les despeses de garantia bancària poden ser subvencionades quan així ho disposin les bases reguladores de la subvenció.

↑ 6.4 Despeses subvencionables i despeses elegibles |

↑ Índex de la unitat

6.5 Introducció als conceptes de subcontractació i acreditació dels pagaments

6.5.1 Subcontractació

Com ja hem comentat, l’article 14.1.a de la LGS considera que la primera obligació del beneficiari d’una subvenció és “[…] complir l'objectiu, executar el projecte, realitzar l'activitat o adoptar el comportament que fonamenta la concessió […]”, amb una terminologia semblant a la que utilitza l’article 95.a del TRLFPC -“[…] realitzar l’activitat o adoptar el comportament que fonamenta la concessió […]”. Un cop fixada aquesta obligació personalíssima, la LGS defineix la subcontractació com el concert amb tercers de l'execució total o parcial de l'activitat que constitueix l'objecte de la subvenció. Queda fora d'aquest concepte la contractació de les despeses en què hagi d'incórrer el beneficiari per efectuar per si mateix de l'activitat subvencionada (art. 29.1 de la LGS).

"Subcontractar" es pot resumir com passar o traslladar a un tercer la realització de l’activitat que hauria de portar a terme per si mateix el perceptor o beneficiari.

Una no gaire precisa definició del legislador planteja sovint com es pot diferenciar quan estem davant una subcontractació i quan davant una contractació. La majoria de la doctrina coincideix que no es pot obligar el beneficiari a portar a terme activitats per a les quals no disposa d’una habilitació legal.

En cap cas es poden subcontractar activitats que, augmentant el cost de l'activitat subvencionada, no aportin valor afegit al contingut d'aquesta.

Un altre aspecte és que no és possible la subcontractació si a les bases reguladores no es disposa expressament aquesta possibilitat, de la mateixa manera que enfront als procediments ordinaris fa falta incloure les excepcions en la normativa reguladora de la subvenció. Aquesta determinació ha de considerar els requisits de l’article 29 de la LGS:

- En cas que no hi figuri aquesta determinació, el beneficiari pot subcontractar fins a un percentatge que no excedeixi el 50% de l'import de l'activitat.

- Si l'activitat concertada amb tercers excedeix el 20% de l'import de la subvenció i aquest import és superior a 60.000 euros, la subcontractació està sotmesa al compliment dels requisits següents:

- Que el contracte se celebri per escrit.

- Que la celebració l'autoritzi prèviament l'entitat concedent de la subvenció en la forma que es determini en les bases reguladores.

- No es pot fraccionar un contracte a fi de disminuir-ne la quantia i eludir el compliment dels requisits exigits en l'apartat anterior.

- Els contractistes queden obligats només davant el beneficiari, que assumeix la responsabilitat total de l'execució de l'activitat subvencionada enfront l'Administració.

- Els beneficiaris són responsables que en l'execució de l'activitat subvencionada concertada amb tercers es respectin els límits que s'estableixin en la normativa reguladora de la subvenció quant a la naturalesa i la quantia de les despeses subvencionables, i els contractistes estan subjectes al deure de col·laboració amb l’ens concedent i els òrgans de control.

No tothom pot operar com a subcontractista, i en resten exclosos:

- Persones o entitats incurses en alguna de les prohibicions generals de la LGS.

- Persones o entitats que hagin percebut altres subvencions per dur a terme l'activitat objecte de contractació.

- Mitjancers o assessors en qui els pagaments es defineixin com un percentatge del cost total de l'operació, llevat que el pagament estigui justificat amb referència al valor de mercat del treball realitzat o els serveis prestats.

- Persones o entitats sol·licitants d'ajut o subvenció en la mateixa convocatòria i programa que no hagin obtingut subvenció per no haver reunit els requisits o no haver assolit la valoració suficient.

- Persones o entitats vinculades amb el beneficiari (detallades en l’article 68.2 del Reglament de la LGS).

Les bases reguladores poden exceptuar alguna d’aquestes limitacions.

↑ 6.5 Introducció als conceptes de subcontractació i acreditació dels pagaments |

↑ Índex de la unitat

6.5.2 Acreditació dels pagaments

A banda de les factures, al compte cal acreditar la realització de la despesa. La LGS (art. 31.2) considera despesa realitzada la que ha estat efectivament pagada anteriorment a l'acabament del període de justificació determinat per les bases reguladores o la normativa reguladora de la subvenció. A les bases reguladores es pot establir una disposició expressa que determini altres situacions.

Les operacions s'han d'acreditar, normalment, mitjançant els sistemes regulats pel Reial decret 1619/2012, de 30 de novembre, pel qual s'aprova el Reglament pel qual es regulen les obligacions de facturació.

Per acreditar els pagaments, es poden utilitzar els mitjans següents:

- Rebut del pagament en efectiu (amb els límits fiscals de les quanties vigents en cada moment).

- Pagament amb targeta de crèdit.

- Pagament via transferència bancària o ingressos en un compte bancari.

- Pagament amb xec nominatiu.

- Pagament mitjançant pagarés, lletres de canvi o similars.

- Pagament per domiciliació bancària.

- Qualsevol altre document vàlid en dret.

↑ 6.5 Introducció als conceptes de subcontractació i acreditació dels pagaments |

↑ Índex de la unitat

6.6 Aspectes més destacables de la gestió de subvencions finançades amb fons Next Generation

El 21 de juliol de 2020 el Govern de la Generalitat va aprovar el Pla per a la reactivació econòmica i protecció social, elaborat per la CORECO (comissió creada per articular una resposta efectiva i transversal a la crisi derivada de la covid-19).

Per ajudar a superar els efectes de la crisi sanitària, econòmica i social provocada per la pandèmia de la covid-19, la Unió Europa va aprovar un paquet d’ajudes que comprèn dos tipus de mesures:

- a) Un pressupost europeu a llarg termini reforçat per al període 2021-2027.

- b) El Fons Next Generation UE, amb un import econòmic total de 750.000 milions d’euros.

Fonamentalment, en l’àmbit estatal es disposa del Reial decret llei 36/2020, de 30 de desembre, pel qual s’aproven les mesures urgents per modernitzar l’Administració pública i per executar el Pla de recuperació, transformació i resiliència (Next Generation) i, en l’àmbit català, el Decret llei 5/2021, de 2 de febrer, pel qual s'aproven mesures urgents per implementar i gestionar els fons procedents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU per a l'Administració de la Generalitat de Catalunya i per al seu sector públic. En el moment de redactar aquest material, part de la normativa encara no està definida totalment, però amb l’Ordre HFP/1030/2021 es poden assenyalar els aspectes considerats bàsics a l'empara del que es disposa en els articles 149.1.13a, 14a, 15a, 18a i 23a, que atribueixen a l'Estat competència exclusiva en matèria de bases i coordinació de la planificació general de l'activitat econòmica pel que fa a les subvencions finançades pels fons esmentats.

L’Acord GOV/19/2022, d'1 de febrer, aprova el Pla de mesures antifrau en l'execució d'actuacions finançades pels fons del Mecanisme de Recuperació i Resiliència a la Generalitat de Catalunya. El Pla ha estat elaborat, d’una banda, d'acord amb l'article 22 del Reglament (UE) 2021/241 del Parlament Europeu i del Consell, de 12 de febrer de 2021, que obliga els estats membres a protegir els interessos financers de la Unió Europea i a prendre les mesures oportunes per prevenir, detectar i corregir el frau, la corrupció i els conflictes d'interessos i, de l’altra, d'acord amb l'article 6 de l'Ordre HFP/1030/2021, de 29 de setembre, que exigeix la redacció d'un pla de mesures antifrau a cada organisme executor de fons del Mecanisme de Recuperació i Resiliència. El Pla neix com un document dinàmic i flexible, que s'actualitzarà anualment i que incorporarà instruccions i normativa que serveixin per perfeccionar les actuacions plantejades en la lluita contra el frau.

La configuració d’aquests fons considera que les subvencions són un instrument essencial com a via per executar les inversions públiques.

Quant a la regulació bàsica, que, per tant, afecta les subvencions atorgades per la Generalitat i pel seu sector públic, els aspectes més destacats del Reial decret llei 36/2020 i les normes contingudes en el Decret llei 5/2021, són les següents mesures d'agilitació dels convenis finançables amb fons europeus provinents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU:

Bases reguladores i convocatòries

- a) Confecció de l’anomenat “instrument de planificació estratègica per a la gestió”.

- b) Es poden publicar de manera simultània, però separadament, les bases reguladores de les subvencions i la resolució de convocatòria.

- c) La possibilitat que les bases reguladores de les subvencions finançables amb fons europeus puguin incorporar-ne la convocatòria.

- d) Els beneficiaris dels préstecs o de les bestretes, per acreditar que es troben al corrent del pagament de les obligacions de reemborsament de qualsevol altre préstec o bestreta concedit anteriorment, ho poden fer amb la seva declaració responsable o amb un certificat de l'òrgan competent sempre que sigui una administració pública.

- e) Les bases reguladores poden establir que la presentació d'una declaració responsable de la persona beneficiària substitueixi l'acreditació del compliment d'obligacions tributàries i amb la Seguretat Social en les subvencions o els ajuts en els quals la quantia que s’hagi d’atorgar a cada persona beneficiària no superi en la convocatòria l'import de 10.000 euros.

- f) Les bases reguladores que regeixin les subvencions i els ajuts finançats amb els fons procedents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU, les respectives convocatòries, així com els instruments de concessió de les subvencions i dels ajuts de concessió directa, han de ser sotmesos a fiscalització prèvia en els termes de l'article 68 del TRLFPC.

Justificació de les subvencions

- a) Per justificar les subvencions atorgades d’acord amb el TRLFPC (Generalitat i el seu sector públic, etc.) es considera la modalitat més adient d'acord amb la tipologia i la naturalesa dels destinataris o de la subvenció o ajut, així com del seu import, i resulta la més adequada per agilitar el procediment l’anomenada “compte justificatiu sense aportació de justificants de despesa”, establert en l'article 5 de l'Ordre ECO/172/2015, de 3 de juny.

- b) El règim de concessió i justificació a través de mòduls d'acord amb el que s'estableix en els articles 11 i següents de l'Ordre ECO/172/2015, de 3 de juny, sobre les formes de justificació de les subvencions, sempre que es demostri que aquesta modalitat de justificació és la més adequada per agilitar el procediment.

- c) Si s’aplica la modalitat de “compte justificatiu simplificat” el límit passa de 60.000 euros a 100.000. Cal recordar que aquesta modalitat no existeix dins de l’àmbit de les subvencions atorgades per la Generalitat i que disposa d’una regulació pròpia mitjançant l’Ordre ECO/172/2015 (apartat 6.3 d’aquest material).

- d) En el compte justificatiu, les bases reguladores poden eximir de l'obligació de presentar les factures que tinguin un import inferior a 3.000 euros.

- e) S'eleva fins a 10.000 euros el límit de 3.000 euros per acreditar que es compleixen les obligacions tributàries i amb la Seguretat Social.

- f) Si cal presentar memòries econòmiques, s’han de flexibilitzar els compromisos que s’hi plasmen en la fase de sol·licitud, en el sentit que es permetin compensacions entre els conceptes pressupostats, sempre que s’adrecin a aconseguir la fi de la subvenció.

- g) La concessió i la justificació de les subvencions i dels ajuts finançats amb els fons procedents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU estan sotmeses a un control posterior de la Intervenció General.

Tramitació anticipada de les subvencions i del finançament

En les subvencions finançades amb fons europeus se’n permet la tramitació anticipada sense crèdit disponible, sempre que s'acrediti que s'ha sol·licitat la modificació pressupostària necessària per disposar del crèdit aplicable i que la concessió quedi supeditada a l'aprovació d'aquesta modificació. Es poden adquirir compromisos de despesa de caràcter pluriennal en el cas d'expedients que es financin amb els fons procedents del Mecanisme per a la Recuperació i Resiliència i del fons REACT-EU, tenint en compte que:

- a) El termini dels expedients finançats amb fons procedents del Mecanisme per a la Recuperació i Resiliència no pot anar més enllà de l'any 2026.

- b) El termini dels expedients finançats amb el fons REACT-EU no pot anar més enllà de l'any 2023.

Els romanents de crèdit existents a 31 de desembre finançats a càrrec dels fons del Mecanisme per a la Recuperació i Resiliència i del fons REACT-EU es poden incorporar a l'exercici següent, fins a l'any 2026 i 2023, respectivament, sense que se’ls apliqui cap compensació.

Poden generar crèdit, dins l'estat de despeses dels pressupostos, els ingressos no previstos o els superiors als que es tenen previstos en el pressupost inicial que es produeixin en el mateix exercici pressupostari i que derivin dels crèdits corresponents a revocacions de les subvencions d'exercicis anteriors que hagin estat gestionades amb ingressos finalistes provinents de l'Administració de l'Estat i a les quals sigui aplicable la regla sisena de l'article 86.2 de la Llei 47/2003, de 26 de novembre, general pressupostària.

Seguiment i control

L'Administració de la Generalitat i les entitats del seu sector públic, així com les universitats públiques i les entitats que en depenen, que rebin fons procedents del Mecanisme per a la Recuperació i Resiliència i del fons REACT-EU, periòdicament han de trametre informació sobre el seguiment de l'execució de les despeses i el grau d'avançament dels projectes o de les iniciatives, d'acord amb el que determini el departament competent en matèria de finances.

Les bases reguladores que regeixin les subvencions i els ajuts finançats amb els fons procedents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU, les respectives convocatòries, així com els instruments de concessió de les subvencions i dels ajuts de concessió directa, han de ser sotmesos a fiscalització prèvia en els termes de l'article 68 del text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre.

Les subvencions finançades amb aquests fons UE s’han de registrar en la Base Nacional de Subvencions segons el que disposa el Reial decret 130/2019, de 8 de març, pel qual es regula la Base Nacional de Subvencions i la publicitat de les subvencions i d’altres ajudes públiques.

Als “Espais temàtics de l’EAPC”, està disponible l’article de Carme Torres Morales, “Execució dels projectes Next Generation mitjançant subvencions”.

Finalment, i segons el Decret llei 5/2021, de 2 de febrer, s'han de dotar els òrgans de gestió, seguiment, control i supervisió dels ajuts i subvencions, contractes, convenis i altres mecanismes finançats amb fons provinents del Mecanisme de Recuperació i Resiliència i del fons REACT-EU dels mitjans personals i materials necessaris per poder exercir les seves funcions segons els mecanismes establerts.

Recordem que en el cas de subvencions concedides amb finançament total o parcial de fons europeus, l’art. 6 de la LGS, atorga la prevalença normativa a la de la UE, i així la LGS opera de forma supletòria.