5. La tramitació i la concessió de subvencions

5.1 Procediments de concessió de subvencions

El legislador, tant l'estatal (LGS) com l’autonòmic (TRLFPC), sempre ha considerat el procediment de concurrència pública com l'opció preferent per a la concessió de subvencions, fins al punt de qualificar-lo com a procediment ordinari (art. 22 de la LGS i art. 55, 65, 66 i 67 del seu Reglament). L’article 22 de la LGS afirma que “El procediment ordinari de concessió de subvencions es tramita en règim de concurrència […] té la consideració de concurrència competitiva el procediment mitjançant el qual la concessió de les subvencions es fa mitjançant la comparació de les sol·licituds presentades, a fi d'establir una prelació entre aquestes d'acord amb els criteris de valoració prèviament fixats en les bases reguladores i en la convocatòria, i adjudicar, amb el límit fixat a la convocatòria dins del crèdit disponible, les que hagin obtingut una valoració més alta en aplicació dels criteris esmentats”.

Conscient de la possible concurrència de determinades circumstàncies, el legislador obre la porta al denominat procediment extraordinari (amb concessió directa), per oposició al procediment ordinari.

Com indiquem en la unitat 2 (classificacions de les subvencions pel sistema de concessió) i 3, en tractar sobre els plans estratègics de subvencions ja es fa referència a aquesta classificació pel procediment de concessió.

Procediment ordinari

Hi ha dues modalitats:

- En règim de concurrència competitiva. Procediment en què la concessió de subvencions s’estableix mitjançant un ordre de prelació de les sol·licituds presentades conformement als criteris de valoració fixats en les bases reguladores i en la convocatòria.

- En règim de concurrència no competitiva. Procediment en què es concedeixen ajuts o subvencions en atenció a la mera concurrència d'una determinada situació de la persona o l'entitat beneficiària, sense que sigui necessari establir la comparació entre sol·licituds ni la prelació entre aquestes.

Procediment extraordinari

És conegut també com el procediment de subvencions de concessió directa.

- Nominatives, que són les subvencions consignades nominativament en el pressupost de l’ens concedent.

- Si la concessió deriva del compliment imperatiu d’una norma amb rang legal.

- Excepcionals o extraordinàries, que corresponen a les subvencions en què, per utilitzar aquesta via, s’acreditin raons d’interès públic, social, econòmic o humanitari, o altres degudament justificades que impossibiliten promoure concurrència pública. Igualment, si per l’especificitat i les característiques del beneficiari o de l’activitat subvencionada no sigui possible la concurrència.

5.1.1 Procediment ordinari o concursal o en règim de concurrència

L’article 3 de la LGS disposa que "La gestió de les subvencions a què es refereix aquesta Llei s'ha de fer d'acord amb els principis següents:

- a) Publicitat, transparència, concurrència, objectivitat, igualtat i no discriminació.

- b) Eficàcia en el compliment dels objectius fixats per l'Administració atorgant.

- c) Eficiència en l'assignació i la utilització dels recursos públics […].”

Més endavant, en l’article 22.1, qualifica com a procediment ordinari de concessió de subvencions la concurrència competitiva. De manera semblant es pronuncia el TRLFPC (art. 90) en el sentit que “[…] la concessió de les subvencions s’ha de subjectar a criteris de publicitat, concurrència i objectivitat […]”.

Té la consideració de concurrència competitiva el procediment utilitzat per a la concessió de les subvencions amb aquestes característiques:

- a) S'ha d'efectuar mitjançant la comparació de les sol·licituds presentades, a fi d'establir una prelació entre si.

- b) Els criteris de valoració han estat prèviament fixats en les bases reguladores i en la convocatòria.

- c) Per a la concessió, opera el límit fixat en la convocatòria dins del crèdit disponible. No es poden atorgar subvencions per una quantia superior a la que es determini en la convocatòria.

- d) S'han d'atorgar subvencions a les sol·licituds que hagin obtingut una valoració més elevada en aplicació dels criteris de valoració esmenats abans.

- e) La proposta de concessió ha de ser formulada a l'òrgan concedent per un òrgan col·legiat, no de forma directa, sinó a través de l'òrgan instructor. La composició de l'òrgan col·legiat ha d'estar fixada en les corresponents bases reguladores o cal fer referència a la norma que en permet el coneixement.

Atès que el sistema preferent és la prelació, és una excepció, necessàriament establerta a les bases, el sistema de prorrateig de l'import global màxim destinat a les subvencions entre els beneficiaris de la subvenció.

Per aplicar aquest sistema de prorrateig cal:

- Que les sol·licituds compleixen tots els requisits.

- Que el termini de presentació hagi finalitzat.

- Que hi hagi crèdit suficient, a la convocatòria, per atendre les sol·licituds.

El diccionari defineix la prelació com la preferència amb què una persona o un afer han de ser atesos respecte a d'altres, i l’acció de la prorrata, com la distribució entre diferents persones proporcionalment a la participació de cadascuna.

Pel que fa a la concurrència no competitiva, i atès que l’element essencial és la concurrència en el sol·licitant d'una determinada situació, ja no cal establir la comparació entre sol·licituds ni la prelació entre si.

- Concurrència competitiva: la que es fixa per qualificar entre diversos projectes d’investigació unes puntuacions (segons les bases) que generen una classificació i distribució individualitzada de les subvencions assignant un valor econòmic a cada punt.

- Concurrència no competitiva: assigna la mateixa quantitat com ajut mensual a cada persona que compleixi una determinada condició, com ara patir una pèrdua anatòmica o funcional.

↑ 5.1 Procediments de concessió de subvencions |

↑ Índex de la unitat

5.1.2 Procediment extraordinari o de concessió directa

L’article 22 de la LGS permet la concessió directa (sense concurrència pública) de determinades subvencions, específicament tipificades:

- a) Subvencions nominatives. S'estableixen nominativament en els pressuposts generals de l'Estat, de les comunitats autònomes o de les entitats locals, en els termes recollits en els convenis i en la normativa reguladora d'aquestes subvencions. S'entén per "subvenció establerta nominativament" aquella en què almenys la dotació pressupostària i el beneficiari apareixen determinats en els estats de despesa del pressupost.

- b) Subvencions per norma de rang legal, són les subvencions l'atorgament de la quantia de les quals és imposada a l'Administració per una norma de rang legal, i segueixen el procediment de concessió que els resulti aplicable d'acord amb la seva pròpia normativa.

- c) Subvencions excepcionals, són aquelles en les quals s'acreditin raons d'interès públic, social, econòmic o humanitari, o d'altres de justificades degudament que en dificultin la convocatòria pública.

A més, l’article 90.3 del TRLFPC genera dos supòsits més en què no és preceptiva la concurrència pública:

- d) Si els beneficiaris són corporacions i entitats locals i l'objecte de la subvenció és inclòs en plans o en programes prèviament aprovats. En aquest supòsit, els esmentats plans substitueixen les bases reguladores.

- e) Si les subvencions corresponen a aportacions destinades al finançament global d'entitats de dret públic o privat amb participació minoritària de la Generalitat, derivades de llurs normes de creació, estatuts i altres disposicions.

El procediment extraordinari o de concessió directa de les subvencions és regulat pels articles 94.2 i 93.b i c del TRLFPC, 22.2 de la LGS i 55.1 i 55.2 del seu Reglament, i presenta uns elements essencials:

- Generalment s'inicia a instància de part.

- Proposta motivada de la impossibilitat de promoure la concurrència del secretari o secretària general o de l'òrgan competent del departament o bé de l'òrgan assimilat en l'estructura de les entitats autònomes.

- La resolució correspon al titular del departament i no pot ser objecte de delegació.

- Si aquestes subvencions són atorgades en les entitats autònomes de naturalesa administrativa, la competència per resoldre-les resideix en els presidents, els directors i els consells d'administració a la resta d'entitats autònomes, sens perjudici de la facultat de delegació en els gerents. En els ens restants, correspon als òrgans rectors, d'acord amb el que estableixen les seves lleis de creació o la normativa específica, sens perjudici de la possible delegació en els gerents o en figures anàlogues.

- Si superen els 300.000 euros, o el que determini la llei de pressupostos, cal l'autorització prèvia del Govern. No cal aquesta autorització si la subvenció és nominativa i el perceptor és:

- a) una entitat participada per la Generalitat

- b) una universitat pública catalana.

A les resolucions de les subvencions atorgades pel procediment extraordinari o de concessió directa cal fer constar, com a mínim:

- La identificació de la persona o persones sol·licitants a les quals es concedeix la subvenció.

- L'import i, si escau, el percentatge subvencionat del pressupost de l'activitat o projecte singular i específic presentat per la persona sol·licitant, si l'objecte de la subvenció és d'aquesta naturalesa.

- La justificació com a condició, en el cas que s'autoritzin bestretes, de l'execució de l'objecte de la subvenció.

- En cas que s'autoritzin bestretes, la forma i la quantia de les garanties que, si s'escau, ha de presentar el beneficiari de la subvenció.

- El termini i la forma de justificació de l'aplicació del fons i l'obligació de subministrar informació a efectes de control.

De manera excepcional, la concessió es pot fer mitjançant acords, pactes, convenis i contractes amb entitats de dret públic o privat, si aquests mitjans són més eficients per assolir els objectius fixats, amb els mateixos requisits.

↑ 5.1 Procediments de concessió de subvencions |

↑ Índex de la unitat

5.2 Fases del procediment subvencional

La força que, en matèria de subvencions, acredita el principi d'igualtat, fa necessari que l'objectivitat actuï de forma transversal en tot el procés subvencionador i, lògicament, el legislador (art. 22 de la LGS) únicament té garantia suficient mitjançant el procediment –que considera ordinari– de concessió de subvencions amb concurrència pública.

La LGS fixa uns elements definidors del procediment de concurrència pública, que és com breument també podem denominar el procediment ordinari o concursal, o en règim de concurrència:

- a) Iniciació mitjançant convocatòria pública.

- b) Procediment iniciat d’ofici.

- c) Ordre de prelació entès com el procediment mitjançant el qual la concessió de les subvencions es fa mitjançant la comparació de les sol·licituds presentades, d'acord amb els criteris de valoració prèviament fixats en les bases reguladores i en la convocatòria, amb el límit fixat en la convocatòria dins del crèdit disponible, a les que hagin obtingut millor valoració en aplicació dels esmentats criteris. Com abans ja hem indicat, excepcionalment, sempre que així ho determinin les bases reguladores, l'òrgan competent ha de prorratejar, entre els beneficiaris de la subvenció, l'import global màxim destinat a les subvencions.

- d) Proposta de concessió per l'òrgan col·legiat a l’òrgan resolutori.

- e) Límit de concessió fins a exhaurir el crèdit fixat a la convocatòria, sens perjudici de no arribar a consumir el total de les dotacions disponibles.

El procediment de concessió en règim de concurrència competitiva està estructurat en diverses etapes o fases, d’acord amb els articles 23-27 de la LGS:

| Denominació de la fase | Contingut | Art. LGS |

|---|---|---|

| Iniciació | Publicació de la convocatòria aprovada per l'òrgan competent. | 23 |

| Instrucció | L’òrgan competent per a la instrucció ha de portar a terme d'ofici totes les actuacions que consideri necessàries per determinar, conèixer i comprovar les dades en virtut de les quals s'ha de formular la proposta de resolució. | 24 |

| Resolució | Un cop aprovada la proposta de resolució definitiva, l'òrgan competent ha de resoldre el procediment. | 25 |

| Notificació de la resolució | La resolució del procediment s'ha de notificar als interessats d'acord amb l’article 40 i següents de la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques. | 26 |

| Reformulació de les sol·licituds | Si la subvenció té per objecte el finançament d'activitats que ha d'exercir el sol·licitant i l'import de la subvenció de la proposta de resolució provisional és inferior al que figura a la sol·licitud presentada, es pot instar al beneficiari, si així ho disposen les bases reguladores, la reformulació de la sol·licitud per ajustar els compromisos i les condicions a la subvenció atorgable. | 27 |

Pot cridar l’atenció que la LGS ha establert unes fases procedimentals ad hoc per gestionar les subvencions que no es corresponen exactament amb les tradicionals del procediment administratiu, sempre fonamentades en principis bàsics. A aquest respecte, la LGS regula d’acord amb el que estableix l’article 2 de la Llei 39/2015, que permet “[…] mitjançant una llei, quan sigui eficaç, proporcionat i necessari per assolir les finalitats pròpies del procediment, i de manera motivada es poden incloure tràmits addicionals o diferents dels que disposa aquesta Llei [la del procediment administratiu comú de les administracions públiques]. Es poden establir reglamentàriament especialitats del procediment referides als òrgans competents, terminis propis del procediment concret per raó de la matèria, formes d'iniciació i terminació, publicació i informes que s'han de sol·licitar […]”.

Seguidament comentarem els aspectes més destacats de cada fase.

Iniciació

Aquesta fase comprèn des de la publicació de la convocatòria fins a la finalització del període de presentació de sol·licituds. Com a consideracions prèvies recordem que abans d'iniciar el procediment, amb la convocatòria, cal disposar de:

- a) Pla estratègic de subvencions (PES)

- b) Bases reguladores

- c) Autorització de la despesa.

Prèviament a la publicació de la convocatòria, excepte si fos publicada en l'exercici pressupostari anterior al que correspon la despesa efectiva, s'ha d'autoritzar la despesa derivada de la línia de subvencions o ajuts convocada. En cas que en la convocatòria es comprometin fons públics d'exercicis pressupostaris futurs, l'autorització de la despesa correspon al Govern. S'ha d'adjuntar a la convocatòria el certificat de la intervenció que acrediti que s'ha efectuat la reserva de crèdit corresponent.

Si la convocatòria és avançada, l'existència de crèdit suficient i adequat s'ha d'acreditar per mitjà del certificat emès per l'òrgan competent, tal com consta en el projecte de pressupost de l'exercici següent, o bé, si escau, acreditant el caràcter recurrent de l'objecte subvencionat en les lleis de pressupostos dels darrers anys.

Ha de constar en la convocatòria la condició suspensiva de l'existència de crèdit en el moment de la resolució de la concessió.

Si el crèdit que s'aprova en la llei de pressupostos de l'exercici corresponent és superior al que disposa la convocatòria, es pot aplicar a aquesta i no cal publicar una nova convocatòria (art. 92 del TRLFPC).

La convocatòria, que és un acte administratiu, ha d'incloure, almenys, els elements que estableix l’article 92.4 i 92.5 del TRLFPC i l’article 23 de la LGS, segons un text o l'altre.

- a) Les bases reguladores de la subvenció o la indicació de la disposició que les contenen.

- b) Objecte, condicions i finalitat de la concessió de la subvenció (segons disposa la LGS).

- c) L'aplicació pressupostària a la qual s'han d'imputar i la quantitat màxima destinada. La convocatòria pot fixar, a més de la quantia total màxima dins dels crèdits disponibles, una quantia addicional estimativa l'aplicació a les subvencions de la qual no requereix cap disposició nova d'ampliació de quantia ni cap convocatòria nova.

La convocatòria ha de fer constar expressament que l'efectivitat de la quantia addicional resta condicionada a la disponibilitat efectiva del crèdit en el moment anterior a la resolució de la concessió de la subvenció, la condició suspensiva, ja comentada, que dimana de l’article 135 de la CE.

En qualsevol cas, s'ha de publicar en el Diari Oficial de la Generalitat de Catalunya la declaració dels crèdits efectivament disponibles prèviament a la resolució de la concessió.

- d) Requisits per sol·licitar la subvenció i forma d'acreditar-los (segons disposa la LGS).

- e) El termini per presentar la documentació.

- f) Expressió que la concessió s'efectua mitjançant un règim de concurrència competitiva (segons disposa la LGS).

- g) Els òrgans competents per tramitar, instruir i resoldre el procediment i el termini per a la conclusió.

- h) El mitjà de notificació de la resolució i, si aquesta exhaureix o no la via administrativa, amb indicació dels recursos i els òrgans davant els quals es poden interposar.

- i) En el supòsit d'ajuts d'Estat o subvencions a empreses susceptibles de tenir aquesta consideració i per donar compliment a la normativa de la Unió Europea, s'han d'especificar en la convocatòria les diverses finalitats a les quals va adreçada, d'acord amb la tipologia que es fixi mitjançant una ordre del conseller o la consellera d'Economia i Finances. S'ha de fer una reserva pressupostària per a cadascuna de les finalitats especificades o per a cada conjunt de finalitats que segueixin els criteris d'agrupació establerts en l'ordre.

- j) Totes les convocatòries públiques de subvencions han d'incloure, entre els requisits exigits a les empreses, la justificació que el sol·licitant compleix la quota de reserva per a la integració social de les persones amb minusvalidesa, establerta per la legislació vigent.

- k) Si s'escau, possibilitat de reformulació de sol·licituds (segons disposa la LGS).

Aquests aspectes, que únicament la LGS ha establert per a la convocatòria, el legislador català els estableix per a les bases reguladores, sens perjudici que a la convocatòria sigui possible tornar-los a esmentar.

Cal recordar que les bases reguladores s’han de publicar amb caràcter previ o simultani a la convocatòria i de forma separada a aquesta, ateses les diferents finalitats i funcions d’ambdues figures., com expliquem al punt 3.3 (Unitat 3).

Instrucció

Fase que comença amb la verificació de les sol·licituds i finalitza amb la proposta de resolució definitiva.

La instrucció correspon a l’òrgan determinat a les bases reguladores, com a “òrgan instructor”, i fonamentalment porta a terme les actuacions següents:

- Instar l'esmena de les mancances i errades que s’acreditin a les sol·licituds rebudes.

- Petició de tots els informes que consideri necessaris per resoldre o que exigeixin les normes que regulen la subvenció.

- Avaluació inicial de les sol·licituds que compleixen els requisits d'acord amb els criteris, les formes i les prioritats de valoració establerts a les bases.

Un cop finalitzades aquestes operacions, l’òrgan instructor ha de fer arribar les sol·licituds a l'òrgan col·legiat o a la comissió de valoració, que ha d'emetre un informe en el qual es concreti el resultat de l'avaluació efectuada. Aquest òrgan col·legiat o comissió de valoració funciona segons la regulació general de la Llei 40/2015, d’1 d’octubre, de règim jurídic del sector públic (art. 15 i s.).

L'òrgan instructor, en vista de l'expedient i de l'informe de l'òrgan col·legiat o comissió de valoració, que és preceptiu però no vinculant, ha de formular la proposta de resolució provisional, motivada degudament, que ha de notificar als interessats en la forma que estableixi la convocatòria, i ha de concedir un termini de 10 dies per presentar al·legacions.

Es pot prescindir del tràmit d'audiència quan no figurin en el procediment ni siguin tinguts en compte altres fets ni altres al·legacions i proves que les adduïdes pels interessats. En aquest cas, la proposta de resolució formulada té caràcter de definitiva.

Un cop examinades les al·legacions adduïdes, si s'escau, pels interessats, l’òrgan instructor ha de formular la proposta de resolució definitiva a l’òrgan concedent, en què ha de constar el sol·licitant o la relació de sol·licitants per als quals es proposa la concessió de la subvenció i la quantia, l'avaluació i els criteris de valoració que s'han seguit per efectuar-la.

L'expedient de concessió de les subvencions ha de contenir l'informe de l'òrgan instructor en què consti que, de la informació de què disposa, es desprèn que els beneficiaris compleixen tots els requisits necessaris per accedir-hi.

Si ho disposen les bases reguladores, cal notificar la proposta de resolució definitiva als que hagin estat proposats com a beneficiaris en la fase d'instrucció, perquè en el termini establert en la normativa en comuniquin l'acceptació expressa.

Les propostes de resolució provisional i definitiva no creen cap dret a favor del beneficiari proposat, davant l'Administració, mentre no li hagin notificat la resolució de concessió.

Com a resum, a l'òrgan instructor li correspon portar a terme d'ofici totes les actuacions que consideri necessàries per determinar, conèixer i comprovar les dades en virtut de les quals s'ha de formular la proposta de resolució.

| Òrgan | Actuacions |

|---|---|

| Òrgan instructor | Determinat a les bases reguladores |

| Proposta de resolució, formulada per l’òrgan instructor a l’òrgan concedent | |

| Comissió de valoració (segons la LGS, òrgan col·legiat; art. 22.1) | Composició determinada a les bases o en una altra norma del mateix nivell o superior. |

| Proposta de resolució formulada mitjançant l’òrgan instructor a l’òrgan concedent. |

Resolució

Fase que comença amb la proposta de resolució definitiva i acaba amb la intervenció de l'òrgan competent per resoldre el procediment. Recordem que, si a les bases no s'ha establert expressament, no cal aplicar el tràmit d'audiència a la proposta de resolució. La resolució correspon a l’òrgan determinat a les bases i posa fi al procediment de concessió. Aquest acte té dues conseqüències essencials:

- a) Efectes juridicoadministratius; és un acte declaratiu de drets.

- b) Efectes pressupostaris; vincula l’Administració a la realització d’una despesa. Cal la fiscalització prèvia de la Intervenció i la generació dels preceptius documents comptables.

La resolució ha de complir les condicions generals de motivació de qualsevol acte que posa fi al procediment administratiu, sempre segons les determinacions de les bases reguladores, i ha d'incloure, de forma expressa, la desestimació de les altres sol·licituds. Si tenim una pluralitat de perceptors, no cal que la resolució sigui individual.

El termini màxim per emetre la resolució és de sis mesos, a comptar des de la publicació de la convocatòria. A les bases reguladores es pot fixar un altre termini, amb què es genera les denominades “convocatòries obertes” (art. 59 del Reglament de la LGS).

A les unitats anteriors hem assenyalat que l’article 93 del TRLFPC atribueix la competència per resoldre, en l’àmbit de la Generalitat de Catalunya:

- a) En els departaments de la Generalitat, al conseller o la consellera titular, o a l'òrgan corresponent que determini la convocatòria.

- b) En les entitats autònomes de naturalesa administrativa, als presidents i als directors, i als consells d'administració en la resta d'entitats autònomes, sens perjudici de la facultat de delegació en els gerents.

- c) En els ens restants, als òrgans rectors, d'acord amb el que estableixen les seves lleis de creació o normativa específica, sens perjudici de la possible delegació en els gerents o figures anàlogues.

La resolució ha d'incloure, com a mínim, aquests elements essencials:

- a) Fonamentació i motivació segons el que disposin les bases reguladores.

- b) Identificar els sol·licitants o la relació de sol·licitants als quals es concedeix la subvenció.

- c) L'import i, si escau, el percentatge subvencionat del pressupost de l'activitat o projecte singular i específic presentat pel sol·licitant, si l'objecte de la subvenció és d'aquesta naturalesa.

- d) La justificació com a condició, en cas que s'autoritzin bestretes, de l'execució de l'objecte de la subvenció, la forma i la quantia de les garanties que, si s'escau, ha de presentar el beneficiari de la subvenció.

- e) Fer constar, de manera expressa, la desestimació de la resta de les sol·licituds.

- f) Si exhaureix o no la via administrativa, amb indicació dels recursos i dels òrgans i terminis davant els quals es poden interposar.

Aquest termini pot ser modificat si una norma amb rang de llei estableix un termini superior o ho disposi la normativa de la Unió Europea.

Si el termini màxim ha transcorregut sense que s'hagi notificat la resolució als interessats, els legitima per entendre que s'ha desestimat per silenci administratiu la seva sol·licitud de concessió de la subvenció, per tant opera el criteri del silenci administratiu negatiu.

Notificació de la resolució

La resolució del procediment s’ha de notificar als interessats d’acord amb el que disposa l’article 40 i següents de la Llei 39/2015. Ni la LGS ni el TRLFPC han establert singularitats a aquest respecte.

Reformulació de les sol·licituds

Aquesta fase únicament opera si s’ha establert a les bases reguladores, i persegueix ajustar els compromisos i les condicions a la subvenció atorgable.

Es produeix si la subvenció té per finalitat el finançament d’activitats que ha d’exercir el sol·licitant. Si l’import de la subvenció de la proposta de resolució provisional és inferior al que figura a la sol·licitud presentada, es pot instar el beneficiari a demanar un ajustament de les xifres.

Requereix la conformitat de l’ens concedent, que pot emetre resolució, la qual en qualsevol cas ha de respectar:

- a) L’objecte de la subvenció.

- b) Les condicions de la subvenció.

- c) La finalitat de la subvenció.

- d) Els criteris de valoració establerts respecte als sol·licitants.

Resum de les intervencions cronològiques dels diversos ens en les diferents fases

| Òrgan | Intervencions |

|---|---|

| Òrgan instructor | a) Examina que les sol·licituds compleixen les condicions objectives i subjectives fixades a les bases reguladores de les subvencions. b) Gestiona les esmenes, si s’escau. c) Trasllada les sol·licituds admeses a la comissió de valoració. |

| Comissió de valoració | Composició determinada a les bases o en una altra norma del mateix nivell o superior. |

| Òrgan instructor | a) Formula la proposta de resolució provisional de concessió. Si no es fonamenta en la proposta de la comissió de valoració, cal motivar-ne la discrepància. b) Notifica la proposta de resolució provisional a les persones interessades en el Tauler electrònic de forma general. c) Segons les bases, verifica l'acceptació expressa o tàcita per part dels sol·licitants. d) Trasllada la proposta de resolució a l’òrgan concedent o resolutori. |

| Òrgan concedent o resolutori | a) És determinat a les bases reguladores. b) Resolució en un termini de sis mesos o inferior si ho fixen les bases. c) Notificació a les persones interessades fent constar el termini i la via de recurs. d) El silenci administratiu desestima la sol·licitud. |

5.3 Finançament de les subvencions

No tot el cost de l’activitat objecte de la subvenció ha de ser necessàriament cobert amb els recursos d'aquesta. A les bases reguladores es pot fixar un import que el beneficiari ha d’atendre amb altres recursos propis o aliens.

Com comentarem en les unitats següents, aquest aspecte ha de ser acreditat a la fase de justificació mitjançant el compte justificatiu, que ha d'incloure la declaració de les activitats realitzades que han estat finançades amb la subvenció o amb altres recursos i el seu cost, amb el desglossament de cadascuna de les despeses incorregudes.

Si per diverses raons es produeixen altres vies de finançament o una reducció de les despeses, es pot modificar la resolució de concessió, en els termes establerts en la normativa reguladora de la subvenció.

Excepte en el cas que el perceptor de la subvenció sigui una administració publica, o es disposi altrament a les bases reguladores, si es generen rendiments financers, aquests incrementen l'import de la subvenció concedida i s'apliquen igualment a l'activitat subvencionada.

Un cop atorgada una subvenció, es lliura una bestreta, però els pagaments que cal assolir amb aquesta no es porten a terme fins a sis mesos després. Aquesta bestreta ha generat uns rendiments financers per al perceptor durant aquest període de mig any.

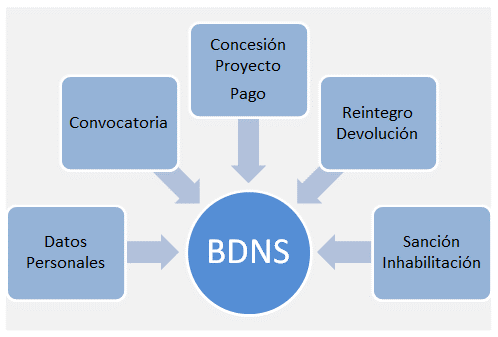

5.4 Conceptes fonamentals sobre la BDNS i el RAISC

5.4.1 La Base de dades nacional de subvencions (BDNS)

La LGS va establir la creació d’una base de dades d'àmbit nacional amb la informació rellevant sobre totes les subvencions concedides a qualsevol àmbit territorial (art. 18 i 20).

El Reial decret 130/2019, de 8 de març, regula la Base de dades nacional de subvencions (BDNS) i la publicitat de les subvencions i altres ajudes públiques, i integra en una mateixa norma les determinacions legals procedents de diverses fonts:

- Llei 38/2003, general de subvencions.

- Llei 19/2013, de transparència, accés a la informació pública i bon govern.

- Llei orgànica 3/2018, de protecció de dades personals i garantia dels drets digitals.

- Normativa europea en matèria d'ajudes d'Estat i ajudes de minimis, fonamentalment (reglaments UE).

Segons aquestes normes, les convocatòries i les concessions de subvencions i altres ajuts aprovats per les administracions públiques de tot l’Estat, s'han de registrar en la BDNS i publicar en el Sistema Nacional de Publicitat de Subvencions i Ajuts Públiques (SNPS).

Fins a l'entrada en vigor d’aquestes normes, es publicaven en el BOE les bases reguladores de la concessió, així com les convocatòries i les subvencions concedides corresponents a òrgans d'àmbit estatal, i cada comunitat autònoma publicava les seves al diari oficial corresponent.

La BDNS conté informació sobre la normativa aplicable i els procediments de gestió i reintegrament de les subvencions concedides, així com la relativa a algunes prohibicions per obtenir la condició de beneficiari.

Aquesta informació és aportada a la BDNS sota la responsabilitat exclusiva dels òrgans gestors de les subvencions, i està custodiada per la Intervenció General de l'Administració de l'Estat.

Des del 2016 opera el SNPS, que permet l’accés a la BDNS. Com a portal web integra la base de dades, que inclou informació sobre convocatòries i concessions d'ajuts i subvencions per part del sector públic estatal, les comunitats autònomes i les entitats locals.

Amb la BDNS es volen aconseguir els objectius següents:

- Posar en comú en un únic punt totes les convocatòries el termini de sol·licitud de les quals estigui obert per a cada moment determinat, i permetre'n la consulta a tots els possibles interessats.

- L'àmbit objectiu arriba a tot tipus d'ajuts i subvencions.

- L’àmbit subjectiu inclou totes les administracions públiques i les seves entitats vinculades o dependents, sigui quina en sigui la naturalesa, pública o privada, sempre que concedeixin subvencions o ajuts públics.

- A partir de la generalització dels principis recollits en la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques, i la Llei 40/2015, d'1 d'octubre, de règim jurídic del sector públic, s'estén el deure de publicitat de la BDNS a totes les subvencions i ajuts que concedeixin els òrgans constitucionals de l'Estat, els òrgans legislatius i de control autonòmics i altres institucions de dret públic.

- Atendre els requeriments d'informació establerts per la Unió Europea en matèria d'ajuts d'Estat.

- Servir d'instrument per planificar les polítiques públiques, millorar la gestió i lluitar contra el frau.

↑ 5.4 Conceptes fonamentals sobre la BDNS i el RAISC |

↑ Índex de la unitat

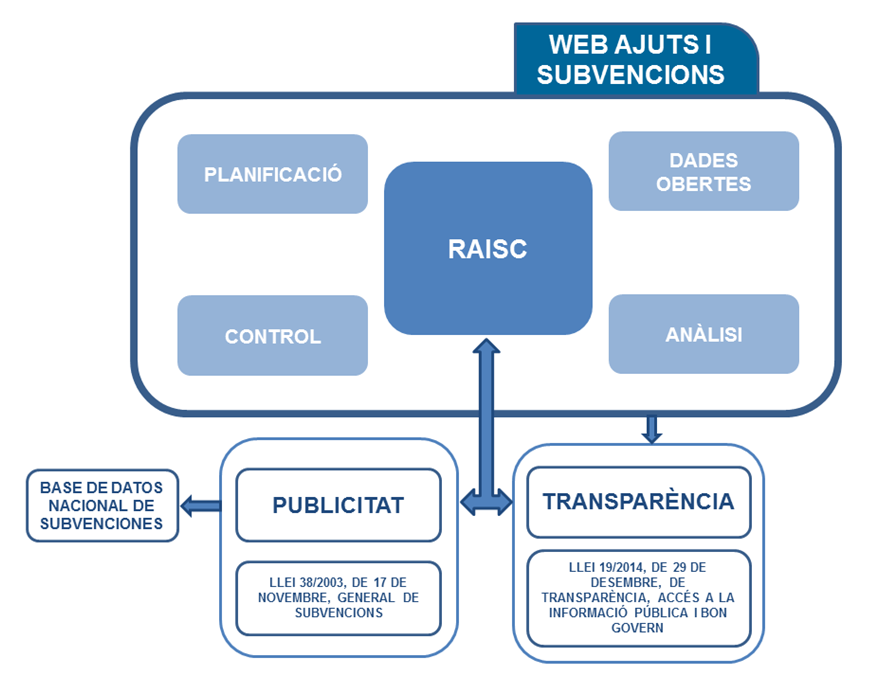

5.4.2 El Registre de subvencions i ajuts de Catalunya (RAISC)

Si la LGS va crear la BDNS, a Catalunya, la Llei 5/2017, del 28 de març, de mesures fiscals, administratives, financeres i del sector públic, en modificar el text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre, afegint-hi l’article 96 bis per donar compliment a les obligacions de publicitat activa en matèria de subvencions establertes per la Llei 19/2014, del 29 de desembre, de transparència, accés a la informació pública i bon govern, va instaurar el Registre de subvencions i ajuts de Catalunya (RAISC). Posteriorment el Decret 271/2019, de 23 de desembre, va aprovar el Reglament del Registre de subvencions i ajuts de Catalunya.

El legislador ja va manifestar que el RAISC té per finalitat promoure la transparència, millorar la planificació i la gestió de les polítiques de les administracions públiques catalanes i col·laborar en la lluita contra el frau amb relació a subvencions i ajuts. Aquesta finalitat implica estendre l’àmbit objectiu del RAISC a tot tipus de subvencions i ajuts, més enllà del contingut centrat fonamentalment en subvencions, en el sentit més estricte, i en tota la informació que permeti acomplir aquestes finalitats.

Per tant, atès que l’àmbit objectiu és afectat tant per la normativa general com per la normativa sectorial pròpia, l’accés i el subministrament d’informació que ha de contenir el RAISC, així com la seva publicitat, s’ha de regir no només per la normativa general relativa a subvencions i a aquell Decret, sinó també per la resta de normativa sectorial que hi és aplicable.

En el Registre de subvencions i ajuts de Catalunya (RAISC), mitjançant l’apartat 2 bis de l’article 96 del TRLFPC, s’amplia el ventall inicial per incloure-hi la informació de totes les disposicions de fons públics fetes sense contraprestació a favor de persones físiques o jurídiques per raó del seu estat, de la seva situació o del fet en què es trobin o que suportin, amb la finalitat de cobrir-ne les necessitats i els drets bàsics, o altres raons d'interès general, d'acord amb la normativa sectorial aplicable, i també de les mesures de foment econòmic atorgades pels subjectes inclosos en el seu àmbit subjectiu, independentment del règim jurídic aplicable i de la seva denominació.

El RAISC té per objectiu la difusió de la informació de l’activitat subvencional de:

- L'Administració de la Generalitat i les entitats públiques en què participa de manera majoritària, directament o indirectament, i també els consorcis adscrits a aquesta Administració.

- Les entitats que integren l'Administració local i les entitats públiques en què participen de manera majoritària, directament o indirectament, i també els consorcis locals.

- L'Administració pròpia d'Aran.

- Les entitats creades per llei del Parlament que no depenen de l'Administració de la Generalitat ni hi estan vinculades, quan exerceixen potestats administratives.

Com indica el Departament de la Vicepresidència, Economia i Hisenda, actualment, el RAISC conté informació relativa a les convocatòries i concessions registrades per les entitats del sector públic majoritari de la Generalitat de Catalunya des de l’any 2016. Atès que ens trobem en una primera fase d’implementació, i a causa de dificultats tècniques, no s’han incorporat en el RAISC totes les subvencions concedides que es tramiten de forma massiva, que consten en aplicacions informàtiques, i altres subvencions i ajuts a col·lectius específics d’altres departaments.

La voluntat pel que fa al RAISC és generar un registre únic que englobi la totalitat de les subvencions i ajuts atorgats per les administracions públiques de l’àmbit territorial de Catalunya.

Segons disposa el Reglament del RAISC, té les finalitats següents:

- a) La promoció de la transparència, que es materialitza en la publicitat i l'accessibilitat de la informació subvencional i dels ajuts.

- b) La millora de la planificació i la gestió de les polítiques de les administracions públiques catalanes, que permet la coordinació d'aquestes en el foment de les activitats públiques o d'interès social, així com la promoció de finalitats públiques.

- c) La col·laboració en la lluita contra el frau amb relació a les subvencions i als ajuts, que permet el control de l'acumulació i la concurrència.

La Intervenció General de la Generalitat de Catalunya és l'òrgan responsable de l’administració i la custòdia del RAISC, però la veracitat de la informació tramesa al RAISC és responsabilitat dels obligats a subministrar aquesta informació.

Les funcions de la Intervenció General envers el RAISC, són:

- a) Determinar els mitjans de tramesa de la informació al RAISC per a la publicitat i la consulta del contingut.

- b) Autoritzar i gestionar els accessos al RAISC.

- c) Emetre les directrius per dur a terme l'administració, la custòdia i la conservació de la informació del RAISC.

- d) Fer el seguiment, la gestió i el control del compliment dels obligats a subministrar la informació a remetre al RAISC i del subministrament d'informació.

- e) Dictar els criteris d'actuació per garantir el funcionament operatiu del RAISC i de la publicitat activa.

↑ 5.4 Conceptes fonamentals sobre la BDNS i el RAISC |

↑ Índex de la unitat