7. Seguiment, verificació i control de les subvencions

És adient recordar que l'acreditació i la verificació de les condicions subjectives i objectives del que demana la subvenció, no es practiquen en aquesta fase sinó prèviament a la fase d'avaluació de les sol·licituds, a la qual únicament arriben les que s’ajusten a les condicions determinades a les bases reguladores i a la convocatòria.

En aquesta fase, que a continuació comentarem, estem davant d’una obligació el compliment de la qual pertoca d'acreditar únicament al sol·licitant que ha vist atesa la seva petició, amb la resolució de concessió de la subvenció.

| Aspectes | Operacions de seguiment, verificació i control |

|---|---|

| Tècnic | Activitat feta segons la resolució de concessió. |

| Administratiu | Conformitat de la despesa declarada amb les normes en matèria d'elegibilitat, contractació, medi ambient, etc. |

| Financer | Justificacions econòmiques correctes. Inexistència de doble finançament, etc. |

| Físic | Realitat de la despesa i del servei prestat. |

| Transparència | Compliment de les obligacions assenyalades en la Llei de transparència (art. 3.4). |

7.1 Aspectes conceptuals

Dins de l'obligació de justificar la subvenció, que correspon al perceptor, apreciem dues vessants:

- Una obligació de justificació de la realització de l'activitat objecte de la subvenció.

- Una obligació de justificació financera o de realització de la despesa que aquesta comporta.

Les dues es complementen i la mancança d’una d'aquestes obligacions ens trasllada a un incompliment, de què exigirem responsabilitats mitjançant l’expedient de revocació (expedient de reintegrament, segons la terminologia de la LGS).

La jurisprudència consolidada acull aquesta estructura amb dues vessants (STS de 30 juny 2003, Sala Contenciosa Administrativa, Secció Tercera), i afirma que “[…] la prova que les condicions establertes per al gaudiment de les subvencions han estat complertes correspon al beneficiari d'aquestes, en perjudici del qual corre, per tant, l'absència o la insuficiència d'aquesta prova […] i, com a regla, qualsevol incompliment de les obligacions o condicions establertes per al gaudiment del benefici habilita l'Administració a un pronunciament que obliga a retornar el que s'ha percebut o gaudit […]”.

7.1.1 Òrgans competents

Normativa estatal

El paper de l’ens concedent de les subvencions apareix al nostre ordenament sectorial vigent en l’article 14 de la LGS, que recull la facultat de l'òrgan concedent de comprovar la realització de l'activitat i el compliment de l'objecte de la subvenció per part del beneficiari, així com de la justificació presentada. Competència que també està expressament consignada (entre d'altres) en l’article 9.4.a de la LGS, dins de les obligacions del perceptor d’una subvenció o ajut, ja que de manera imperativa assenyala que cal “Justificar davant l'òrgan concedent o l'entitat col·laboradora, si s'escau, el compliment dels requisits i les condicions, i també la realització de l'activitat i el compliment de la finalitat que determinin la concessió o el gaudi de la subvenció”; és a dir, el compliment de les condicions objectives i subjectives que van fonamentar la concessió de la subvenció. Anàlogament, el legislador es refereix als supòsits d’intervenció d’entitats col·laboradores en el procés subvencional, segons l’article 15: “Obligacions de les entitats col·laboradores; […] Justificar el lliurament dels fons percebuts davant l'òrgan concedent de la subvenció i, si s'escau, lliurar la justificació presentada pels beneficiaris […]. Sotmetre's a les actuacions de comprovació que respecte a la gestió dels esmentats fons pugui fer l'òrgan concedent, […] i aportar tota la informació que li sigui requerida en l'exercici de les actuacions anteriors.”

La competència de l’ens concedent arriba a manifestar-se amb tanta intensitat que l’article 67.2, quan tracta el procediment sancionador, disposa que “s'inicia d'ofici, com a conseqüència de l'actuació de comprovació de l'òrgan concedent”.

Cal recordar que els preceptes esmentats tenen la qualitat de legislació bàsica de l'Estat, a l'empara del que disposen els articles 149.1.13.a, 14.a i 18.a de la CE, que expressament recull la disposició final primera de la LGS.1)

Normativa catalana

Com fins ara, estem fet referència a les subvencions acollides a l’àmbit d’aplicació detallat en l’article 88 del text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu de 24 de desembre (TRLFPC); concretament a l'Administració de la Generalitat i a les entitats creades o participades de manera majoritària, directament o indirectament, per la Generalitat, àmbit objectiu que posteriorment perfila l’article 1 de l’Ordre ECO/172/2015 (modificada per l'Ordre VEH/79/2020, de 9 de juny) com les subvencions que concedeix l’Administració de la Generalitat de Catalunya, les seves entitats autònomes i la resta de les entitats del sector públic de l’Administració de la Generalitat.

El TRLFPC, en l'article 95.a, entre les obligacions de la persona beneficiària assenyala que cal “Acreditar davant l’entitat concedent o, si escau, davant l’entitat col·laboradora el que determina la lletra a [realitzar l'activitat o adoptar el comportament que fonamenta la concessió de la subvenció], i complir els requisits i les condicions que determinin la concessió o el gaudiment de la subvenció, mitjançant els justificants de les despeses que ha de cobrir l’import finançat i el compliment de la finalitat per a la qual s’ha concedit la subvenció”. En l’apartat c disposa que cal “Sotmetre's a les actuacions de comprovació de l'entitat concedent”. En l’article 96.c, i sobre les subvencions amb presència d’entitats col·laboradores, assenyala que aquestes resten obligades a “Justificar l'aplicació dels fons percebuts davant l'entitat concedent”. Aquests articles estan redactats amb una notòria semblança amb els preceptes bàsics de la LGS, sempre per assignar la competència a l’ens concedent de la subvenció.

En la línia de reforçar el paper de l’ens concedent en el procés de verificació de les subvencions, la darrera actualització de l’Ordre ECO/172/2015 ha introduït el Pla anual d'actuacions de verificació de l'òrgan gestor com a instrument que recull una metodologia documentada i estructurada del seguiment de l'activitat subvencionada, que s'elabora en funció d'elements de risc, dels sistemes electrònics de seguiment i verificació, així com de les comprovacions efectuades in situ. Així mateix, en l'elaboració del pla s'han d'utilitzar tècniques estadístiques i de mostreig que permetin valorar el grau de compliment de l'activitat subvencionada.

L’article 98.1 del TRLFPC, en normativitzar sobre el reconeixement de l'obligació, les revocacions i els pagaments, torna a concretar que “El reconeixement de l’obligació i el pagament posterior de la subvenció al beneficiari es produeix un cop l’òrgan concedent ha comprovat la justificació adequada de les despeses que se li imputen, la realització de la totalitat de l’objecte de la subvenció i el compliment de les condicions i les seves finalitats”.2)

L’article 98.4 del TRLFPC afegeix, a les condicions necessàries per efectuar el pagament d’una subvenció, amb càrrec als pressupostos de la Generalitat, a ens locals o entitats del seu sector públic, el compliment de les obligacions de tramesa de documentació economicofinancera d'acord amb el que estableix la Llei municipal i de règim local. La tresoreria ha de retenir els pagaments fins que el departament competent en matèria d'administració local en comuniqui el compliment o fins que el pagament prescrigui.

Aquesta condició està en sintonia amb l’article 145.3 bis del text refós de la Llei municipal i de règim local de Catalunya, en què, en regular les obligacions dels ens locals sobre la tramesa de documentació economicofinancera, i en el cas d’incomplir aquest deure de remissió, se'ls ha d’aplicar les mesures destinades a suspendre el lliurament de subvencions o transferències a les quals tenen dret amb càrrec als pressupostos de la Generalitat, sempre que no provinguin d'altres administracions, sens perjudici que altres normes específiques en matèria de subvencions o transferències regulin altres mesures, com la pèrdua del dret o la pèrdua de la condició de beneficiari com a conseqüència de l'incompliment. En el cas de subvencions de fons europeus, s'aplica a l'import corresponent a la Generalitat.

Poden ser subjectes d’aquests incompliments de la normativa reguladora del procediment subvencional:

- Els beneficiaris de les subvencions

- Les entitats col·laboradores.

- Si algun subjecte actua amb representant legal, el que sigui el titular.

- Igualment, totes les persones subjectes a l’obligació de col·laboració recollides en la LGS o el TRLFPC (subcontractistes, auditors, etc.).

Per cloure aquest apartat, podem dir que les competències de l’ens concedent sobre la verificació de les subvencions són un element constitutiu del procediment i, per tant, adquireixen una rellevància singular, cada vegada amb una regulació més allunyada de la discrecionalitat administrativa, de manera reglada i amb garanties per als perceptors, i trasllada a la realitat procedimental administrativa els conceptes de transparència i bon govern, principis que progressivament es van implementant a la nostra Administració pública.

Aquesta primera línia de competència no és l'única a la qual estan subjectes les subvencions. De les diverses classificacions sobre la verificació i el control de les subvencions, la més “pràctica” és la que divideix els diferents òrgans entre interns i externs:

| Control intern | Control extern |

|---|---|

| - Òrgan concedent | - Parlament - Sindicatura de Comptes - Oficina Antifrau |

| - Intervenció delegada | - Òrgans jurisdiccionals |

7.2 Reacció de l’ens concedent davant dels incompliments per part del perceptor

D’acord amb les competències comentades, l’ens concedent es pot trobar amb tres grups de situacions fàctiques principals a l’hora de verificar la justificació de la subvenció atorgada, per part del beneficiari o del perceptor:

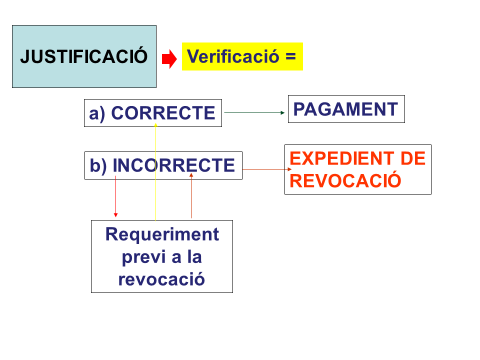

7.2.1 La justificació correcta en temps i forma

En aquest moment del procediment pren tot el sentit que la documentació presentada per l'entitat beneficiària, d'acord amb les bases reguladores, faci possible que l'òrgan concedent certifiqui que l'activitat o la inversió:

- S'ha dut a terme.

- S'han assolit les condicions establertes.

- S'ha complert la finalitat per a la qual es va concedir la subvenció.

Les tres condicions són acumulatives, i la manca d’una d’aquestes impedeix la certificació.

L'òrgan concedent pot requerir la presentació de justificants per efectuar les verificacions que siguin necessàries per comprovar la justificació correcta de la subvenció.

Com ja hem insistit en diversos apartats, el beneficiari de la subvenció s’ha de sotmetre a les actuacions de comprovació de l’entitat concedent o, si escau, de l’entitat col·laboradora, a les de control de l’activitat economicofinancera que correspongui a la Intervenció General de la Generalitat, a la Sindicatura de Comptes o altres òrgans competents. També està obligat a conservar i a posar a disposició de l’òrgan concedent i els òrgans de control tots els llibres, registres i documents que li siguin exigibles per justificar la subvenció mentre puguin ser objecte d’actuacions de comprovació i control. Ja hem tractat el temps de conservació d’aquests elements a les unitats anteriors, però sempre és convenient que es concreti a les bases reguladores, i evitar la remissió a altres normes, sobretot perquè el perceptor ho tingui clar.

Es poden pagar bestretes, amb caràcter previ a la justificació total, o ingressos a compte que comportin pagaments parcials, amb la justificació prèvia de l'import equivalent, si es disposa a les bases reguladores, i amb la justificació prèvia per raó de l'objecte de la subvenció.

↑ 7.2 Reacció de l’ens concedent davant dels incompliments per part del perceptor |

↑ Índex de la unitat

7.2.2 La no presentació de la justificació

Com aspecte previ comentarem la possibilitat d'ampliar el termini de justificació, ja que, si es disposa a les bases reguladores (Ordre ECO/172/2015, modificada per l'Ordre VEH/79/2020, de 9 de juny), és permet una ampliació del termini establert per presentar la justificació que no excedeixi la meitat d’aquest termini, i sempre que amb això no es perjudiquin drets de tercers, als quals cal notificar aquest acord. Es regula en la Llei 39/2015:

- Tant la petició dels interessats com la decisió sobre l’ampliació s’han de produir, en tot cas, abans del venciment del termini de què es tracti.

- En cap cas pot ser objecte d’ampliació un termini ja vençut.

- Els acords sobre ampliació de terminis o sobre la seva denegació no són susceptibles de recurs, sens perjudici del que sigui procedent contra la resolució que posi fi al procediment.

La no presentació a l’òrgan concedent de la justificació, obliga a practicar l'anomenat “requeriment previ a la revocació” (art. 15.2 de l’Ordre ECO/172/2015 i art. 70 del Reglament de la LGS), que es concreta a atorgar al beneficiari un termini improrrogable de quinze dies hàbils perquè presenti la justificació.

L’article 70 no ha estat declarat expressament disposició bàsica, però l'apartat 3 gaudeix d’aquesta consideració, de forma indirecta, per la remissió que en fa l’article 92 del Reglament, que el considera bàsic. Aquest precepte instaura el requeriment previ a l’expedient de revocació, ja que sinó qualsevol incompliment en la justificació comportaria sempre l’expedient de revocació que, lògicament, en tractar-se d’un procediment administratiu, requereix una inversió de recursos (humans i temporals) apreciable que allarga, de tres a sis mesos, el tancament de l’expedient.

La presentació de la justificació en el termini del requeriment previ no eximeix el beneficiari de les sancions que, conformement al TRLFPC, li puguin pertocar.

No s'ha de confondre amb el termini de deu dies hàbils que l'òrgan administratiu competent per comprovar la subvenció pot atorgar al beneficiari de la subvenció per corregir els defectes esmenables de la justificació (art. 152 de l'Ordre ECO/172/2015 i art.10.1 del Reglament de la LGS). No és un defecte esmenable no presentar-la, sinó les qüestions que tradicionalment el dret administratiu ha considerat que permeten la correcció d’errors materials, de fet o aritmètics.

Aquesta opció no és una via per modificar els elements essencials del compte justificatiu, sinó per resoldre l'error material que és més aviat una errata, una mera equivocació, en ser la conseqüència de l'equivocada manipulació d'unes dades, i s'obté amb això un resultat contrari a una regla no jurídica (equivocació en una operació matemàtica, falta gramatical, no coincidència de la còpia amb l'original, defecte en la composició tipogràfica, etc.) -errare humanum est.3)

Aplicar de forma automàtica aquesta opció a qualsevol anomalia en la justificació lliurada dificulta el procediment, al mateix temps que buida de contingut el requeriment previ de l’article 70 del Reglament de la LGS, que és condició indispensable per iniciar l’expedient de revocació.

↑ 7.2 Reacció de l’ens concedent davant dels incompliments per part del perceptor |

↑ Índex de la unitat

7.2.3 La presentació parcial o extemporània de la justificació

Aquesta tercera situació la trobarem si l’obligat a justificar ho fa parcialment o directament fora del termini fixat.

Tant en un supòsit com en l’altre, l’ens concedent ha de practicar el requeriment previ a la revocació que permet al beneficiari aportar la resta de documentació o tota, i correspon a l’ens que verifica considerar-ne la procedència.

Si és admesa aquesta aportació documental i s'hi detecten anomalies, no s'ha de generar un nou requeriment previ –seria el segon–, sinó que correspon iniciar l’expedient de revocació.

↑ 7.2 Reacció de l’ens concedent davant dels incompliments per part del perceptor |

↑ Índex de la unitat

7.3 Infraccions i sancions en matèria de subvencions

Davant dels incompliments en matèria de subvencions, recordem que l’òrgan gestor reacciona segons la tipologia de les sancions:

- a) Administratives

- b) Comptables

- c) Penals

Centrarem aquest apartat en les administratives, que apareixen tipificades en l’article 99 del TRLFPC:

- L'incompliment de l'obligació de justificació, tant en temps com en forma.

- L'obtenció de la subvenció sense reunir les condicions requerides.

- L'incompliment de la finalitat per a la qual va ser concedida la subvenció, totalment o parcialment, en haver destinat les quantitats percebudes a finalitats diferents de les que van fonamentar la concessió.

- L'incompliment de les condicions imposades als beneficiaris amb motiu de la concessió de la subvenció.

- L'obstrucció de les actuacions de control o la resistència a permetre-les de manera que s'impedeixi comprovar l'acreditació d'haver efectuat l'objecte de la subvenció.

- L'import de la subvenció, aïlladament o en concurrència amb subvencions d'altres entitats públiques o privades, nacionals o internacionals, supera el cost de l'activitat a desenvolupar pel beneficiari.

Els efectes d’aquests incompliments comporten:

- La devolució al tresor de les quantitats percebudes amb els interessos legals.

- L'actuació compatible amb sancions administratives i penals.

7.4 Revocació i reintegrament

Ja hem assenyalat la importància de l’ens concedent en la verificació de l'aplicació correcta de les subvencions que, en una primera visió, afecta la reacció d'aquest ens davant d’un incompliment normatiu.

La LGS incorpora les causes de nul·litat i d’anul·labilitat de l’acte concessional de les subvencions, juntament amb les causes de reintegrament, i porta a una certa confusió, doncs es tracta de supòsits diferents i amb conseqüències individualitzades:

- A la resolució o l'acte de concessió de la subvenció cal aplicar-li les regles generals de la validesa dels actes administratius, les que n'afecten la nul·litat o l'anul·labilitat i els corresponents procediments de revisió d’ofici, per remissió de l’article 36 de la LGS.

- També ens podem trobar davant de resolucions o actes de concessió en què, sent vàlids, sigui el perceptor qui se situï en situacions d'incompliments de les obligacions que van fonamentar la concessió.

En principi, aquests incompliments han de conduir, de forma genèrica, a la pèrdua del dret a percebre la subvenció. En cas que el perceptor ja gaudeixi del resultat d’una bestreta o el lliurament dinerari s’hagi portat a terme, cal fer-ne el reintegrament. Recordem que la percepció d’una subvenció sempre està condicionada al compliment d’unes condicions. Si manca el compliment, es perd el dret (art. 37.1 de la LGS). La concurrència de les dues situacions apuntades comporten la raó de ser del control financer. Si, quan ja s'ha practicat, resta acreditada la invalidesa de l’acte concessional (supòsits de l’article 36 de la LGS), qui practiqui el control (Intervenció) ha de fer constar aquests fets al seu informe i ha de recomanar a l’òrgan gestor l’inici del corresponent expedient de revocació.

En els procediments de gestió de les subvencions, la revocació i el reintegrament no operen com a sinònims, amb independència que, a la pràctica, és certament comuna una relativa confusió. Passa una mica com amb els conceptes de subvenció i ajuts.

Totes dues actuacions són la reacció davant d’un incompliment en matèria de subvencions, normalment com a fruit de la justificació incorrecta d’una subvenció atorgada.

El procediment de revocació pretén obtenir el reintegrament total o parcial de la subvenció.

Un cop acordat l’inici del procediment de revocació, o amb caràcter previ en el supòsit de resistència al control, com a mesura cautelar, la tresoreria pot adoptar, a proposta de l’òrgan concedent o de la Intervenció General, la retenció de les quantitats pendents d’abonar al perceptor, sense ultrapassar, en cap cas, l’import que fixin la proposta o la resolució d’inici de l’expedient, amb els interessos de demora meritats fins aquell moment. La imposició d’aquests interessos s’ha d’acordar per resolució motivada.

Els beneficiaris, les persones físiques o jurídiques, han de respondre directament de les quantitats a retornar; en el cas de les persones jurídiques, en són responsables subsidiaris els administradors que van votar favorablement els acords que són causa de l’incompliment o no s’hi van oposar o els van consentir i, en cas que s’hagin dissolt, són responsables de les obligacions pendents.

La responsabilitat és solidària per als socis o partícips en cas de dissolució o de liquidació i fins al límit de la quota de liquidació.

Si l'òrgan concedent, a conseqüència de l'actuació de comprovació, acredita que s'ha produït alguna de les causes de revocació, ha d'iniciar la tramitació de l'expedient oportú, d'acord amb les principals regles assenyalades a l’article 100 del TRLFPC:

- El termini per concloure l'expedient és de dotze mesos, a comptar des de la data en què es notifiqui la resolució d'inici de l'expedient, que ha de ser dictada per l'òrgan que va signar la resolució de concessió. Aquest termini es pot prorrogar, excepcionalment i amb motivació, d'acord amb el que determinen les normes reguladores del procediment administratiu comú, per un període no superior a sis mesos.

- El procediment es resol d'acord amb el que determinen les normes reguladores del procediment administratiu comú, i en tot cas s'ha de reconèixer a les persones interessades el dret a efectuar al·legacions, proposar mitjans de prova i el preceptiu tràmit d'audiència previ a la proposta de resolució que posi fi a l'expedient.

Si la resolució estableix que hi ha hagut una causa de revocació, s'ha d'acordar, segons la normativa reguladora dels ingressos de dret públic, el reintegrament total o parcial de les quantitats percebudes i l'exigència dels interessos de demora des de la data de pagament de la subvenció o de les bestretes o pagaments a compte efectuats (art. 100.2 del TRLFPC). En tot cas, l'incompliment de l'obligació de reintegrament origina l'execució de les garanties prestades.

El termini de prescripció del dret de la Generalitat a la revocació i, si escau, el rescabalament dels fons rebuts per beneficiaris de subvencions, és de quatre anys i es computa, segons el cas (art. 100.4 del TRLFPC):

- a) Des del moment que venç el termini perquè el beneficiari presenti la justificació.

- b) Des del moment de la concessió de la subvenció, en els casos que s'hagi concedit en consideració a la concurrència d'una determinada situació en el perceptor que no requereix cap altra justificació que l'acreditació per qualsevol mitjà admissible en dret de la situació esmentada prèviament a la concessió.

- c) Des del moment que venç el termini en què el beneficiari hagi de complir o mantenir determinades condicions o obligacions establertes.

7.5 Responsabilitats administratives, comptables i penals

Ja hem classificat les reaccions de l’òrgan gestor, davant dels incompliments en matèria de subvencions, en:

- a) Administratives

- b) Comptables

- c) Penals.

Hem tractat les de caràcter administratiu i ara, de forma resumida, comentarem les altres dues:

7.5.1 Comptables

La manca de justificació correcta de les subvencions pot comportar una infracció que comporta responsabilitat comptable i l'obligació d’indemnitzar els danys i perjudicis. Aquestes responsabilitats se substancien davant de la Secció d'Enjudiciament del Tribunal de Comptes del Regne.

És compatible, pel que fa a uns mateixos fets, amb l’exercici de la potestat disciplinària i amb l’actuació de la jurisdicció penal.

A Catalunya, la Sindicatura de Comptes, institució creada a l'empara de l'Estatut d'autonomia del 1979, és l'òrgan fiscalitzador extern dels comptes, de la gestió econòmica i del control d'eficiència de la Generalitat, dels ens locals i de la resta del sector públic de Catalunya. La definició de les funcions de la Sindicatura, recollida en l'Estatut d'autonomia, posa l'accent en els trets essencials d'aquesta institució:

- És un òrgan de control perquè la seva funció és fiscalitzar la gestió econòmica i financera de les entitats públiques, verificar el respecte de la legalitat i avaluar l'eficiència i l'eficàcia de les seves operacions.

- Du a terme el control extern, perquè actua amb independència dels governs i, tot i tenir dependència orgànica del Parlament, té plena autonomia organitzativa, funcional i pressupostària.

- El seu àmbit competencial abasta tot el sector públic de Catalunya, és a dir, l'Administració de la Generalitat, l'Administració local i tots els ens que en depenen.

↑ 7.5 Responsabilitats administratives, comptables i penals |

↑ Índex de la unitat

7.5.2 Penals

La separació entre els delictes i les infraccions administratives en matèria de subvencions únicament es fonamenta en criteris formals (segons com sigui la norma que les tipifica) i és d’índole quantitativa, encara que també tingui conseqüències quant als diferents òrgans competents –jutges i tribunals en el cas dels delictes, davant dels òrgans de l'Administració en els supòsits d’infraccions – i quant als procediments que aquests han de seguir, així com aquest límit no pot sobrepassar l’Administració pública amb vista a la restricció de la llibertat personal, perquè la CE ho prohibeix (art. 25).

La regulació sobre aquesta matèria la trobem en l’article 308 del Codi penal (CP).

El procediment penal no impedeix que l’Administració demani el reintegrament per la via administrativa de les subvencions aplicades indegudament (art. 308.6 del CP). Igualment el procediment penal no atura les accions de l'Administració per cobrar, si no hi ha una resolució judicial expressa en sentit contrari.

L’article 308.5 del CP regula específicament el reintegrament de les quantitats indegudament percebudes, abans de l’inici del procediment penal, i pot arribar a una exempció de la responsabilitat penal si es practiquen incrementades amb l’interès de demora.

↑ 7.5 Responsabilitats administratives, comptables i penals |

↑ Índex de la unitat