L’aplicació del dret dels ciutadans a un bon govern i una bona administració va suposar l’inici d’un procés de reflexió i d’anàlisi en el funcionament de les entitats locals catalanes.

Des d’aquesta perspectiva, és del tot innegable que, els darrers anys, els governs locals han redoblat esforços a impulsar mesures de planificació en àmbits d’actuació tan importants en la despesa pública local i en la contractació pública i l’activitat de foment, i s'han establert un seguit de directrius per poder satisfer, amb plenes garanties, les necessitats de la ciutadania de forma programàtica i donar compliment als principis d’eficiència i eficàcia en la seva gestió i execució.

En aquest sentit, és del tot innegable que conceptes com els plans de contractació o els plans estratègics de subvencions han esdevingut, a hores d’ara, plenament interioritzats dintre de les nostres institucions, i han repercutit molt positivament en el correcte desenvolupament de les futures fases de la gestió pública i de l’execució pressupostària.

Ara bé, malgrat la dedicació esmerçada en la fase de planificació, és un fet perfectament constatable que la tramitació dels expedients de contractació és complexa, i porta aparellades un seguit d’actuacions que poden augmentar el temps que transcorre des del moment en què s’acorda la incoació de l'expedient de contractació i fins que s'inicia l'execució del contracte. És més, fins i tot una vegada formalitzat el contracte i iniciada l'execució, és habitual l’aparició de determinades circumstàncies, especialment en el cas dels contractes d’obres, que poden fer variar el ritme inicialment previst en la seva execució. Exemples d’aquestes situacions es poden trobar en els supòsits d’interposició de recursos en matèria de contractació -que posposen en el temps l’adjudicació del contracte- i, també, en els casos en què l’aparició de circumstàncies imprevistes comporten la paralització de les obres.

D’altra banda, en l’àmbit de l’activitat de foment, la petició i la concessió posterior d’una pròrroga en l’aportació d’una justificació al beneficiari d’una subvenció, pot suposar, igualment, una alteració de la distribució temporal de la despesa inicialment aprovada i, per tant, una modificació del finançament previst, encara que no en comporti cap increment.

Així, per tal de garantir la necessària coherència dels procediments substantiu (legalitat administrativa) i financer (legalitat pressupostària) pels quals han de transcórrer innegablement els actes administratius que donen lloc a efectuar una despesa o que generen una obligació econòmica, l’ordenament jurídic s’ha dotat de l’anomenat “reajustament d’anualitats” com una institució que garanteix que l’execució dels crèdits pressupostaris es faci al ritme requerit en l’execució de les prestacions per part del contractista (art. 96 del Reglament de la Llei de contractes de les administracions públiques) o del beneficiari de la subvenció (art. 57 del Reglament de la Llei general de subvencions).

A tals efectes, l'exemple següent ens permetrà il·lustrar el que s’acaba d’exposar:

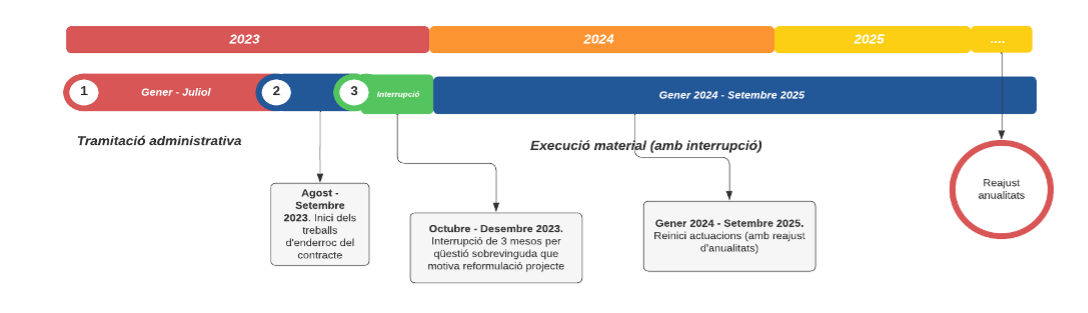

Una entitat local inicia durant l’any 2023 un expedient de contractació d’una obra, a executar durant dos anys, amb la planificació temporal següent:

- Any 2023: 50.000 euros, amb la previsió que utilitzaran els set primers mesos de l’any per a la tramitació administrativa de l’expedient i els cinc restants per iniciar l’execució (10.000 euros/mes, de l'agost al desembre de 2023). - Any 2024: 120.000 euros, a raó de 10.000 euros/mes. - Any 2025: 70.000 euros, i el contracte acaba el mes de juliol de 2025.

Tal com estava establert, l’adjudicació té lloc al principi del mes de juliol de 2023, i s'inicien els treballs d’inici de les obres l’1 d’agost d’aquell mateix exercici.

L’execució de l’obra transcorre de manera favorable, fins que, un cop fets totalment els treballs d’enderroc, al final del mes de setembre de 2023, apareixen unes troballes arqueològiques no previstes en el projecte.

Un cop fetes les primeres comprovacions per part de la direcció de l’obra i els redactors del projecte, es desprenen els fets i les circumstàncies següents:

a) Les troballes tenen un alt valor patrimonial i cultural, que, en qualsevol cas (treure-les o museïtzar-les) afecta l’execució del projecte sobre el qual s’ha efectuat la contractació. b) Cal un estudi tècnic addicional sobre les actuacions a efectuar per a la seva conservació o extracció. c) El contractista no pot continuar les obres, per la qual cosa demana la suspensió del contracte fins a aclarir-se tota la qüestió.

L’obra se suspèn durant tres mesos (octubre, novembre i desembre), circumstància que comporta que la represa de l’execució del contracte es posposarà fins al principi de l’any 2024 i, per tant, tres mensualitats s’hauran d’executar durant l'exercici vinent.

Com podem procedir pressupostàriament i comptable?

La resposta, la trobem en l’aplicació de la tècnica del reajustament d’anualitats, atès que en l’exercici 2023 únicament haurem executat obra per un import de 20.000 euros (certificacions corresponents als mesos d’agost i setembre), i el romanent de crèdit de l’exercici (30.000 euros) serà necessari per a l’any 2025.

Cal, doncs, reajustar les anualitats de tal manera que:

Així doncs, tant en l’àmbit de la contractació com en el de les subvencions, quan té lloc un desajustament temporal entre el ritme previst en l’execució dels crèdits i la realitat, mitjançant el reajustament d’anualitats es pot adequar la gestió econòmica del contracte o de la subvenció a les incidències que puguin sorgir en el decurs de la seva execució, que permet l’acompliment de les obligacions econòmiques d’acord amb els nous terminis establerts.

Pel que respecta a les actuacions de control que ha de dur a terme l’òrgan interventor en l’exercici de la funció interventora en relació amb l’expedient de despesa per al reajustament d’anualitats, cal tenir present que aquests suposen una modificació de la despesa inicialment compromesa (o a comprometre si encara no s’ha dut a terme l’adjudicació del contracte o concessió de la subvenció) i, per tant, romanen sotmesos a l’exercici de la funció interventora.

En aquest sentit, la Intervenció General de la Administració de l'Estat (IGAE) ha establert que, en el cas de despeses sotmeses al règim especial de fiscalització limitada prèvia, cal tenir present l’establert, en cada moment, en el corresponent acord del Consell de Ministres respecte a l’exercici de la funció interventora en la modalitat de requisits bàsics, i puntualitza que en el cas dels expedients de reajustament d’anualitats s'han de comprovar els extrems establerts amb caràcter general en els apartats primer i, en el seu cas, segon del dit acord, però sense que s’hagi de verificar cap altre extrem addicional.