3. Classificació de l'estat de despeses i d'ingressos

Per "estructura pressupostària" s'entén el model d’ordenació dels estats de despeses i d’ingressos del pressupost, d'acord amb determinats criteris de classificació.

Aquesta estructura s'ha d'ajustar a la normativa que, amb caràcter general, es disposi per al sector públic de l’Estat.

Amb aquesta mesura vol homogeneïtzar les estructures dels pressupostos de l’Estat amb les dels pressupostos de les comunitats autònomes, per poder consolidar-los, segons l'article 21.3 de la Llei orgànica 8/1980, de 22 de setembre, de finançament de les comunitats autònomes (el concepte de "consolidació" s'explica a la unitat 5 d'aquests materials).

L'article 30.3 del Decret legislatiu 3/2002, de 24 de desembre, pel qual s'aprova el text refós de la Llei de finances públiques de Catalunya disposa el següent:

Les estructures pressupostàries es publiquen cada any en l'ordre d'elaboració dels pressupostos i són genèriques i comunes per a totes les entitats que han d'elaborar el pressupost.

3.1 L'estat de despeses

3.1.1 La classificació de l'estat de despeses

Segons l'article 30.2 del Decret legislatiu 3/2002, de 24 de desembre, pel qual s'aprova el text refós de la Llei de finances públiques de Catalunya:

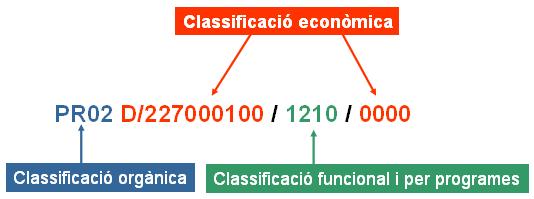

En la imatge següent podem visualitzar les diverses estructures que componen una partida pressupostària:

- Les quatre primeres posicions determinen la classificació orgànica.

- De la cinquena a la setzena, més les quatre últimes posicions, la classificació econòmica.

- Finalment, entre la dissetena i la vintena, la classificació orgànica.

La classificació orgànica de les despeses

La classificació orgànica del pressupost assigna i distribueix les despeses i els ingressos entre els diferents òrgans, entitats i unitats que formen part del sector públic de l'Administració de la Generalitat de Catalunya.

Aquesta classificació té com a objectiu facilitar el control i la gestió dels recursos assignats a cadascun d'aquests òrgans i entitats i permet conèixer quin òrgan és el responsable de la pressupostació i l'execució posterior dels diferents programes de despesa als quals s’han assignat unes dotacions econòmiques concretes.

La configuració del codi orgànic varia segons l'organisme que estigui identificant:

Administració general (subsector Generalitat)

Formalment, la classificació orgànica està configurada per un codi de quatre caràcters, situats a l'inici de la partida pressupostària, que al llarg del temps ha anat canviant per adaptar-se a la realitat de cada moment. Actualment és un codi alfanumèric de quatre posicions: les dues primeres defineixen la secció pressupostària amb dues lletres, i les dues últimes defineixen el servei pressupostari amb dos números.

Exemples de classificació orgànica:

| Secció | Servei | ||

|---|---|---|---|

| PR | 02 | Presidència | Secretaria del Govern |

| CU | 13 | Cultura | Direcció General del Patrimoni Cultural |

| SA | 04 | Salut | Direcció General de Salut Pública |

Administració institucional (resta de subsectors)

El codi orgànic dels ens que configuren l’Administració institucional és format per quatre caràcters numèrics. Configuren l’Administració institucional els subsectors següents (amb alguns exemples de les entitats que en formen part):

Entitats autònomes administratives

6080 Biblioteca de Catalunya

6030 Escola d’Administració Pública de Catalunya

Entitats autònomes comercials i financeres

6210 Entitat Autònoma del Diari Oficial i de Publicacions de la Generalitat

Entitats de dret públic de la Generalitat sotmeses a l'ordenament jurídic privat i altres ens públics

6360 Ferrocarrils de la Generalitat de Catalunya

6760 Institut Català de les Empreses Culturals

Societats mercantils

6260 Corporació Catalana de Mitjans Audiovisuals, SA

6340 Teatre Nacional de Catalunya, SA

Consorcis

7490 Consorci Museu Nacional d'Art de Catalunya

9860 Hospital Clínic de Barcelona

Fundacions

8780 Fundació La Marató de TV3

8220 Fundació Privada per a l'Escola Superior de Música de Catalunya

La classificació econòmica de les despeses

La classificació econòmica ordena les despeses segons la naturalesa econòmica i mostra l'objecte de la despesa, és a dir, en què es gasta, per tant:

La classificació econòmica es pot desglossar en:

- Capítols

- Articles

- Conceptes

- Subconceptes

- Aplicacions

- Subaplicacions.

El codi que defineix la classificació econòmica és configurat per la lletra D (indicador de despesa) i nou posicions numèriques.

- La primera posició numèrica determina el capítol.

- Les dues primeres posicions numèriques, l’article.

- Les tres primeres posicions, el concepte.

- El grup format per la quarta, cinquena, sisena i setena posició defineix el subconcepte.

- Les set primeres posicions formen l’aplicació.

- Les dues últimes posicions marquen la subaplicació.

La classificació econòmica de les despeses: els capítols

L’agrupació més genèrica en què es pot ordenar la despesa és la dels capítols. El capítol és determinat per la primera posició del codi econòmic. En l’estat de despeses trobem nou capítols:

- Capítol 1. Remuneracions de personal

- Capítol 2. Despeses de béns corrents i de serveis

- Capítol 3. Despeses financeres

- Capítol 4. Transferències corrents

- Capítol 5. Fons de contingència d’execució pressupostària

- Capítol 6. Inversions reals

- Capítol 7. Transferències de capital

- Capítol 8. Variacions d’actius financers

- Capítol 9. Variacions de passius financers.

Passem a descriure'ls en detall (cliqueu sobre cadascun):

S’hi apliquen les despeses següents:

- Tot tipus de retribucions del personal al servei de la Generalitat, per raó del treball efectuat.

- Cotitzacions obligatòries als ens gestors del sistema de previsió social.

- Despeses per pensions principals o complementàries reconegudes legalment per la prestació de serveis a la Generalitat de Catalunya.

- No s’inclouen les despeses vinculades a pòlisses d’assegurances, formació, indemnitzacions per raó de servei, vestuari, ajudes al menjar i ajuts d’acció social, les quals s’han d’aplicar al capítol 2.

Aquest capítol recull els recursos destinats a atendre les despeses corrents en béns i serveis, necessaris per a l’exercici de les activitats de l’Administració de la Generalitat, les entitats autònomes i altres ens públics que no suposin un increment de capital o del patrimoni públic.

Són imputables a aquest capítol les despeses originades per l’adquisició de béns que reuneixin algunes de les característiques següents:

- Ser béns fungibles.

- Tenir una vigència previsiblement inferior a l’exercici pressupostari.

- No ser susceptibles d’inventariar.

- Ser, en principi, despesa recurrent.

No s’imputen als crèdits d’aquest capítol les despeses destinades a satisfer qualsevol tipus de retribució pels serveis prestats o treballs efectuats pel personal dependent dels departaments, les entitats autònomes o altres ens públics.

El capítol 3 agrupa les despeses provinents de:

- La càrrega financera per interessos de tot tipus de deutes i préstecs emesos, contrets o assumits per la Generalitat, les seves entitats autònomes o altres ens públics, tant en euros com en divises.

- Despeses d’emissió, modificació i cancel·lació dels deutes esmentats.

- Càrrega financera per interessos de tot tipus de fiances i dipòsits constituïts.

- Altres rendiments implícits i diferències de canvi.

- Despeses bancàries derivades de la gestió dels pagaments que efectua l’Administració de la Generalitat.

Inclou les despeses per transferències, subvencions i ajuts concedits sense contraprestació directa per l’Administració de la Generalitat i les seves entitats públiques per finançar les operacions corrents dels perceptors. Addicionalment, s’inclouen els premis si hi ha sol·licitud prèvia. S’imputen a l’article corresponent en funció del perceptor.

- S’entén per "transferència" qualsevol aportació dinerària entre diferents administracions públiques o agents de la mateixa administració destinades a finançar globalment l’activitat del seu destinatari o una actuació concreta en el marc de les actuacions de l’entitat receptora, sempre que no derivin d’una convocatòria pública.

- Es considera "subvenció" quan l’aportació dinerària es destina a finançar operacions de l’ens perceptor amb caràcter finalista, que responguin al foment d’una activitat pública o interès social o a la promoció d’una finalitat pública, sempre que el lliurament estigui subjecte al compliment d’un objectiu determinat, l’execució d’un projecte, l'execució d’una activitat, l’adopció d’un comportament singular, ja executats o per desenvolupar, o la concurrència d’una situació, i que el beneficiari hagi de complir les obligacions materials i formals que s’hagin establert.

- Es considera "ajut" totes les disposicions de fons públics efectuades sense contraprestació, a favor de persones físiques o jurídiques per raó del seu estat, situació o fet en què es trobin o suportin amb la finalitat de garantir les seves necessitats i drets bàsics, o d’altres raons d’interès general d’acord amb la normativa sectorial d’aplicació. Els premis atorgats amb sol·licitud prèvia s’inclouen en aquesta categoria. També s’inclouen els ajuts amb caràcter indemnitzatori per compensació de pèrdues o altres danys.

Es consideren "ajuts en espècie" els lliuraments a títol gratuït de béns i drets l’adquisició dels quals es dugui a terme amb la finalitat exclusiva de lliurar-los a un tercer.

- S'entén per "operació corrent" la despesa que conceptualment coincideix amb alguna de les definicions dels capítols 1-4 de l'estat de despeses del pressupost.

Es tracta d’un fons de reserves destinat a atendre despeses no previstes inicialment en el pressupost i que puguin sorgir al llarg de l’exercici. La dotació i la gestió del crèdit destinat a aquest fons és competència exclusiva del Departament d'Economia i Finances.

El fons de contingència va néixer l’any 2004 en el marc de les lleis d’estabilitat pressupostària. La finalitat és poder afrontar o suavitzar l’impacte que sobre la despesa i el dèficit tenen les caigudes imprevistes dels ingressos o els increments inesperats de la despesa. El volum total del fons sol representar entre un 1 % i un 3 % del total de les despeses pressupostàries i, en cas que la seva aplicació no sigui necessària, es destina a reduir el volum d’endeutament existent.

En aquest capítol s’inclouen les despeses efectuades directament per l’Administració de la Generalitat, les seves entitats autònomes i altres ens públics destinades a la creació o l'adquisició de béns de capital de naturalesa material o intangible així com les destinades a l’adquisició de béns de naturalesa inventariable necessaris amb l’objecte d’obtenir un rendiment o per al funcionament operatiu dels serveis. Amb caràcter general, s’inclouen totes les despeses que correspongui activar en el balanç com a actiu immobilitzat material o intangible que compleixin tots els requisits següents:

- S’utilitzin i tinguin un valor econòmic perdurable durant més d’un exercici.

- Puguin produir beneficis futurs mitjançant la seva utilització per a la producció de béns, per a prestacions de serveis o per a finalitats administratives.

- Tinguin una valoració fiable.

- Siguin plenament identificables i susceptibles de ser alienades.

Per tant, s’inclouen en aquest capítol, a més dels imports directament destinats a la creació o l'adquisició de capital:

- a) Les despeses d’establiment que no siguin separables de l’actiu immobilitzat objecte d’inversió o que estiguin directament relacionats amb la posada en servei d’aquest actiu. Aquestes despeses no es consignen en una partida concreta sinó en la que correspongui a l’actiu amb què estan vinculades. Tanmateix, les despeses d’establiment que no compleixin aquestes condicions tenen la consideració de despeses corrents en béns i serveis.

- b) Les despeses que s’inclouen en els programes o projectes d’inversió definits a l’annex d’inversions reals, com la redacció de projectes d’obres, consultories d’obres, assistències tècniques d’obres o d’altres treballs necessaris per a l’execució d’una obra.

- c) També s’inclouen les despeses en aportacions per inversions per compte de la Generalitat o les seves entitats, que s’equiparen a inversió per qui fa l’encàrrec, atès que en serà el titular.

- d) Finalment, en el cas de les operacions d’arrendament financer, l’entitat arrendatària ha de reconèixer en aquest capítol la part de la quota d’arrendament que correspongui a la inversió del bé, la resta de la quota al capítol 3 per la càrrega financera, i a l’article 20 si el contracte inclou prestacions de serveis per manteniment, entre d’altres.

Inclou les despeses per transferències, subvencions i ajuts concedits sense contraprestació directa per l’Administració de la Generalitat i les seves entitats públiques per finançar les operacions de capital dels perceptors. S’imputen a l’article corresponent en funció del perceptor. Es considera subvenció quan l’aportació dinerària es destina a finançar operacions de l’ens perceptor amb caràcter finalista, que responguin al foment d’una activitat pública o interès social o a la promoció d’una finalitat pública.

Es considera "transferència" quan l’aportació es destina a finançar globalment les operacions de l’ens perceptor en l’àmbit propi de les seves competències i que, en principi, no estan afectades per una activitat o projecte específic. També es consideren transferències les aportacions dineràries entre diferents administracions públiques o agents de la mateixa administració destinades a finançar actuacions concretes del receptor en el marc de les funcions que tingui atribuïdes.

En general, es consignen per aquest capítol en els casos següents:

- A qui les concedeix no li donen dret d’exercir la condició de titular o soci.

- Qui les atorga no és titular o partícip de l’entitat receptora.

- Complint el requisit anterior, quan no comportin per al qui les concedeix l’assumpció d’endeutament.

- Es reben en règim de concurrència, amb independència de l’emissor de les subvencions.

- El receptor és una entitat sobre el patrimoni de la qual qui l’atorga no té drets econòmics.

- Les concedeix un titular o partícip de l’entitat receptora amb la finalitat d’atorgar-les a tercers per finançar inversions o amortització de l’endeutament.

- S’entreguen per concedir subvencions d’aquesta naturalesa a tercers, bé mitjançant procediments de concurrència competitiva o bé procediments directes.

En qualsevol cas, es consignen per capítol 7 les transferències i subvencions que concedeix a tercers la Generalitat i les entitats del sector públic de la Generalitat; així com les entitats adscrites o altres entitats participades de forma no majoritària.

En canvi, els recursos entregats per finançar inversions pròpies del beneficiari, per compensar pèrdues d’exercicis anteriors i per a l’amortització d’endeutament procedents d’un titular o partícip de l’entitat receptora, es consignen per capítol 8, sempre que la participació en l’entitat beneficiària sigui majoritària o, en qualsevol cas, quan es tracti de consorcis o de societats mercantils.

Es considera "ajut" l’aportació dinerària sense caràcter finalista destinada a les persones físiques i jurídiques que tenen dret a rebre-la d’acord amb la normativa legal.

En aquest capítol s’inclouen els crèdits destinats a l’adquisició d’actius financers, que puguin ser representats en títols valors, anotacions en compte, contractes de préstecs o qualsevol altre document que inicialment els reconegui. Inclou, també, els crèdits destinats a la constitució de dipòsits i fiances.

Addicionalment, recull les aportacions al compte de capital de les entitats del sector públic de la Generalitat sobre el patrimoni de les quals la Generalitat i les seves entitats participen majoritàriament, a més de les concedides amb l’objectiu de participar en una societat mercantil.

En aquest capítol s'inclouen els crèdits destinats a l'abonament dels passius financers. Són passius financers l'amortització de deutes emesos, contrets o assumits per la Generalitat i els seus organismes públics, siguin en euros o en divises, a curt o a llarg termini.

Conceptualment, els capítols es poden agrupar en tres tipologies de despesa i dues procedències, sense efecte en la codificació econòmica. L'import del fons de contingència no es pot classificar en cap tipologia, ja que inicialment no se sap quina destinació tindrà.

| Capítol | Descripció | Tipologia | Procedència |

|---|---|---|---|

| I | Remuneracions del personal | Despesa corrent | Despesa no financera |

| II | Despeses de béns corrents i de serveis | ||

| III | Despeses financeres | ||

| IV | Transferències corrents | ||

| V | Fons de contingència | ||

| VI | Inversions reals | Despesa de capital | |

| VII | Transferències de capital | ||

| VIII | Actius financers | Despesa financera | Despesa financera |

| IX | Passius financers |

La classificació econòmica de les despeses: els articles

L’article constitueix la segona agrupació que es pot efectuar en el codi econòmic i és format per les dues primeres posicions. L’article pressupostari significa un nivell superior quant al grau de concreció de la naturalesa de la despesa, sobretot si es compara amb el que proporciona el capítol.

La classificació econòmica: els conceptes

Continuant amb el procés d’aproximació a la naturalesa de la despesa, trobem el concepte pressupostari, format per les tres primeres posicions del codi econòmic.

El concepte determina força clarament el tipus de despesa a efectuar. A tall d’exemple es pot dir que:

- De l’article 12, "Despeses del personal funcionari", el concepte 120 recull les retribucions bàsiques i el 121 recull les complementàries.

- De l’article 22, "Material, subministraments i altres", el concepte 220 correspon a material d’oficina, el 221, a subministraments corrents, el 222, a comunicacions, el 226, a despeses diverses, el 227, a treballs efectuats per altres empreses, etc.

La classificació econòmica: els subconceptes

L’últim nivell de definició de la naturalesa de la despesa és el subconcepte, format per la quarta, la cinquena, la sisena i la setena posició del codi econòmic, que es caracteritza per la seva doble funció:

- Completar el detall conceptual que ofereix el concepte pressupostari: el subconcepte serveix com a comptador per a cada definició del concepte.

Exemple:

Dins del concepte 227, "Treballs efectuats per altres empreses", hi podem trobar:

- 227.0001 Neteja i sanejament

- 227.0002 Seguretat

- 227.0003 Valoracions i peritatges

- 227.0004 Processos electorals i consultes populars

- 227.0005 Estudis i dictàmens.

- Servir d’element diferenciador d’una partida nominativa: les partides nominatives són les que contenen en la seva definició el nom de l'entitat que ha de rebre el crèdit consignat. Si l'entitat aprova els seus pressupostos a través del Parlament i figura en la llei de pressupostos de la Generalitat, el seu codi orgànic s'utilitza com a subconcepte. És possible que una entitat que no formi part del pressupost de la Generalitat i que, per tant, no disposi de codi orgànic, constitueixi una partida nominativa. En aquest cas, el subconcepte tindrà el format numerador, com s'acaba de veure.

Exemple:

Dins el concepte 430, "Entitats autònomes administratives de la Generalitat", hi podem trobar:

- D/430.6030 L'Escola d'Administració Pública de Catalunya

- D/430.6050 La Institució de les Lletres Catalanes

- D/430.6080 La Biblioteca de Catalunya

- D/430.6100 El Consell Català de l’Esport.

La classificació econòmica: les aplicacions

L'aplicació pressupostària és la suma del concepte i del subconcepte. El Parlament aprova la llei de pressupostos al nivell d'aplicació.

La classificació econòmica: Les subaplicacions

Finalment, els dos últims dígits del codi econòmic configuren la subaplicació. Aquests dos dígits serveixen per desglossar una despesa concreta segons els criteris que cada centre gestor pugui establir internament. Es tracta d’un desglossament en l'àmbit de la gestió, que, per tant, no aprova el Parlament.

Exemple:

Si en un edifici hi ha dos ascensors i una escala mecànica i es vol controlar la despesa que generen, es pot desglossar l'aplicació 210.0001, "Conservació, reparació i manteniment de terrenys, béns naturals, edificis i altres construccions", de la manera següent:

D/210.0001.01 Manteniment ascensor 1 D/210.0001.02 Manteniment ascensor 2 D/210.0001.03 Manteniment escala mecànica.

La classificació econòmica: l'origen del crèdit

A partir de l’exercici pressupostari del 2010, al format de la partida pressupostària s'afegeix una barra i quatre dígits. És el que s'anomena "origen del crèdit":

L’origen del crèdit, com el nom indica, proporciona informació sobre la procedència dels crèdits pressupostaris a mesura que es va executant el pressupost. Els crèdits pressupostaris poden tenir diverses procedències, però la més habitual és que s'aprovi en el pressupost inicial:

| Orígen | Descripció |

|---|---|

| 0000 | Pressupost inicial |

| 0002 | Transferències del Fons de contingència |

| 0012 | Ampliacions de crèdit |

| 0022 | Crèdits extraordinaris |

| 0032 | Suplements de crèdit |

| 0042 | Generacions de crèdit amb ingrés de l'exercici corrent (Document IIIP) |

| 0052 | Generacions de crèdit sense ingrés i sense condicionar (Document IISC) |

| 0062 | Generacions condicionades sense ingrés (Document IICD) |

| 0072 | Generacions amb ingrés del darrer trimestre de l'exercici anterior (Document IIIP) |

| 2000 | Romanents 2000 finalistes |

| 2001 | Romanents 2001 finalistes |

| […] | |

| 2013 | Romanents 2013 finalistes |

| NF13 | Romanents 2013 no finalistes |

Amb aquesta classificació es vol controlar que l’execució pressupostària dels crèdits s’ajusti a l'origen i, per tant, a la finalitat per a la qual van ser dotats.

La classificació econòmica de les despeses: els fons finalistes

Els fons finalistes són els recursos econòmics que es destinen a una finalitat específica, és a dir, tenen una destinació prèviament establerta i no es poden utilitzar per a altres fins. Aquests fons solen ser proporcionats per altres administracions (estatals o internacionals) o per institucions públiques, amb l'objectiu de finançar projectes o activitats concretes.

Els fons més freqüents en els pressupostos de la Generalitat són els provinents de la Unió Europea a través de les transferències de l'Estat, com els Fons estructurals per al Desenvolupament Regional (FEDER), els Fons de Cohesió o els Fons Next Generation. Aquests fons es destinen a projectes relacionats amb el desenvolupament regional, la innovació, la sostenibilitat, etc.

De l'Estat també es reben transferències provinents dels acords anuals que es prenen, normalment, en les conferències sectorials, segons les competències assumides per les comunitats autònomes, que cada any es reparteixen i s'assignen a les que tenen les competències transferides.

D'altra banda, també hi ha fons que poden provenir de les pròpies despeses de la Generalitat, com el que estableix que l’Administració de la Generalitat ha de reservar en els pressupostos de les obres públiques una partida mínima de l’1% de la seva aportació amb la finalitat d’invertir-la en el patrimoni cultural i la creació artística, Decret 175/1994, de 28 de juny, sobre l'u per cent cultural.

La classificació funcional i per programes de les despeses

L'objectiu de la classificació funcional i per programes és agrupar les despeses que s'efectuen per obtenir una finalitat concreta (programa), independentment de quin és el centre gestor que la du a terme i fins i tot sense considerar quina naturalesa té.

D’aquesta manera, el codi funcional assoleix un caràcter transversal, ja que permet agrupar les despeses dels diversos departaments i ens públics de la Generalitat, sempre que la finalitat sigui coincident.

El codi funcional és format pels quatre dígits que apareixen després de l'aplicació econòmica en el codi de la partida:

- El primer dígit correspon a l’àrea de despesa. Hi ha definides 9 àrees de despesa.

- El segon dígit correspon a la política de despesa. Hi ha definides 35 polítiques de despesa.

- El tercer dígit enumera el programa. Actualment hi ha definits 107 programes.

- El quart dígit serveix per desglossar els programes.

La classificació territorial de les despeses

L'article 30.2 del Decret legislatiu 3/2002, de 24 de desembre, pel qual s'aprova el text refós de la Llei de finances públiques de Catalunya disposa que “L’estat de despeses ha de reunir la classificació orgànica, funcional i econòmica i per programes. S’hi ha d'incloure la classificació territorial per àmbits comarcals i supracomarcals, quan escaigui, de les despeses d’inversió”. És a dir, les despeses corresponents als capítols 6 i 7 que puguin ser imputades a un territori s'han de codificar a fi de ser tractades i formen part de l’annex d’inversions reals (AIR).

Si necessiteu més informació podeu consultar l'Annex d'Inversions Reals que figura en la documentació de la Llei de pressupostos.

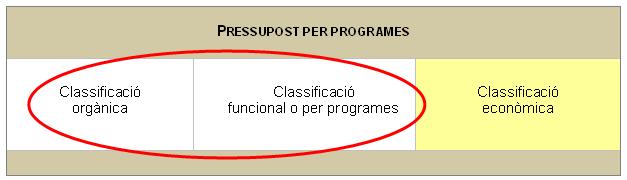

3.1.2 El pressupost per programes

S’ha explicat més amunt que l’estructura del pressupost és composta per una triple classificació:

- La classificació orgànica (QUI?).

- La classificació econòmica (EN QUÈ?).

- La classificació funcional o per programes (PER A QUÈ?).

La vinculació diferent entre cadascuna d’aquestes tres classificacions defineix el funcionament intern del pressupost administratiu (clàssic) enfront del pressupost per programes.

El pressupost administratiu o clàssic

El pressupost administratiu o clàssic posa en relleu la unió entre la classificació orgànica i l’econòmica, i deixa la classificació funcional o per programes en un segon terme, com un element necessari, atesa l'existència obligada segons el text refós de la Llei de finances públiques de Catalunya.

Aquesta tipologia pressupostària ofereix, a conseqüència d’aquesta unió, informació sobre qui és el responsable d’una despesa pressupostada i sobre la naturalesa econòmica d'aquesta, i deixa com a element residual la finalitat.

El pressupost per programes

En canvi, el pressupost per programes posa l'èmfasi en la relació entre el centre gestor i el programa pressupostari, i relega la classificació econòmica —la naturalesa de la despesa— al paper d’element de classificació necessari per efectuar les operacions comptables que calen per complir els objectius dels programes pressupostaris de cada centre gestor.

Aquest canvi senzill en les relacions entre les tres classificacions del pressupost comporta la generació d’un nou sistema d’elaboració del pressupost i la incorporació d’uns objectius i uns mecanismes de seguiment de l'execució del pressupost.

3.1.3 Documentació

Si voleu accedir a la informació que figura en la Llei de pressupostos referent a la classificació econòmica de la despesa podeu consultar els enllaços següents:

3.2 L'estat d'ingressos

3.2.1 Concepte d'"ingrés públic"

Els ingressos públics són els recursos que l'administració pública obté per poder finançar les seves activitats i serveis. Aquests ingressos provenen de diverses fonts:

1. Impostos. Són les aportacions obligatòries que els ciutadans i les empreses han de pagar a l'Estat. Inclouen impostos directes (com l'IRPF) i indirectes (com l'IVA).

2. Taxes i drets. Són els imports que es paguen per l'ús de serveis públics o l'obtenció de permisos i llicències administratives.

3. Multes i sancions. Són els ingressos obtinguts a través de sancions pel fet d'incomplir lleis i normatives.

4. Contribucions socials. Aportacions que es destinen a finançar les pensions, la seguretat social o altres serveis socials.

5. Ingressos patrimonials. Prové de les rendes generades pel patrimoni de l'administració (com el lloguer de béns públics, les inversions financeres, etc.).

L’Estatut d’autonomia de Catalunya determina els recursos del Tresor de la Generalitat de Catalunya (art. 202.3) :

"3. Els recursos de les finances de la Generalitat són constituïts per:

- a) Els rendiments dels seus impostos, taxes, contribucions especials i altres tributs propis.

- b) El rendiment de tots els tributs estatals cedits, d'acord amb el que disposa l'article 201 d'aquest Estatut.

- c) Els recàrrecs sobre els tributs estatals.

- d) Els ingressos procedents del Fons de compensació interterritorial i d'altres assignacions establertes per la Constitució, si escau.

- e) Altres transferències i assignacions amb càrrec als pressupostos generals de l'Estat.

- f) Els ingressos per la percepció dels seus preus públics.

- g) Els rendiments del patrimoni de la Generalitat.

- h) Els ingressos de dret privat.

- i) El producte d'emissió de deute i de les operacions de crèdit.

- j) Els ingressos procedents de multes i sancions en l'àmbit de les seves competències.

- k) Els recursos procedents de la Unió Europea i de programes comunitaris.

- l) Qualsevol altre recurs que pugui establir-se en virtut del que disposen aquest Estatut i la Constitució."

L’òrgan competent per administrar l’estat d’ingressos del pressupost de la Generalitat de Catalunya és el conseller o consellera competent en matèria pressupostària, en nom del Govern de la Generalitat.

En el cas de les entitats autònomes, l’administració dels drets correspon als seus presidents o directors.

3.2.2 Els principis

Els principis fonamentals que caracteritzen el sistema jurídic dels ingressos públics són:

- El principi d’anualitat: tots els ingressos liquidats durant l’exercici han de figurar en el seu pressupost.

- El principi de no afectació: els ingressos es destinen al pagament de qualsevol despesa pública. Els ingressos només poden estar destinats a una despesa quan així ho disposa una norma amb rang de llei.

- El principi de no atresorament: els ingressos públics es destinen a abonar les despeses públiques i, per tant, no poden ser objecte d’atresorament.

3.2.3 La classificació de l'estat d'ingressos

L’estat d’ingressos del pressupost, com també el de despeses, conté:

Respecte a la classificació funcional, s’ha de dir que, atès que amb caràcter general els ingressos no són finalistes (principi de no afectació), no s’utilitza un criteri funcional per classificar-los, i el mateix podem dir de la classificació territorial.

La classificació orgànica dels ingressos

La classificació orgànica de l’estat d’ingressos presenta una diferència substancial amb la classificació de l’estat de despeses del pressupost: l’estat d’ingressos és únic per als òrgans que configuren el subsector Generalitat (òrgans superiors, departaments del Govern i fons no departamentals).

Només tenen definida la classificació orgànica els centres gestors integrants del sector públic català que tinguin pressupost d’ingressos propi, tant en el subsector de les administracions públiques com en el subsector empresarial:

- Entitats autònomes administratives

- Entitats autònomes comercials i financeres

- Entitats de dret públic

- Societats mercantils

- Consorcis

- Fundacions.

La classificació ecnòmica dels ingressos

La classificació econòmica de l’estat d’ingressos és similar a la de l'estat de despeses i es compon de:

- Capítols

- Articles

- Conceptes

- Subconceptes

- Subaplicacions.

El codi que defineix la classificació econòmica és format per la lletra I i nou posicions numèriques.

La classificació econòmica dels ingressos: els capítols

En els ingressos trobem nou capítols:

- Capítol 1. Impostos directes

- Capítol 2. Impostos indirectes

- Capítol 3. Taxes i altres ingressos

- Capítol 4. Transferències corrents

- Capítol 5. Ingressos patrimonials

- Capítol 6. Alienació d'inversions reals

- Capítol 7. Transferències de capital

- Capítol 8. Variacions d’actius financers

- Capítol 9. Variacions de passius financers

Passem a descriure'ls en detall (cliqueu sobre cadascun):

Inclou tot tipus de recursos exigits sense contraprestació (impostos) el fet imposable dels quals estigui constituït per negocis, actes o fets de naturalesa jurídica o econòmica que posin de manifest la capacitat contributiva del subjecte passiu a conseqüència de la possessió d’un patrimoni, d’increments patrimonials a títol lucratiu o de l’obtenció d’una renda.

Inclou tot tipus de recursos exigits sense contraprestació (impostos) el fet imposable dels quals estigui constituït per negocis, actes o fets de naturalesa jurídica o econòmica que posin de manifest la capacitat contributiva del subjecte passiu com a conseqüència de la circulació dels béns o la despesa de la renda.

Inclou tot tipus de recursos exigits per la imposició sobre la utilització privativa o d’aprofitament especial del domini públic, en la prestació de serveis o en l'execució d’activitats en règim de dret públic que afectin o beneficiïn de manera particular el subjecte passiu o s'hi refereixin, quan es produeixin en determinades circumstàncies (taxes).

Inclou tot tipus de recursos exigits per les contraprestacions pecuniàries obtingudes per la prestació de serveis o l'execució d'activitats efectuades en règim de dret públic quan, encara que aquests serveis i aquestes activitats, els presti també el sector privat, siguin de sol·licitud voluntària per part dels administrats (preus públics).

Inclou tot tipus de recursos exigits per la prestació de serveis que no tinguin la consideració de preus públics, els procedents de la venda de béns, els reintegraments d'operacions de despesa i d’altres.

Inclou els ingressos per transferències i subvencions rebudes sense contraprestació directa de la Generalitat i les seves entitats per finançar les seves operacions corrents. S’imputen a l’article corresponent en funció de l’emissor de la transferència, la subvenció o l'ajut.

- S’entén per ""transferència" qualsevol aportació dinerària que rebin l’Administració de la Generalitat, les entitats autònomes o altres ens públics dependents o vinculats, i també les corporacions i els ens locals, que es destini a finançar globalment les operacions corrents de cada ens en l’àmbit propi de les seves competències.

- S’entén per "subvencions i ajuts" les aportacions dineràries que rebi l’Administració de la Generalitat de persones físiques o jurídiques per finançar operacions de despesa corrent sense contraprestació directa dels beneficiaris amb finalitats de foment, promoció o protecció.

Inclou els ingressos provinents de les rendes de la propietat o patrimoni de l’Administració de la Generalitat i les seves entitats autònomes, així com els derivats de les activitats efectuades en règim de dret privat. En cas que es derivin de passius o deutes d’altres entitats del sector públic o adscrites a l’Administració de la Generalitat, tenen caràcter consolidable.

Inclou els ingressos derivats de la venda de capital propietat de la Generalitat de Catalunya, les entitats autònomes i entitats del sector públic o adscrites de la Generalitat.

Inclou els ingressos per transferències i subvencions rebudes sense contraprestació directa per la Generalitat i les seves entitats amb l’objectiu de finançar les inversions reals, l’amortització de l’endeutament o bé operacions de capital de tercers. S’imputen a l’article corresponent en funció de l’emissor de la transferència o subvenció.

Es consignen en aquest capítol d’ingrés les transferències i subvencions rebudes que compleixin les característiques establertes en aquest apartat, independentment que aquestes es rebin amb una concessió directa o mitjançant un procediment de concurrència competitiva.

Es considera "subvenció" quan l’aportació dinerària es destina a finançar operacions de l’ens perceptor amb caràcter finalista, que responguin al foment d’una activitat pública o interès social o a la promoció d’una finalitat pública, sempre que el lliurament estigui subjecte al compliment d’un objectiu determinat, l’execució d’un projecte, l'execució d’una activitat, l’adopció d’un comportament singular, ja efectuats o per desenvolupar, o la concurrència d’una situació, i quan el beneficiari hagi de complir les obligacions materials i formals que s’hagin establert.

Es consideren "transferències" les aportacions dineràries entre diferents administracions públiques o agents de la mateixa administració destinades a finançar globalment l’activitat del seu destinatari o una actuació concreta en el marc de les actuacions de l’entitat receptora, sempre que no derivin d’una convocatòria pública.

En general, es consignen per aquest capítol si:

- A qui les concedeix no li donen dret d’exercir la condició de titular o soci.

- Qui les atorga no és titular o partícip de l’entitat receptora.

- El receptor és una entitat sobre el patrimoni de la qual qui l’atorga no té drets econòmics.

- Complint el requisit anterior, no comporten per al qui les concedeix l’assumpció d’endeutament.

- Es reben en règim de concurrència, amb independència de l’emissor de les subvencions.

- Les concedeix un titular o partícip de l’entitat receptora amb la finalitat d’atorgar-les a tercers per finançar inversions o per amortitzar l’endeutament.

- Es reben per concedir subvencions d’aquesta naturalesa a tercers, mitjançant procediments de concurrència competitiva o directes.

En qualsevol cas, es consignen pel capítol 7 les transferències i subvencions que concedeix la Generalitat i les entitats del sector públic o adscrites de la Generalitat a les entitats participades perquè aquestes les destinin, al seu torn, a atorgar subvencions a tercers. També es consignen en aquest capítol les transferències de capital destinades a finançar inversions i retorn de deute de les fundacions participades de forma no majoritària, tant si estan adscrites a l’Administració de la Generalitat com si no.

Recull els ingressos procedents de la venda dels actius financers, els procedents dels reintegraments de préstecs concedits i de reintegraments de dipòsits i fiances constituïdes, així com dels provinents d’aportacions dels titulars o partícips de les entitats del sector públic de la Generalitat per finançar inversions, absorbir pèrdues o subrogar endeutament.

Inclou els ingressos obtinguts per l’Administració de la Generalitat, les entitats autònomes i altres ens públics procedents de l’emissió del deute i l’obtenció de préstecs, tant en moneda nacional com estrangera, a curt o a llarg termini, pel seu import efectiu, minorat, si escau, per les diferències negatives que s’apliquen al capítol 3. Inclou també els ingressos procedents de dipòsits i de fiances rebudes.

A continuació, es mostra una agrupació dels capítols per tipologia d'ingrés:

| Capítol | Descripció | Tipologia | Procedència |

|---|---|---|---|

| I | Impostos directes | Ingrés corrent | Ingrés no financer |

| II | Impostos indirectes | ||

| III | Taxes, béns i altres ingressos | ||

| IV | Transferències corrents | ||

| V | Ingressos patrimonials | ||

| VI | Alienació d'inversions reals | Ingrés de capital | |

| VII | Transferències de capital | ||

| VIII | Variació d'actius financers | Ingrés financer | Ingrés financer |

| IX | Variació de passius financers |

La classificació econòmica dels ingressos: els articles

Com en l’estat de despeses, en el d’ingressos l’article constitueix la segona agrupació que es pot efectuar en el codi econòmic i és format per les dues primeres posicions. L’article pressupostari significa un nivell superior quant al grau de concreció de la naturalesa de l’ingrés, sobretot si es compara amb el que proporciona el capítol.

La classificació econòmica dels ingressos: els conceptes

Continuant amb el procés d’aproximació a la naturalesa dels ingressos, hi ha el concepte pressupostari, format per les tres primeres posicions del codi econòmic. El concepte determina força clarament el tipus d’ingrés a efectuar. A tall d’exemple, es pot dir que, de l’article 40, "Transferències corrents del sector públic estatal", el concepte 402 recull les de l’Administració de l’Estat, i el 403, les de les entitats autònomes de l’Estat; o que, de l’article 52, "Interessos de dipòsit", el concepte 520 correspon a interessos de comptes corrents, i el 521, a altres interessos de dipòsits, etc.

La classificació econòmica dels ingressos: els subconceptes

L’últim nivell de definició de la naturalesa de l’ingrés és el subconcepte. El subconcepte és format per la quarta, la cinquena, la sisena i la setena posició del codi econòmic i es caracteritza per una doble funció:

- Completar el detall conceptual que ofereix el concepte pressupostari: el subconcepte serveix com a comptador per a cada definició del concepte.

Exemple:

Dins del concepte 321, "Taxes", hi podem trobar:

- I/320.0001 Taxes

- I/320.0200 Taxes per serveis i activitats de caràcter general

- I/320.0201 Taxes per la inscripció a convocatòries de selecció de personal

- I/320.0300 Taxes per actuacions comunitàries i cíviques

- I/320.0301 Taxes hotels d'entitats.

- Servir d’element diferenciador d’una partida nominativa: les partides nominatives són les que contenen en la seva definició el nom de l'entitat que ha de rebre el crèdit consignat. Si l'entitat aprova els seus pressupostos a través del Parlament i figura en la llei de pressupostos de la Generalitat, el seu codi orgànic s'utilitza com a subconcepte. És possible que una entitat que no formi part del pressupost de la Generalitat i que, per tant, no disposi de codi orgànic, constitueixi una partida nominativa. En aquest cas, el subconcepte tindrà un format numerador, com s'acaba de veure.

Exemple:

Dins el concepte 430, "D’entitats autònomes administratives de la Generalitat", hi podem trobar:

- I/430.6030 A l'Escola d'Administració Pública de Catalunya

- I/430.6050 A la Institució de les Lletres Catalanes

- I/430.6080 A la Biblioteca de Catalunya

- I/430.6100 Al Consell Català de l’Esport

La classificació econòmica dels ingressos: les subaplicacions

Finalment, els dos últims dígits del codi econòmic configuren la subaplicació. Aquests dos dígits serveixen per desglossar un ingrés concret segons els criteris que cada centre gestor pugui establir internament. Es tracta d’un nivell de gestió que no aprova el Parlament.

↑ 3.2 L'estat d'ingressos | ↑ Índex de la unitat