7. Les modificacions pressupostàries. Conceptes, marc legal i tipologia. Aprovació

7.1 Concepte

El pressupost de la Generalitat és un mecanisme essencial per planificar el finançament de les seves actuacions en un any natural. S’elabora amb caràcter anual, és únic i inclou totes les despeses i tots els ingressos de la Generalitat, i també els dels organismes, les institucions i les entitats que en depenen. Tanmateix és una previsió, i per tant s’ha d’adaptar a la realitat canviant de l'exercici econòmic. És per això que es fan necessaris uns procediments que permetin modificar els crèdits pressupostaris i donar cobertura a aquestes necessitats.

Les modificacions pressupostàries són les eines jurídiques i procedimentals que permeten a les administracions públiques realitzar aquesta adaptació i donen la flexibilitat necessària per a una gestió eficaç.

Les modificacions pressupostàries consisteixen en variacions dels crèdits pressupostaris de la despesa, aprovats en les lleis anuals de pressupostos, que canvien la seva quantia o la seva finalitat. A aquest efecte, són crèdits pressupostaris de despesa cadascuna de les assignacions individualitzades que figuren en el pressupost respectiu, amb el nivell de vinculació que correspongui, posades a disposició dels centres gestors per cobrir les necessitats per a les quals han estat aprovades.

7.2 Marc legal

Aquest procediment es regula tant en el text refós de la Llei de finances públiques de Catalunya articles 37 a 45 com en les lleis de pressupostos anuals (normalment el capítol II del títol I està dedicat al règim de les modificacions pressupostàries).

L'article 7 de la Llei 2/2023, del 16 de març, de pressupostos de la Generalitat de Catalunya per al 2023, expressa el següent:

"1. Les modificacions dels crèdits pressupostaris de despeses autoritzats en els pressupostos per al 2023 de la Generalitat, del Servei Català de la Salut i de les entitats autònomes administratives, s'han d'ajustar al que disposa aquesta llei i al que estableix sobre aquesta matèria el text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre, en els punts que no són modificats pels articles 8, 9, 10 i 11 d'aquesta llei.

2. En tots els casos, és preceptiva la fiscalització de la Intervenció General, d'acord amb el que estableix el text refós de la Llei de finances públiques de Catalunya, la qual ha de verificar:

a) El compliment dels requisits establerts per a cada supòsit.

b) La justificació de la necessitat de la modificació i la suficiència dels crèdits a minorar per assolir els compromisos de despesa previstos.

c) En el cas que la modificació de despeses comporti una variació de l'import total del pressupost, la tramitació de la corresponent modificació dels crèdits d'ingressos pel mateix import, tal com estableix l'article 6.

d) Qualsevol altre aspecte que determini la Intervenció General.

3. Les modificacions dels crèdits pressupostaris de despeses a què fa referència l'apartat 1 que impliquin modificacions en els pressupostos d'altres departaments o en els d'entitats del mateix àmbit, s'han de tramitar preferentment de manera conjunta i, en qualsevol cas, dins el mateix exercici.

4. En el supòsit que una modificació de crèdit pressupostari comporti increment de la despesa financera, cal justificar la destinació final d'aquesta despesa perquè la Direcció General de Pressupostos valori l'impacte que tindrà en el còmput del dèficit."

7.3 Procediment per a la tramitació d'un expedient de modificació pressupostària

El 30 d’abril de 2002, la Intervenció General i la Direcció General de Pressupostos van elaborar unes Instruccions conjuntes sobre la tramitació i gestió dels expedients de modificació pressupostària en l'àmbit de la Generalitat, les entitats autònomes administratives i el CatSalut.

La documentació que configura un expedient de modificació està recollida en el punt 2, titulat “Documentació general que han d’incloure els expedients de modificació pressupostària”.

Els documents que, amb caràcter general, han d’integrar els expedients de modificació pressupostària són els següents:

S’inicia a les direccions generals o unitats de gestió econòmica, amb competència per gestionar els crèdits pressupostaris. S’estableix, com a requisit previ i indispensable per iniciar el tràmit, la classificació dels expedients com a INTRASECCIÓ o MULTISECCIÓ:

- Un expedient és INTRASECCIÓ, si només afecta els crèdits d’una secció pressupostària i pot contenir 1 o n anotacions comptables de crèdit.

- Un expedient és MULTISECCIÓ,

- si afecta els crèdits de dues o més seccions pressupostàries i pot contenir 1 o n anotacions comptables de crèdit.

- També s’inclouen en aquesta categoria d’expedients les transferències intradepartamentals (1 secció) que afecten una partida nominativa a favor d’una entitat autònoma administrativa de la mateixa agrupació o a favor del CatSalut i

- les transferències interdepartamentals que afecten una partida nominativa a favor d’una entitat autònoma administrativa d’una altra agrupació departamental.

(S’entendrà com a secció pressupostària, als efectes d’aquestes instruccions, quan es fa referència a un departament, a un fons no departamental o a una entitat.)

Constitueix el document justificatiu de la necessitat de la modificació de crèdit. Ha d’estar signada electrònicament pel secretari o secretària general del departament o pel director o directora de serveis o directors o directores o càrrecs assimilats de les entitats autònomes administratives i del Servei Català de la Salut. S'hi hauran de fer constar els aspectes següents:

- Objecte i finalitat de les actuacions finançades amb la modificació proposada.

- Tipus de modificació pressupostària amb referència als crèdits del pressupost que afecten.

- Normativa legal, acords o actes en què es basa la modificació, així com els articles de la llei de pressupostos anual o el TRLFP que empara la modificació.

- Estudi econòmic que estableix la quantia dels crèdits necessaris, justificant el cost total de l’actuació que es vol finançar, la suficiència i la insuficiència de crèdit per atendre les necessitats pendents fins a finals de l’exercici.

- Incidència de la modificació en el pressupost corrent i en els d’exercicis futurs. En aquest cas, s’ha d’especificar si la modificació proposada respon a una insuficiència de crèdit puntual o si, per contra, cal consolidar l'augment en dotacions pressupostàries futures. En el cas que la modificació afecti crèdits finalistes o afectats s’ha d’esmentar expressament la seva incidència en les partides pressupostàries cofinançades.

- Si la modificació afecta despeses d’inversió, cal informar sobre la repercussió en les despeses corrents, presents i/o futures, derivades amb la inversió.

- Explicació del mecanisme de finançament (recursos) en el cas d’una despesa més elevada: si hi ha més ingressos respecte als previstos o es finança amb una disminució d’altres partides pressupostàries de despesa, depenent del tipus de modificació pressupostària, cal justificar les actuacions que es deixaran d’atendre en cas d’aprovar-se la modificació esmentada.

- En situació de pròrroga pressupostària, la unitat proposant de la modificació ha d’informar si cal mantenir-la vigent o no en el traspàs al nou pressupost.

Als efectes d'emetre aquest informe, es remetrà l'expedient administratiu a la intervenció competent.

En funció de la naturalesa de l’operació que s’ha de finançar i de l’òrgan que l’ha d’aprovar s’hi inclourà, a més, si escau, la documentació i informació següent:

- Còpia del conveni de col·laboració, convocatòria, contracte programa, pla econòmic i financer, programa d’encàrrec d’actuacions o altres acords aprovats pel Govern o documentació relacionada amb l’expedient de modificació, o el seus esborranys.

- Informe d’impacte pressupostari de la direcció general competent en matèria de pressupostos en els expedients de modificacions pressupostàries que requereixin l’aprovació del Govern.

- Una sol·licitud de finançament. Aquest document només en els casos en què se sol·licitin aportacions extraordinàries a càrrec dels fons no departamentals que gestiona el Departament d’Economia i Finances. Aquesta sol·licitud ha d’estar signada electrònicament pel director o directora de serveis del departament o directors o directores o càrrecs assimilats de les entitats autònomes administratives i del Servei Català de la Salut, adreçada a la Direcció General de Pressupostos i ha d’adjuntar una memòria on es justifiqui el motiu i la necessitat de la sol·licitud, equivalent a l’establerta al punt 1.8.1.a (Memòria justificativa).

- En el cas de modificacions de crèdits que afectin el capítol 1 que tinguin per finalitat la creació, modificació o supressió de llocs de treball estructurals, cal adjuntar a la memòria la fitxa de detall de l’import que s’ha de transferir, obtinguda mitjançant el programari d’elaboració i seguiment del pressupost de personal (ESPP). Quan les modificacions afectin places conjunturals o per programes, cal incloure el detall de les places afectades, retribució individual, temporalitat de la despesa, cost del període de l’exercici en curs i, si correspon, cost per a exercicis futurs.

- En el cas de modificacions de crèdit que afectin un contracte programa o un pla econòmic o pla d’actuacions o pla d’inversió, cal explicar i justificar el motiu de la tramitació, tant si és per adequar el crèdit a un nou encàrrec d’actuacions i/o inversions, com si és per minorar el crèdit. Cal justificar la incidència que suposa la modificació que es proposa en la consecució dels respectius objectius del contracte programa o pla, tant si és per increment com per decrement, i en els seus indicadors i, si escau, tramitar la transferència simultàniament amb la modificació del contracte programa o pla.

- En el cas de modificacions de crèdit que afectin l’article 87 “Aportacions de capital a entitats del sector públic o adscrites i a altres entitats participades”, cal especificar i justificar la destinació final de la despesa, concretament si es destina a finançar inversions, a compensar pèrdues d’exercicis anteriors o a endeutament, atès l’impacte diferent en les finances de la Generalitat.

que la direcció general competent en matèria de pressupostos i la Intervenció General estimin oportuns.

Tanmateix, hi ha una sèrie de tràmits que són comuns:

- Inici de l’expedient (Unitat).

- Informe/memòria justificativa (Secretaria general).

- Elaboració del document pressupostari (Unitat de gestió econòmica).

- Fiscalització prèvia (Intervenció delegada).

- Resolució d’aprovació (Departament).

- Aprovació (Departament de la unitat, Departament d'Economia i Finances, Govern, Parlament).

- Comptabilització de la modificació (Direcció General de Pressupostos).

- Comunicació a les persones interessades (GECAT).

7.4 Tipus de modificacions de crèdit

7.4.1 Crèdit extraordinari i suplement de crèdit

CONCEPTE

Els crèdits extraordinaris són modificacions pressupostàries que incrementen els crèdits disponibles per autorització del Parlament mitjançant una llei, i fan front a una despesa que no es pot ajornar a l’exercici següent i per a la qual no hi ha crèdit adequat al pressupost de la Generalitat.

Els suplements de crèdit són modificacions pressupostàries que incrementen els crèdits disponibles per autorització del Parlament, mitjançant una llei, per fer front a una despesa que no es pot ajornar a l’exercici següent i per la qual existeix crèdit, però és insuficient i no ampliable.

En ambdós casos s’han de preveure els recursos concrets que les han de finançar.

NORMATIVA

L'article 39 del Decret legislatiu 3/2002, de 24 de desembre, pel qual s'aprova el text refós de la Llei de finances públiques de Catalunya disposa:

"1. Quan s’ha d’efectuar a càrrec del pressupost de la Generalitat alguna despesa que no pot ajornar-se fins a l’exercici següent, i per a la qual no hi ha el crèdit adient o bé el consignat és insuficient i no ampliable, el conseller o la consellera d’Economia i Finances, previs els informes de la Direcció General de Pressupostos i Tresor, ha de sotmetre al Govern l’acord de trametre al Parlament el corresponent projecte de llei de concessió d’un crèdit extraordinari en el primer supòsit o d’un suplement de crèdit en el segon, i s’hi ha d'incloure, necessàriament, la proposta dels recursos concrets que els han de finançar.

2. Quan la necessitat de crèdit extraordinari o suplementari es produeix en les entitats autònomes de la Generalitat i no significa un augment en els crèdits d'aquesta, la concessió de l'un i de l'altre correspon, previ informe del departament on siguin adscrits, justificant la necessitat i especificant el mitjà de finançament de més despesa, al conseller o a la consellera d'Economia i Finances, si el seu import no ultrapassa el 5% dels crèdits consignats per l'entitat autònoma a què fa referència, i al Govern quan, excedint l'esmentat percentatge, no signifiqui el 15%. Els percentatges esmentats s'han d'aplicar de forma acumulada en cada exercici pressupostari."

Requisits:

- Despesa que no pot ajornar-se fins a l’exercici següent.

- No hi ha crèdit suficient en el fons de contingència.

- No existeix la partida adient (crèdit extraordinari).

- Existeix la partida, però el crèdit és insuficient i no ampliable (suplement de crèdit).

PROCEDIMENT

El conseller o la consellera d’Economia i Finances, un cop presentats prèviament els informes de la Direcció General de Pressupostos, ha de sotmetre al Govern l’acord de trametre al Parlament el corresponent projecte de llei de concessió d’un crèdit extraordinari o d’un suplement de crèdit, en el qual s’ha d'incloure, necessàriament, la proposta dels recursos concrets que els han de finançar.

- Crèdit extraordinari: no hi ha la partida en el pressupost.

- Suplement de crèdit: hi ha partida, però no està prou dotada.

ORIGEN DEL CRÈDIT

- Crèdit extraordinari: 0022.

- Suplement de crèdit: 0032.

↑ 7.4 Tipus de modificacions de crèdit |

↑ Índex de la unitat

7.4.2 Ampliacions de crèdit

CONCEPTE

Atès que hi ha crèdits la necessitat real dels quals pot ser complicada de preveure’s en el moment d’elaborar el pressupost, tant el text refós de la Llei de finances públiques de Catalunya, com la Llei de pressupostos de la Generalitat de Catalunya per al 2023 ofereixen la possibilitat d'ampliar determinats crèdits fins a una quantitat igual a les obligacions que és preceptiu de reconèixer.

NORMATIVA

- Article 35.3 deL text refós de la Llei de finances públiques de Catalunya,

- Article 10 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023

OBJECTE

L'article 35.3 del text refós de la Llei de finances públiques de Catalunya disposa el següent:

"3. No obstant el que disposa l'apartat anterior, són ampliables els crèdits que amb aquest caràcter especifiqui la Llei de pressupostos i, en tot cas, els crèdits concernents a les despeses de classes passives i els derivats de transferències de cabals afectats a serveis traspassats per l'Administració de l'Estat, a l'entrada en vigor de l'acord valorat de traspàs aprovat pel Consell de Ministres.

El caràcter ampliable d'un crèdit permetrà d'augmentar el seu import, previ compliment dels requisits que s'han de determinar per reglament, en funció de la recaptació efectiva dels drets afectats o del reconeixement d'obligacions específiques de l'exercici respectiu fet conformement a disposicions amb rang de llei."

La Llei de pressupostos de la Generalitat de 2023, en l'article 10, diferencia dues tipologies dins dels crèdits que defineix com ampliables:

- de caràcter general, els compresos en l’apartat 1, en què no s’exigeix cap requisit per finançar-los.

- de caràcter específic, els compresos en l’apartat 2, dels quals l’apartat 5 diu: “Les ampliacions de crèdit a què fa referència l'apartat 2 s'han de tramitar com a transferències de crèdit i s'han de finançar preferentment amb càrrec a baixes d'altres crèdits del pressupost no financer de la mateixa secció o del mateix organisme o entitat o, si això no és possible, d'altres seccions o del Fons de contingència, amb l'autorització prèvia del Govern.”

- L’apartat 3 estableix que s'ha de donar compte al Parlament, amb una periodicitat trimestral, de les ampliacions de crèdit a què fan referència els apartats 1 i 2.

- Finalment, l’apartat 4 estableix que els crèdits ampliables que són minorats perden la condició d’ampliables.

Crèdits ampliables de caràcter general: no s'exigeix cap requisit per finançar-los

Tenen la consideració de crèdits ampliables fins a una quantitat igual a les obligacions que és preceptiu de reconèixer —amb el compliment previ de les normes legals pertinents— els crèdits següents de qualsevol secció pressupostària:

a) Els crèdits destinats a les quotes de la Seguretat Social del personal al servei de l'Administració de la Generalitat, d'acord amb els preceptes en vigor, i també l'aportació de la Generalitat al règim de previsió social dels funcionaris de la Generalitat.

b) Els triennis dels funcionaris derivats del còmput de temps de servei realment prestat a l'Administració.

c) Els crèdits corresponents a interessos, amortitzacions, menyscaptes i despeses del deute en operacions de crèdit corresponents a operacions financeres autoritzades. En el supòsit que els ingressos pressupostats per a les entitats diferents de la Generalitat a les quals fa referència l'article 7 siguin insuficients per atendre les obligacions que produeixin aquestes operacions, s'han d'ampliar els crèdits que siguin consignats per a aquestes entitats en les seccions corresponents del pressupost de la Generalitat. En el supòsit que es formalitzin les operacions de modificació, refinançament i substitució autoritzades per l'article 37.1.d, el departament competent en matèria de finances públiques ha d'efectuar les modificacions pressupostàries que calgui.

d) Amb caràcter excepcional, es pot ampliar crèdit en les seccions i els capítols amb els quals s'han d'afrontar les despeses comptabilitzades el 31 de desembre de 2022 en els comptes financers on es registren les despeses pendents d'aplicar al pressupost, però que en termes de comptabilitat nacional es consideren despesa produïda en l'exercici i computen per al càlcul del dèficit dels exercicis anteriors. Aquests crèdits es poden ampliar fins a un import màxim conjunt equivalent al saldo existent el 31 de desembre de 2022 en els esmentats comptes financers. Si l'ampliació correspon a una entitat del sector públic administratiu, s'ha d'ampliar el crèdit de la partida del pressupost de la Generalitat de transferència a l'entitat afectada i es pot generar crèdit a l'entitat de destinació per un import equivalent.

Crèdits ampliables de caràcter específic, que s'han de tramitar com una transferència de crèdits

L'apartat 5 de l'article 10 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023 diu que "Les ampliacions de crèdit a què fa referència l'apartat 2 s'han de tramitar com a transferències de crèdit i s'han de finançar preferentment amb càrrec a baixes d'altres crèdits del pressupost no financer de la mateixa secció o del mateix organisme o entitat o, si això no és possible, d'altres seccions o del Fons de contingència, amb l'autorització prèvia del Govern".

L'apartat 2 disposa el següent:

"Són crèdits ampliables fins a una quantitat igual a les obligacions que és preceptiu de reconèixer, amb el compliment previ de les normes legals pertinents, els crèdits següents de les seccions pressupostàries que s'especifiquen:

a) En la secció 'Deute', el crèdit de la partida pressupostària DT 01 D/340.0002/911, 'Despeses financeres en concepte d'interessos de demora', per a afrontar interessos de demora, per a despeses degudament comptabilitzades per departaments, entitats autònomes de caràcter administratiu i altres ens singulars com el Servei Català de la Salut, si aquesta demora es produeix a conseqüència de l'endarreriment general de pagaments.

b) En la secció 'Departament d'Interior', dins els serveis IT 03 i IT 06, les despeses extraordinàries autoritzades pel Govern per a afrontar situacions excepcionals que comportin l'activació de plans de protecció civil en fase d'emergència.

c) En la secció 'Departament de la Presidència':

1r. El crèdit de la partida pressupostària PR 15 D/763.0001/713, per a afrontar les despeses extraordinàries, degudament aprovades pel Govern, derivades de danys catastròfics.

2n. El crèdit de la partida pressupostària PR 15 D/462.0001/711, per a finançar les competències del Consell General d'Aran.

3r. El crèdit de la partida pressupostària PR 19 D/227.0004/132, per a despeses de processos electorals i consultes populars.

4t. El crèdit de la partida pressupostària PR 19 D/482.0010/132, per a subvencions als partits polítics en els processos electorals.

d) En la secció 'Departament de Justícia, Drets i Memòria':

1r. Els crèdits de les partides pressupostàries que correspongui, en funció del cost que es produeixi en els torns d'ofici d'advocats i de procuradors. Aquest cost el determinen els mòduls fixats per la Generalitat i el nombre d'assumptes atesos.

2n. El crèdit de la partida pressupostària JU 01 D/480.0012/131, 'Indemnitzacions de persones incloses en els supòsits de la Llei 46/1977, de concessió d'amnistia'.

e) En la secció 'Departament de Drets Socials', fins al límit de les necessitats que es derivin de les prestacions de dret subjectiu que es nodreixen dels crèdits següents:

1r. El crèdit de la partida pressupostària BE 19 D/480.0001/313, 'A famílies'.

2n. El crèdit de la partida pressupostària BE 06 D/480.0010/318, 'Prestacions per a l'acolliment de menors tutelats per la Generalitat'.

3r. El crèdit de la partida pressupostària BE 06 D/480.0011/317, 'Prestacions per a joves extutelats'.

4t. El crèdit de la partida pressupostària BE 19 D/480.0013/317, 'Ajuts assistencials a la protecció dels cònjuges supervivents'.

5è. El crèdit de la partida pressupostària BE 19 D/480.0015/317, 'Prestacions per al manteniment de les despeses de la llar per a determinats col·lectius'.

6è. El crèdit de la partida pressupostària BE 19 D/480.0016/317, 'Prestacions complementàries per a pensionistes de la modalitat no contributiva, per invalidesa o jubilació'.

7è. El crèdit de la partida pressupostària BE 19 D/480.0017/317, 'Prestacions per atendre necessitats bàsiques'.

8è. El crèdit de la partida pressupostària BE 19 D/480.0029/317, 'Prestacions complementàries d'ajuts, pensions i prestacions estatals'.

9è. El crèdit de la partida pressupostària BE 19 D/480.0002/315, 'Prestació econòmica vinculada al servei (LAPAD)'.

10è. El crèdit de la partida pressupostària BE 19 D/480.0003/315, 'Prestació econòmica per cuidador no professional (LAPAD)'.

11è. El crèdit de la partida pressupostària BE 19 D/480.0004/315, 'Prestació econòmica d'assistència personal (LAPAD)'.

12è. El crèdit de la partida pressupostària BE 19 D/480.0028/317, 'Renda garantida de ciutadania'.

f) En la secció 'Pensions', els crèdits de les obligacions de classes passives.

g) En la secció 'Despeses de diversos departaments', el crèdit de la partida pressupostària DD 01 D/226.0004/125, si mitjançant una sentència judicial ferma es declaren responsabilitats pecuniàries de la Generalitat, i per les despeses jurídiques efectuades per la Direcció General del Patrimoni de la Generalitat de Catalunya amb motiu del compliment d'obligacions legals derivades d'adquisicions hereditàries a favor de la Generalitat i, en general, amb motiu de la gestió dels immobles.

h) En el pressupost del Servei Català de la Salut, el crèdit de la partida 5100 D/489.0001/411, 'Farmàcia (receptes mèdiques)'.

i) En el pressupost de l'Institut Català de l'Acolliment i de l'Adopció, el crèdit de la partida 6160 D/480.0010/318, 'Prestacions per l'acolliment de menors tutelats per la Generalitat', fins al límit de les necessitats que es derivin d'aquesta prestació de dret subjectiu."

ORIGEN DEL CRÈDIT

- Crèdit extraordinari: 0012.

↑ 7.4 Tipus de modificacions de crèdit |

↑ Índex de la unitat

7.4.3 Incorporació de romanents

CONCEPTE

Les incorporacions de romanents de crèdit són modificacions pressupostàries que consisteixen a incrementar el pressupost vigent amb romanents de crèdits d’exercicis anteriors. Poden ser finalistes, quan tenen el seu origen en un fons finalista (procedent d’un tercer) o afectat (procedent d’impostos o tributs propis afectats a despeses), i no finalistes quan es financen amb recursos generals. La llei del pressupost de l’exercici pot establir si les incorporacions de romanents s’han de compensar o no i en quines condicions.

Els romanents de crèdits estan constituïts pels saldos dels crèdits definitius no afectats al compliment d’obligacions reconegudes.

NORMATIVA

- Article 37 del text refós de la Llei de finances públiques de Catalunya i,

- Article 11 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023.

OBJECTE

El punt 1 de l’article 37 del text refós disposa que els crèdits per a despeses que en l’últim dia de l’exercici pressupostari corresponent no estiguin vinculats al compliment d’obligacions ja reconegudes —a apunts comptables de la fase O—, resten anul·lats de ple dret. L’import d’aquests crèdits s’anomena "romanent".

Tal i com indica el punt 1. de l'article 11 de la llei de pressupostos per a 2023 es poden incorporar als estats de despeses dels pressupostos de les entitats a què fa referència l'article 7 els romanents de crèdit que enumera l'article 37.2 del text refós de la Llei de finances públiques de Catalunya.

a) Els crèdits extraordinaris i suplements de crèdit, així com les transferències de crèdit atorgades o autoritzades en el darrer trimestre de l’exercici pressupostari.

b) Els crèdits que garanteixen compromisos de despeses contrets abans del darrer mes de l’exercici pressupostari i que, per motius justificats, no s’han pogut realitzar durant l’exercici.

c) Els crèdits per a operacions de capital.

d) Els crèdits autoritzats en funció de l’efectiva recaptació dels drets afectats.

e) Els que s’enumeren en l’article 44 d’aquesta Llei."

"Poden generar crèdits dins l’estat de despeses del pressupost de la Generalitat els ingressos derivats de les operacions següents:

a) Aportacions de persones físiques o jurídiques, per a finançar, juntament amb la Generalitat o les seves entitats autònomes, despeses que per la seva naturalesa siguin compreses dintre dels objectius o finalitats de les entitats esmentades.

b) Alienació de béns de la Generalitat o de les entitats autònomes.

c) Prestació de serveis.

d) Reemborsament de préstecs.

e) Crèdits de l’exterior per a inversions públiques."

Els romanents de crèdit existents el 31 de desembre de 2022 finançats a càrrec de fons finalistes i afectats efectivament ingressats i que en la data esmentada no estiguin vinculats al compliment d'obligacions ja reconegudes, es poden incorporar al pressupost del 2023 per ser aplicats a les finalitats que van motivar aquests ingressos. Tanmateix, no es pot autoritzar la incorporació de romanents de crèdit que ja hagin estat incorporats successivament en els dos darrers exercicis, llevat que el període d'execució establert per a les actuacions que s'han de finançar sigui superior.

Les incorporacions de romanents de crèdit corresponents a operacions no financeres s'han de compensar amb retencions de crèdit o bé s'han de finançar amb càrrec a una minoració d'altres crèdits, en qualsevol cas corresponents a operacions no financeres. Amb caràcter excepcional i amb l'autorització prèvia de la Intervenció General, també es poden finançar amb càrrec als romanents de tresoreria de l'exercici anterior que no hagin estat aplicats al pressupost de l'exercici ni retinguts segons l'article 14.

La necessitat de compensació o finançament a què fa referència l'apartat 3 no és aplicable en els casos d'incorporacions de romanents de crèdits finançats a càrrec de fons finalistes i afectats efectivament ingressats. En aquests casos n'hi ha prou amb l'acreditació de l'ingrés.

La direcció general competent en matèria de finances públiques pot acordar, en funció de l'execució pressupostària, compensar amb càrrec a la secció FO 'Fons de Contingència' les incorporacions de romanents de crèdits que estableix l'apartat 3."

DOCUMENTACIÓ ESPECÍFICA DE L'EXPEDIENT

- Justificació dels supòsits de l’article 37 del text refós de la Llei de finances públiques en els quals es basa la proposta d’incorporació.

- En el cas de crèdits extraordinaris o suplements de crèdits, còpia de la llei corresponent.

- En el cas de compromisos contrets que no s’hagin pogut realitzar durant l’exercici, relació detallada dels documents comptables justificatius del compromís.

- Pel que fa als romanents en funció dels drets afectats, cal adjuntar-hi una justificació de la recaptació específica dels ingressos que motiven la petició.

- Pel que fa als romanents procedents de generacions de crèdit a l’estat de despeses de l’exercici anterior, cal adjuntar-hi la resolució d’autorització de la generació amb justificació de l’ingrés efectiu.

- Pel que fa a Fons procedents de la Unió Europea o de transferències de l’Estat o de caràcter finalista: en el cas de les incorporacions de romanent de crèdit inicial finançat amb fons procedents de la Unió Europea o de transferències de l’Estat o de caràcter finalista, l’import que s’ha d’incorporar serà fins al límit del finançament assegurat o garantit amb el corresponent ingrés efectiu que s’hagi produït a l’exercici anterior o, en el cas d’entitats del 16/21 sector administratiu, amb el romanent de tresoreria afectat positiu calculat per a l’exercici anterior.

- Pel que fa a les incorporacions de romanent de crèdit finalista amb cofinançament de recursos propis, per obtenir l’import susceptible d’incorporar, cal tenir en compte els percentatges de cofinançament del programa o el percentatge de distribució del programa entre els dos fons (F* i G*) sobre el saldo de la bossa de vinculació, sense superar el percentatge establert per a cada tipus de crèdit

- El document que formalitza la comptabilització pressupostària s’anomena IRRE.

ORÍGEN DEL CRÈDIT

- Crèdits provinents de l'exercici 2023 finalistes: /2023

- Crèdits provinents de l'exercici 2024 finalistes: /2024

- Crèdits provinents de l'exercici 2025 finalistes: /2025

- Crèdits provinents de l'exercici 2024 no finalistes: /NF24

- Crèdits provinents de l'exercici 2055 no finalistes: /NF25

- […]

↑ 7.4 Tipus de modificacions de crèdit |

↑ Índex de la unitat

7.4.4 Generacions de crèdit

CONCEPTE

Les generacions de crèdit són modificacions pressupostàries que incrementen els crèdits com a conseqüència de l’obtenció d’ingressos no previstos o superiors als consignats en el pressupost inicial. Poden derivar:

- d’aportacions de persones físiques o jurídiques per finançar despeses conjuntament amb la Generalitat o les seves entitats autònomes,

- d’alienació de béns,

- de prestació de serveis,

- de reemborsament de préstecs i de crèdits de l’exterior per a inversions públiques.

Atès que les generacions de crèdit comporten un augment en l’import total de l’estat d’ingressos del pressupost, caldrà augmentar pel mateix import les partides que corresponguin de l’estat de despeses, a fi de tornar a l’equilibri entre els dos estats del pressupost.

NORMATIVA

- Article 44 del text refós de la Llei de finances públiques de Catalunya

- Article 9 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023.

OBJECTE

L’article 44 del text refós de la Llei de finances públiques de Catalunya ens indica quines són les operacions que poden generar crèdit:

"a) Aportacions de persones físiques o jurídiques, per a finançar, juntament amb la Generalitat o les seves entitats autònomes, despeses que per la seva naturalesa siguin compreses dintre dels objectius o finalitats de les entitats esmentades.

b) Alienació de béns de la Generalitat o de les entitats autònomes.

c) Prestació de serveis.

d) Reemborsament de préstecs.

e) Crèdits de l’exterior per a inversions públiques."

L’article 9 de la Llei de pressupostos per a 2023 afegeix que, a més de les operacions que ens indica l’article 44 del text refós, poden generar crèdit, dins l'estat de despeses dels pressupostos a què fa referència l'article 7, els ingressos no previstos o els superiors als que es tenen en compte en el pressupost inicial que es produeixin en el mateix exercici pressupostari i que derivin de les operacions següents:

"a) Les operacions a què fa referència l'article 44 del text refós de la Llei de finances públiques de Catalunya.

b) Els nous traspassos o les ampliacions de traspassos de serveis d'altres administracions.

c) Els ingressos legalment afectats a l'execució de determinades despeses.

d) Els ingressos per multes i sancions que, d'acord amb la legislació aplicable, siguin afectades a determinades despeses, fins al límit de l'import que excedeixi les previsions contingudes en l'estat d'ingressos del pressupost.

e) Els ingressos per indemnitzacions d'assegurances per sinistres coberts per pòlisses, fins al límit màxim de les despeses efectivament efectuades en la reparació del sinistre.

f) Els reintegraments de pagaments pressupostaris que es facin en l'exercici corrent corresponents a obligacions reconegudes en el mateix exercici pressupostari o, excepcionalment, en el darrer trimestre de l'exercici anterior, sempre que s'apliquin als mateixos crèdits pressupostaris.

g) Els crèdits corresponents a revocacions de les subvencions d'exercicis anteriors que hagin estat gestionades amb ingressos finalistes provinents de l'Administració de l'Estat i a les quals sigui aplicable la regla sisena de l'article 86.2 de la Llei 47/2003, de 26 de novembre, general pressupostària, de l'Estat.

h) Els ingressos no previstos en el crèdit inicial procedents del fons FEDER que responguin a reemborsaments produïts per la reprogramació dels recursos de projectes cap al finançament dels costos sanitaris motivats per la pandèmia de COVID-19.

i) En la secció 'Despeses de diversos departaments':

1r. Els ingressos derivats de compromisos contractuals formalitzats en el sistema central d'adquisicions de béns i serveis de la Generalitat que gestiona la Comissió Central de Subministraments, sempre que es destinin a l'adquisició d'equipaments per millorar les condicions de treball del personal al servei de l'Administració de la Generalitat i a projectes tecnològics o sistemes d'informació d'abast o interès corporatiu.

2n. Els ingressos derivats de l'alienació i d'altres operacions de cessió de drets sobre immobles de titularitat de la Generalitat fins al límit de l'import que excedeixi les previsions contingudes en l'estat d'ingressos del pressupost, per destinar-los a efectuar inversions en edificis i altres construccions.

3r. Els ingressos procedents de les operacions d'endeutament que se subscriguin d'acord amb la normativa estatal que reguli els mecanismes addicionals de finançament.

4t. Els ingressos procedents d'indemnitzacions en els processos judicials que pugui rebre la Generalitat.

j) En la secció 'Deute', els ingressos derivats dels acords presos pel Consell de Política Fiscal i Financera, o per l'organisme estatal habilitat a aquest efecte, per finançar pagaments a proveïdors que no s'hagin pogut atendre, d'acord amb el que estableix l'article 37.6.

k) L'import de l'endeutament assumit per la Generalitat, d'acord amb el que estableix l'article 37.1.b, amb la finalitat de comptabilitzar les aportacions de capital o els préstecs concedits a les entitats públiques corresponents per afrontar la compensació en formalització de l'amortització total o parcial de llurs passius financers traspassats.

l) En l'aplicació D/830.0007, 'Execució d'avals del fons de garantia a l'Institut Català de Finances', els ingressos procedents de l'aplicació I/820.0002, 'Devolució o retorn de les aportacions a fons de garantia per préstecs o avals'.

m) En l'aplicació D/840.0003, 'Aportacions a fons de garantia per operacions de préstecs o avals gestionats per l'ICF', els ingressos procedents de l'aplicació I/812.0003, 'Reintegrament de préstecs per execució d'avals de fons de garantia a l'Institut Català de Finances'.

2. La generació de crèdit només es pot tramitar quan s'hagin recaptat els ingressos corresponents que la justifiquen. No obstant això, es poden generar crèdits finançats amb ingressos procedents de tercers, entesos com qualsevol aportació de persones físiques o jurídiques, privades o públiques, aportats per a una finalitat específica, una vegada vistos els convenis o altres documents que justifiquin que qui ha de trametre els fons reconeix aquesta obligació. En qualsevol cas, el pagament resta condicionat a la recepció efectiva de l'ingrés.

3. Amb caràcter excepcional, sempre que s'acrediti documentalment el compromís de finançament de qui hagi d'aportar els fons, es poden ordenar pagaments sense que s'hagi produït efectivament l'ingrés en els casos següents:

a) Si són necessaris per atendre les despeses de personal.

b) Si corresponen a subvencions periòdiques que tenen per finalitat prestacions de caràcter personal o social.

c) Si corresponen a programes dels quals es rep el finançament per mitjà d'un reemborsament, amb la justificació de les despeses efectivament produïdes.

d) Altres supòsits degudament justificats que autoritzi el Govern amb l'informe previ del departament competent en matèria de finances públiques.

4. Amb caràcter excepcional, poden generar crèdit en els pressupostos de l'exercici corrent els ingressos finalistes, aportats per tercers per a una finalitat específica, derivats de les operacions a què fa referència l'apartat 1 que hagin estat obtinguts durant tot l'exercici anterior, i també els ingressos afectats a una determinada finalitat que hagin estat obtinguts durant el darrer trimestre de l'exercici anterior.

5. En el supòsit que es produeixin ingressos per atendre necessitats per a les quals no hi hagi una partida adequada, es poden habilitar crèdits amb la creació de les partides pressupostàries que siguin pertinents mitjançant l'expedient de generació de crèdits corresponent."

TIPOLOGIA DE LES GENERACIONS

- Generacions amb ingrés pressupostari. En aquest cas, existeix un manament d’ingrés que recull l’ingrés efectiu efectuat al tresor de la Generalitat. El manament es formalitza en un document IP d’ingrés pressupostari i permet distribuir en l’estat de despeses l’import total a generar mitjançant l’expedient corresponent i el document IIIP.

- Generacions sense ingrés condicionades a l’ingrés. En el moment de conèixer amb certesa la realització d’un ingrés, malgrat que aquest no s’hagi ingressat al tresor de la Generalitat, es pot generar el crèdit en l’estat de despeses (la seguretat de l’ingrés pot ser causada per una ordre de traspàs publicada al BOE, la formalització d’un document de pagament de l’Estat a la Generalitat, la signatura d’un conveni, etc.). En aquest cas, el fet de condicionar la generació a l’ingrés implica que els crèdits generats només poden comprometre’s fins a la fase d’obligació, de manera que el seu pagament resta pendent de l’ingrés efectiu. El document pressupostari que acompanya la generació de crèdits sense ingrés condicionada a l'ingrés s’anomena IICD.

- Generacions sense ingrés no condicionades a l’ingrés. Finalment, es poden generar crèdits sense ingrés no condicionats quan siguin necessaris per atendre les despeses de personal traspassat o les subvencions de naturalesa periòdica que tinguin per finalitat prestacions de caràcter personal o social o que siguin necessaris per assegurar el funcionament dels serveis transferits o en conveni, o bé que es tracti de programes finançats totalment o parcialment per la Unió Europea. El document pressupostari que acompanya la generació de crèdits sense ingrés no condicionada a l'ingrés s’anomena IISC.

ORÍGEN DEL CRÈDIT

- Generacions amb ingrés: 0042

- Generacions sense ingrés no condicionades a l’ingrés: 0052

- Generacions sense ingrés condicionades a l’ingrés: 0062

- Generacions de crèdit amb ingrés del darrer trimestre de l’exercici anterior: 0072

↑ 7.4 Tipus de modificacions de crèdit |

↑ Índex de la unitat

7.4.5 Transferències de crèdit

CONCEPTE

Les transferències són distribucions entre els crèdits de partides del pressupost que no es troben vinculades, segons les regles que determina l’article 5 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023, de tal manera que unes disposen d’un import insuficient per fer front a les despeses que es volen imputar i les altres presenten un excedent en el saldo disponible. En un expedient de transferència de crèdits, l’import total de les partides que es minoren ha de ser el mateix que el de les partides que s’incrementen, per la qual cosa aquest tipus de modificació del pressupost no varia l'import total d'aquest.

NORMATIVA

- Articles 42 i 43 del text refós de la Llei de finances públiques de Catalunya i

- Article 8 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023.

TIPOLOGIA DE TRANSFERÈNCIES DE CRÈDIT

- Intradepartamental: suposa un canvi entre els diferents crèdits del pressupost d’una mateixa secció pressupostària i es tracta d’un expedient INTRASECCIÓ. Si afecta una partida nominativa a favor d’una entitat autònoma administrativa de la mateixa agrupació, o CatSalut, la tipologia d’expedient serà MULTISECCIÓ. Els crèdits afectats per aquesta transferència pertanyen a un mateix departament. Així doncs, el departament corresponent és l’encarregat de confeccionar l’expedient de transferència de crèdit i formalitzar els documents pressupostaris RETR i TRF

- Interdepartamental: canvi entre els diferents crèdits del pressupost de dues o més seccions pressupostàries. Es tracta sempre d’un expedient MULTISECCIÓ. En aquest cas, cada departament inicia la seva part de l’expedient de modificació pressupostària, i és el departament que modifica a la baixa els seus crèdits qui elabora el document pressupostari RETR, de reserva de transferència. Finalment, el Departament d’Economia i Finances s’encarrega d’unir les parts departamentals de l’expedient i formalitzar el document pressupostari TRF, que comptabilitza la transferència.

OBJECTE

Les transferències de crèdit tenen una doble regulació. L’article 42 del text refós de la Llei de finances públiques de Catalunya assenyala el següent:

"El conseller o la consellera d’Economia i Finances, a proposta dels respectius departaments, pot acordar transferències de crèdit amb les limitacions següents:

a) No afectaran els crèdits per a despeses de personal ni els ampliables, ni els extraordinaris concedits durant l’exercici.

b) No reduiran crèdits per a despeses destinades a subvencions nominatives, ni els que hauran estat augmentats amb suplements o transferències.

c) No augmentaran crèdits que mitjançant altres transferències hauran estat reduïts.

d) No afectaran més d’un programa.

e) No podran fer-se a càrrec d’operacions de capital per tal de finançar les operacions corrents, llevat del supòsit dels crèdits per a dotar el funcionament de noves inversions.

f) No podran fer-se a càrrec de crèdits incorporats, procedents d’exercicis anteriors."

Atès que les limitacions que proposa el text refós fan complicada la gestió pressupostària, anualment la llei de pressupostos regula aquesta tipologia de modificació amb l'objectiu de flexibilitzat la regulació del text refós. Tal com indica l’article 8 de la Llei de pressupostos:

"1. Es poden autoritzar transferències de crèdit dins un mateix pressupost entre els crèdits de despeses a què fa referència l'article 7, amb les limitacions següents:

a) No poden minorar crèdits extraordinaris ni suplements de crèdit concedits a partir de l'entrada en vigor de la Llei de pressupostos si implica modificar la finalitat per a la qual van ésser concedits.

b) No poden minorar crèdits per transferències o aportacions nominatives, excepte:

1r. Les establertes a favor d'entitats o empreses del sector públic de la Generalitat amb participació total o majoritària i adscrites o que, sense ser majoritària, estiguin classificades dins del sector de l'Administració pública de la Generalitat, d'acord amb la metodologia del Sistema Europeu de Comptes. En aquest cas, si la modificació afecta un contracte programa, un pla econòmic i financer o un programa d'encàrrec d'actuacions aprovat pel Govern, s'ha de tramitar simultàniament la modificació d'aquest contracte o pla.

2n. Les establertes a favor de les universitats públiques o d'entitats que no formen part del sector públic de la Generalitat però que inclouen un finançament condicionat al compliment d'uns objectius, per la part dels objectius no assolida.

3r. Les establertes a favor d'entitats participades de forma directa o indirecta per la Generalitat diferents de les de l'apartat 1r en la mesura que responguin a acords de llurs òrgans o a convenis signats.

4t. Les establertes a favor d'entitats no participades, sempre que es justifiqui que per motius extraordinaris no es portarà a terme l'objecte de la subvenció.

c) No poden minorar els crèdits incorporats a conseqüència de romanents d'exercicis anteriors, llevat que es compensin amb augments en altres partides incorporades procedents del mateix exercici.

d) No poden minorar crèdits ampliables que hagin estat ampliats prèviament.

e) No poden minorar els crèdits finançats amb ingressos finalistes o afectats, llevat que s'apliquin a la mateixa finalitat que va motivar aquests ingressos.

2. En el supòsit que en l'execució del pressupost sorgeixin necessitats que no hi hagin estat expressament recollides, es poden habilitar crèdits mitjançant la creació de les partides pressupostàries que siguin pertinents. Amb aquesta finalitat, s'han d'efectuar les transferències de crèdit necessàries per a compensar, per un import igual, la dotació de les noves partides, amb les limitacions que estableix l'apartat 1.

3. Les transferències en cap cas no poden crear crèdits destinats a subvencions nominatives.

4. Les transferències de crèdit han d'indicar la secció, el servei o l'entitat, i també els programes i les aplicacions que resten afectats per la transferència, independentment dels nivells de vinculació establerts. També s'ha d'indicar l'impacte de la transferència sobre els objectius dels programes afectats."

REQUISITS DE LES DADES DE L'EXPEDIENT I TRAMITACIÓ

- L’origen de crèdit tant de la partida pressupostària emissora com de la receptora han de coincidir (excepte capítol 1).

- El codi de finançament de la partida pressupostària emissora i receptora han de coincidir (excepte capítol 1).

- Si la partida emissora (disminució) afecta l’aportació nominativa d’una entitat autònoma administrativa o del CatSalut de la mateixa o d’una altra agrupació, cal tramitar simultàniament dins del mateix expedient l’anotació comptable de transferència de crèdits (TRF/TDGP), així com els documents de minoració de crèdits d’ingressos (MD) i de despeses (MDD) per equilibrar el pressupost de l’entitat. La tramitació i autorització sempre és conjunta. Per tant, en aquest cas, serà un expedient MULTISECCIÓ.

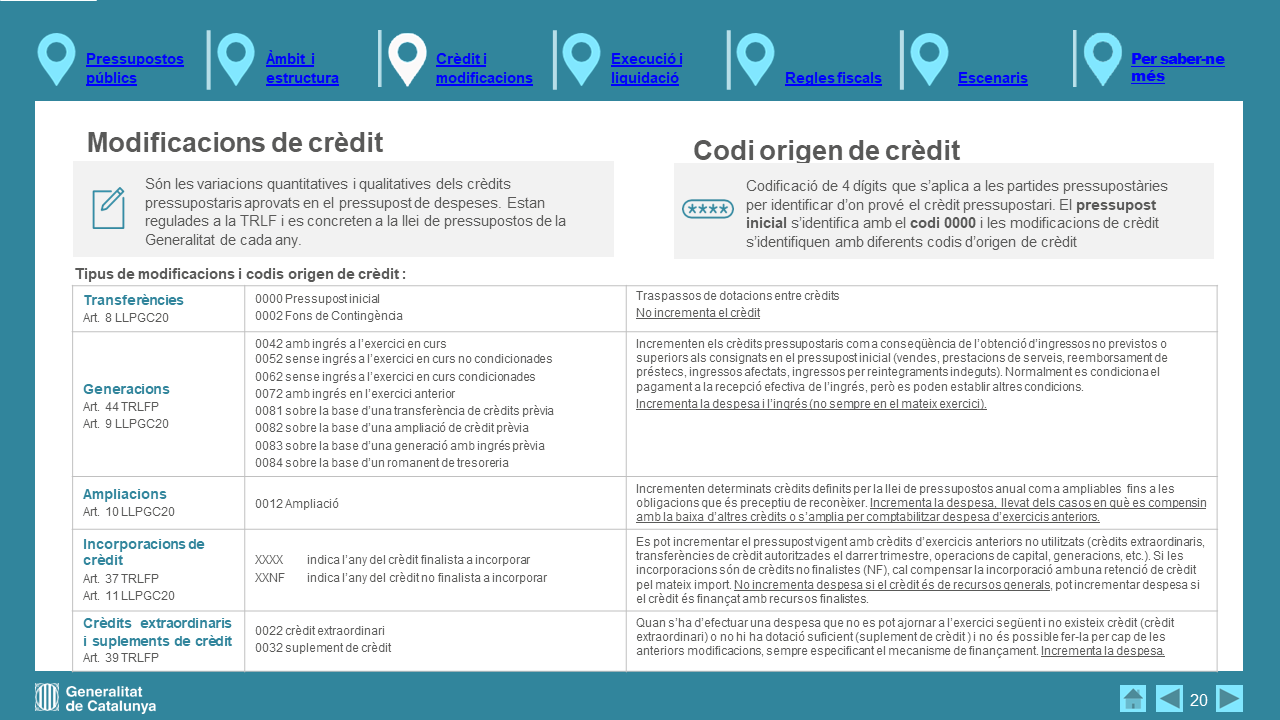

En la imatge següent hi ha un resum dels diferents tipus de modificacions pressupostàries, amb una breu referència al marc legal i al codi d'origen del crèdit de cadascuna:

↑ 7.4 Tipus de modificacions de crèdit |

↑ Índex de la unitat

7.5 Habilitació d'una partida pressupostària

Si en l’execució del pressupost apareixen necessitats no previstes inicialment i que, per tant, no s’hagin previst les partides corresponents, cal utilitzar l’habilitació de crèdits, és a dir, la incorporació al pressupost de partides no aprovades inicialment pel Parlament en la llei de pressupostos.

S’han de diferenciar dos tipus d’habilitació de crèdits:

- D’una banda, l'habilitació que no necessita dotació inicial de pressupost perquè el comparteix amb un crèdit pressupostari (bossa de vinculació).

- De l’altra, l'habilitació que comporta modificació pressupostària.

Habilitació d'una partida d'un crèdit existent

Quan es vol crear una partida que passarà a formar part d’un crèdit existent (bossa d’aplicacions vinculades) sense necessitat d’incrementar l’import total de la bossa, no cal incoar cap expedient de modificació pressupostària, sinó que només s'ha de comunicar a la Direcció General de Pressupostos i a la Intervenció mitjançant la fitxa model creada per a aquesta finalitat, i donar-la d’alta en l’estructura del pressupost. La partida habilitada passarà a formar part del crèdit pressupostari al qual s’hagi vinculat.

Habilitació d'una partida d'un crèdit inexistent o amb increment de crèdit

Quan, en canvi, el crèdit pressupostari no existeix o bé se'n vol incrementar la dotació mitjançant l’aportació d’altres partides no vinculades, cal efectuar les transferències de crèdit necessàries per compensar, per un import igual, la dotació de les noves aplicacions amb les limitacions que la llei estableix per a les transferències de crèdit.

Tot i que la manera més habitual d’habilitar partides pressupostàries és a través de les transferències de crèdit, les generacions de crèdit també poden comportar l'habilitació d’aplicacions.

7.6 Aprovació dels expedients de modificació

Les competències específiques per a l’aprovació de les modificacions pressupostàries estan regulades en l'article 12 de la Llei de pressupostos de la Generalitat de Catalunya per al 2023.

Aquest precepte regula la distribució de les competències per autoritzar les modificacions de crèdit pressupostari entre el Govern, el conseller o la consellera competent en matèria de finances públiques i els òrgans responsables dels departaments i de les entitats autònomes administratives i el Servei Català de la Salut, sempre amb les limitacions establertes a l’article 8.1. de la llei de pressupostos.

GOVERN

S’atribueix al Govern, a proposta del conseller o consellera competent en finances públiques, l’autorització de determinades modificacions de crèdit d’una rellevància econòmica o funcional significativa:

- Transferències de crèdit que incrementin les despeses corrents (capítols 1 al 4) mitjançant la reducció de crèdits de despeses de capital (capítols 6 i 7) quan l’import sigui igual o superior a 1.000.000 d’euros.

- Transferències que augmentin les despeses no financeres (capítols 1 al 7) amb càrrec a disminucions de crèdits de despeses financeres (capítols 8 i 9) quan assoleixin o superin el 1.000.000 d’euros.

- Transferències de crèdit que afectin les despeses de personal (capítol 1)quan aquestes comportin un increment de la plantilla.

- Transferències que modifiquin crèdits destinats a transferències o aportacions nominatives a entitats situades fora del sector públic, amb l’excepció de les universitats públiques, sempre que l’import sigui igual o superior a 1.000.000 d’euros.

- Generacions de crèdit quan calgui ordenar el pagament abans que l’ingrés s’hagi produït efectivament a la Tresoreria, d’acord amb el que disposa l’article 9.3.

CONSELLER O CONSELLERA COMPETENT EN MATÈRIA DE FINANCES PÚBLIQUES

S’atribueix al conseller o consellera competent en matèria de finances públiques l’autorització de les modificacions de crèdit que no siguin competència del Govern, també amb subjecció a les limitacions de l’article 8.1:

- Transferències de crèdit que afectin diverses agrupacions departamentals, així com les que incideixin en els serveis pressupostaris DD 07 (Fons de reserva laboral), DD 09 (Altres despeses de personal) i DD 10 (Fons extraordinaris), i també aquelles que derivin d’altres acords prèviament aprovats pel Govern, amb independència de l’import.

- Transferències de crèdit que incrementin despeses corrents (capítol 1 al 4) amb càrrec a despeses de capital (capítols 6 i 7), o despeses no financeres (capítols 1 al 7) amb càrrec a despeses financeres (capítols 8 i 9), sempre que l’import sigui inferior a 1.000.000 d’euros.

- Transferències de crèdit que afectin les despeses de personal (capítol 1) quan no comportin un increment de la plantilla.

- Transferències que modifiquin crèdits per a transferències o aportacions nominatives a entitats fora del sector públic per imports inferiors a 1.000.000 d’euros

- Transferències a favor de les universitats públiques, amb independència de l’import.

- Transferències entre els pressupostos de la Generalitat i els de les entitats del seu sector públic dins d’una mateixa agrupació departamental.

- Transferències de crèdit entre diverses polítiques dins d’una mateixa secció o entitat quan l’import sigui igual o superior a 1.000.000 d’euros

- Transferències que modifiquin els crèdits que l’article 5 qualifica com a excepcions.

- Transferències entre crèdits incorporats procedents de romanents d’exercicis anteriors i les transferències entre crèdits finançats amb ingressos finalistes o afectats, d’acord amb els termes de l’article 8.1.c i e.

- Generacions de crèdit, amb l’excepció de les que afectin les bestretes concedides al personal

- Ampliacions de crèdit

- Incorporacions de romanents de crèdit.

TITULARS DELS DEPARTAMENTS O ENTITATS AUTÒNOMES O SERVEI CATALÀ DE LA SALUT

Correspon a les persones titulars dels departaments, així com als presidents o presidentes, directors o directores i càrrecs assimilats de les entitats autònomes i del Servei Català de la Salut, autoritzar les modificacions de crèdit que no siguin competència ni del Govern ni del conseller o consellera de finances públiques. En concret, poden autoritzar:

- Transferències de crèdit entre diverses polítiques dins d’una mateixa secció o entitat quan l’import sigui inferior a 1.000.000 d’euros, sempre amb les limitacions de l’article 8.1.

- Transferències entre diversos crèdits d’una mateixa política.

- Generacions de crèdit que afectin les bestretes concedides al personal.

QUADRE COMPARATIU DE COMPETÈNCIES EN MODIFICACIÓNS DE CRÈDIT

| Òrgan competent | Tipus de modificació de crèdit | Condicions principals |

|---|---|---|

| Parlament de Catalunya | Crèdits extraordinaris i Suplements de crècits | Llei |

| Govern | Transferències que augmentin despeses corrents amb càrrec a despeses de capital | Import ≥ 1.000.000 € |

| Transferències que augmentin despeses no financeres amb càrrec a despeses financeres | Import ≥ 1.000.000 € | |

| Transferències que afectin despeses de personal | Quan comportin increment de la plantilla | |

| Transferències o aportacions nominatives a entitats fora del sector públic (excepte universitats públiques) | Import ≥ 1.000.000 € | |

| Generacions de crèdit amb pagament anterior a l’ingrés | Art. 9.3 i art. 9.1.i.5è | |

| Conseller/a de finances públiques | Transferències que afectin diverses agrupacions departamentals | Qualsevol import |

| Transferències que afectin DD 07, DD 09 i DD 10 | Qualsevol import | |

| Transferències derivades d’acords aprovats pel Govern | Qualsevol import | |

| Transferències de capital a corrent | Import < 1.000.000 € | |

| Transferències de financer a no financer | Import < 1.000.000 € | |

| Transferències de personal | Sense increment de plantilla | |

| Transferències o aportacions nominatives a entitats fora del sector públic | Import < 1.000.000 € | |

| Transferències a universitats públiques | Qualsevol import | |

| Transferències entre pressupostos Generalitat–sector públic | Dins la mateixa agrupació departamental | |

| Transferències entre polítiques dins la mateixa secció o entitat | Import ≥ 1.000.000 € | |

| Transferències sobre crèdits excepcionats (art. 5) | Sempre que no siguin competència del Govern | |

| Transferències entre romanents o crèdits amb ingressos afectats | Art. 8.1.c i e | |

| Generacions de crèdit | Excepte bestretes de personal | |

| Ampliacions de crèdit | — | |

| Incorporacions de romanents de crèdit | — | |

| Titulars de departaments, direcció d’entitats autònomes i SCS | Transferències entre polítiques dins la mateixa secció o entitat | Import < 1.000.000 € |

Aquestes modificacions pressupostàries, en cap cas, poden afectar els crèdits que l’article 5 estableix com a excepcions ni els crèdits destinats a despeses de personal.