6. Comptabilització de les fases de l'estat de despeses i d'ingressos

6.1 Marc legal

El text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 28 de desembre, estableix el règim jurídic bàsic de la comptabilitat pública de la Generalitat.

Des del Decret 249/1980, de 25 de novembre, que sotmet l'Administració general de la Generalitat al règim de comptabilitat pública i dona diverses normes sobre aquest aspecte, diverses ordres han regulat parcialment els procediments comptables d'aquesta comptabilitat.

Així, l'Ordre ECF/300/2002, de 18 d'abril, de comptabilitat de la Generalitat de Catalunya, va adequar el marc normatiu de la comptabilitat al Pla general de comptabilitat pública de la Generalitat, aprovat mitjançant l'Ordre del Departament d'Economia i Finances de 28 d'agost de 1996, derogada per l'Ordre VEH/137/2017, de 29 de juny, per la qual s'aprova el Pla general de comptabilitat pública de la Generalitat de Catalunya. És necessari actualitzar, doncs, l'Ordre de comptabilitat al vigent Pla general de comptabilitat pública de la Generalitat de Catalunya (d'ara endavant, PGCPGC), aprovat per l'Ordre VEH/137/2017, de 29 de juny.

En aquest sentit, l'Ordre VEH/6/2019, de 15 de gener, de comptabilitat de la Generalitat de Catalunya, té les finalitats de potenciar l'Administració electrònica en l'Administració pública i l'ús de les tecnologies de la informació i la comunicació (TIC) en l'àmbit de la gestió econòmica financera i de la informació comptable.

Aquest canvi ha de comportar una millora de l'eficiència de les actuacions en aquest sector i de les relacions interadministratives. Un dels canvis més importants amb aquesta finalitat és la substitució dels documents comptables per les anotacions comptables electròniques, en el marc del procediment d'integració de les aplicacions corporatives de gestió d'expedients i del sistema corporatiu de comptabilitat GECAT.

En aquesta línia s'estableixen mesures perquè la informació comptable reflecteixi de manera fidel les activitats efectuades per la Generalitat i el sector públic, els resultats obtinguts i la situació patrimonial.

6.2 Concepte general d'"execució de la despesa"

El concepte general d’"execució de la despesa" fa referència al conjunt d’actuacions i procediments administratius que permeten a una entitat pública executar una despesa conformement a la normativa vigent.

La comptabilitat pública és un sistema d'informació basat en el registre de les operacions econòmiques, financeres i pressupostàries amb l'objectiu d'informar de l'estat econòmic i patrimonial, de la situació financera, dels resultats i de l'execució del pressupost d'una entitat pública.

Quan es parla d’execució en l’estat de despeses del pressupost es vol especificar tot el procediment necessari per formalitzar i executar les despeses habilitades en el pressupost.

L'article 46 del text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre, determina les tres fases de la comptabilització de la despesa:

- 1. L'autorització

- 2. La disposició

- 3. L'obligació.

- Autorització → Incoació

- Disposició → Adjudicació

- Obligació → Conformitat.

6.3 Execució de l'estat de despeses

6.3.1 Les reserves de crèdit, una eina de gestió

Cal dir que, a l’hora de gestionar el pressupost, es disposa d’una eina que facilita la tasca de control dels crèdits: les reserves.

Les reserves, malgrat que es formalitzen amb una anotació comptable, no formen part de la comptabilitat pressupostària, no són una fase comptable i, per tant, no estan recollides en l'article 46 del text refós de la Llei de finances públiques de Catalunya.

Les reserves són retencions que es practiquen sobre els crèdits pressupostaris a fi de garantir-ne la disponibilitat quan sigui necessari dur a terme l’execució d’una despesa.

Una reserva no consumeix crèdit (contràriament al que fan les altres anotacions de la resta de fases comptables), però minora l’import disponible en el crèdit pressupostari.

Les reserves de crèdit es divideixen en cinc grups diferents, segons la utilització posterior:

Passem a explicar-les a continuació:

Reserves de gestió

La reserva de gestió és una reserva efectuada i administrada pels òrgans gestors que introdueixen les reserves en el sistema. Aquestes reserves no tenen cap protecció, de manera que poden ser modificades, tant a l’alça com a la baixa, i fins i tot poden ser anul·lades (sempre que no tinguin assignat cap document) per l’òrgan gestor que les ha creades. Es caracteritzen per la flexibilitat.

Reserves certificades

Les reserves certificades, com les de gestió, també són creades pels centres gestors, però, un cop creades, necessiten ser fiscalitzades per la intervenció delegada, que les certifica. El fet d’estar certificades fa que no puguin ser modificades ni anul·lades si prèviament la intervenció delegada no les ha descertificades. Així doncs, l’efecte de certificació confereix a les reserves certificades un caràcter de seguretat que serveix per justificar l’existència de crèdit en els expedients que ho requereixen.

Reserves cautelars o d'habilitació

Es tracta de reserves certificades introduïdes en el sistema per les habilitacions dels departaments, que tenen com a objectiu assegurar que hi hagi crèdit disponible al final de l’any quan els habilitats justifiquin les despeses periòdiques: autorització-disposició-obligació (ADO) <groc>(FM).

Reserves de nòmina

Són reserves de crèdit especials introduïdes en el sistema a través d’una interfície entre el sistema de nòmines GIP-SIP per part del procés de despesa del pagament de les nòmines.

Reserves de saldo

Les reserves de saldo són documents que utilitza la Direcció General de Pressupostos del Departament d'Economia i Finances per efectuar qualsevol tipus de retenció de crèdits que vol deixar en estat de no disponibilitat (per exemple, en els casos de retencions de crèdit per pròrroga del pressupost).

Amb el mateix objectiu hi ha les reserves de no disponibilitat de saldo (RNDS), que gestiona igualment la Direcció General de Pressupostos.

↑ 6.3 Execució de l'estat de despeses | ↑ Índex de la unitat

6.3.2 Les fases de l'execució pressupostària

Autorització

L'article 46.1 del text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre, defineix l'"autorització" com l'acte pel qual s'acorda la realització d'una despesa a càrrec d'un crèdit pressupostari determinat sense sobrepassar-ne l'import pendent d'aplicació calculada de manera certa o aproximada per excés, i es reserva a tal fi la totalitat o una part del crèdit pressupostari disponible. Per tant:

- L’autorització és la primera fase del procediment d’execució del pressupost.

- Inicia el procés administratiu d’execució d’una despesa mitjançant l'acord de la realització d'aquesta a càrrec d’un crèdit pressupostari.

- És un acte intern, és a dir, no significa cap relació amb un tercer.

- El seu import indica la quantitat màxima que es podrà gastar en fer la despesa.

Prèviament a l'inici d'aquesta fase, cal presentar una proposta de despesa que ha de contenir les dades següents referents a la despesa:

- Breu descripció de l'objecte i la finalitat

- Import exacte o aproximat a l'alça

- Posició pressupostària a la qual s’ha d’imputar

- Centre gestor (secció o servei) que la proposa

- Període a què es refereix

- En cas que s’hagi de fer un contracte, procediment d’adjudicació

- Disposicions legals que la fonamenten.

Moment processal d'autorització de la despesa:

- Inici d'un expedient de subvencions

- Inici d'un expedient de contractació

- Existència d'acord per a la signatura d'un conveni

- D'altres.

Tenen competència per autoritzar la despesa, llevat dels casos reservats per la llei al Govern:

- Els òrgans superiors de la Generalitat

- Els consellers dels departaments

- Els presidents o els directors de les entitats autònomes.

L’autorització, també anomenada fase A, es comptabilitza mitjançant l’elaboració d’una anotació comptable que s'anomena:

- "A", si es carrega directament sobre els crèdits de la posició pressupostària.

- "AR", si els crèdits havien estat reservats prèviament amb la formulació d’una anotació de reserva.

Aquest document de la fase A (anotació comptable), juntament amb l’expedient i la proposta de despesa, s'ha de trametre a la intervenció perquè en fiscalitzi el contingut i en mostri la conformitat o el desacord.

Disposició

L'article 46.2 del text refós de la Llei de finances públiques de Catalunya, aprovat pel Decret legislatiu 3/2002, de 24 de desembre, defineix la "disposició", també anomenada "compromís de despesa", com l'acte pel qual s'acorda o concerta, segons els casos, després dels tràmits legals que siguin procedents, l'execució concreta d'obres, la prestació de serveis o el subministrament. Amb la disposició queda formalitzada la reserva del crèdit per un import i unes condicions determinats exactament.

Per tant:

- La disposició és la segona fase del procediment d’execució del pressupost.

- Ja no inicia el procés administratiu d’execució d’una despesa, sinó que és la conseqüència pressupostària d’aquesta decisió.

- És un acte extern, ja que consisteix a acordar amb un tercer, després de complir tota la tramitació legal, l'execució concreta d’unes obres, la prestació d'uns serveis o el subministrament d'uns béns.

- Ha de determinar l’import exacte de la despesa a efectuar.

Moment processal de la disposició de la despesa:

- Resolució de la convocatòria de subvencions

- Resolució d'adjudicació del contracte

- Signatura del conveni

- D'altres.

Tenen competència per disposar o comprometre la despesa els mateixos òrgans a qui correspon aprovar-ne l'autorització.

La disposició o el compromís de despesa, també anomenada fase D, es comptabilitza mitjançant l’elaboració d’una anotació comptable, que s'anomena:

- "DA", si es carrega directament sobre els crèdits de la posició pressupostària.

- "D", si els crèdits havien estat comptabilitzats prèviament en un document A o AR.

- "DR", si els crèdits havien estat reservats prèviament amb la formulació d’un document RG (reserva de gestió) o RC (reserva certificada).

El document de la fase D (anotació comptable), juntament amb l’expedient i els documents comptables de la fase A, si n’hi ha, s'ha de trametre a la intervenció perquè en fiscalitzi el contingut i en mostri la conformitat o el desacord.

Obligació

L'article 46.3 del text refós de la Llei de finances públiques de Catalunya, aprovat pel decret legislatiu, 3/2002, de 24 de desembre, defineix l'"obligació" com l'operació de contreure en comptes els crèdits exigibles contra la Generalitat perquè hagi estat acreditada satisfactòriament la prestació objecte de la disposició. Per tant:

- L’obligació és l’última fase del procediment d’execució del pressupost.

- El tercer amb qui s’havia pactat l'execució d’unes obres, la prestació d’un servei o el subministrament d’un bé, n'acredita l'acompliment davant l’Administració.

- L’Administració, en donar la conformitat a l’execució del pacte, es converteix en deutora respecte del tercer.

Moment processal de la disposició de la despesa:

- Justificació de la subvenció

- Recepció del contracte

- Venciment del termini de pagament del conveni

- D'altres.

Tenen competència per disposar o comprometre la despesa els mateixos òrgans a qui correspon aprovar-ne l'autorització i la disposició.

L’obligació, també anomenada fase O, es comptabilitza mitjançant l’elaboració d’una anotació comptable, que s'anomena:

- "OA", si es carrega directament sobre els crèdits de la posició pressupostària, amb la qual cosa s'incorporen les tres fases en un sol document (A-D-O).

- "O", si els crèdits havien estat comptabilitzats prèviament en un document D o DR.

- "OR", si els crèdits havien estat reservats prèviament amb la formulació d’un document RG (reserva de gestió) o RC (reserva certificada).

Aquest document de la fase O (anotació comptable), juntament amb l’expedient i els documents comptables de la fase A/D, si n’hi ha, s'ha de trametre a la intervenció perquè en fiscalitzi el contingut i en mostri la conformitat o el desacord.

↑ 6.3 Execució de l'estat de despeses | ↑ Índex de la unitat

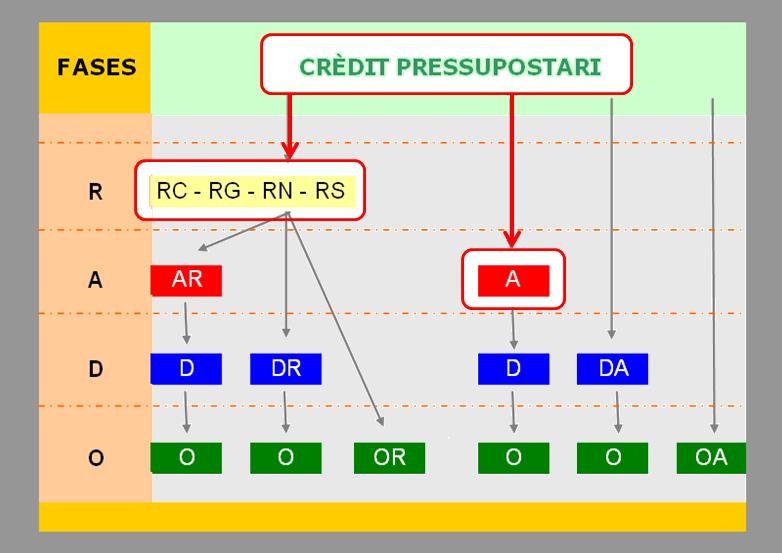

6.3.3 Esquema de les anotacions comptables

En aquest esquema podem veure la denominació dels apunts comptables segons la pertinença a cadascuna de les fases comptables.

↑ 6.3 Execució de l'estat de despeses | ↑ Índex de la unitat

6.3.4 Anotacions d'ajust de valor

Qualsevol anotació comptable és susceptible de ser modificada un cop comptabilitzada. Aquesta modificació pot donar com a resultat que el valor inicial augmenti o bé que disminueixi, depenent del motiu de la modificació. Per fer aquesta operació, cal utilitzar l'opció Crear +/- que ens dona el programari GECAT per a cadascun dels documents existents. En la imatge es pot veure la pantalla de GECAT per dur a terme l'operació "+/-".

Comportament comptable d'una anotació d'ajust de valor

Quan s'elabora una anotació d'ajust de valor és important conèixer quin serà el resultat dels canvis en la comptabilització dels crèdits minorats. S'ha de tenir molt present que quan es minora una anotació el saldo que s'allibera passa a l'anotació immediatament anterior, llevat que aquesta anotació minorada s'hagi comptabilitzat partint del crèdit pressupostari, com serien els casos de totes les anotacions de reserva i/o de les fases A, DA i OA. En aquests casos, l'import minorat passa a formar part del saldo disponible del crèdit pressupostari.

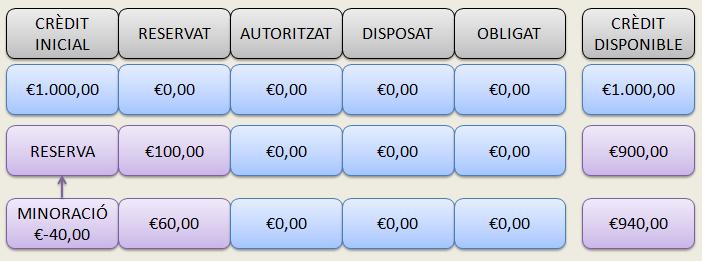

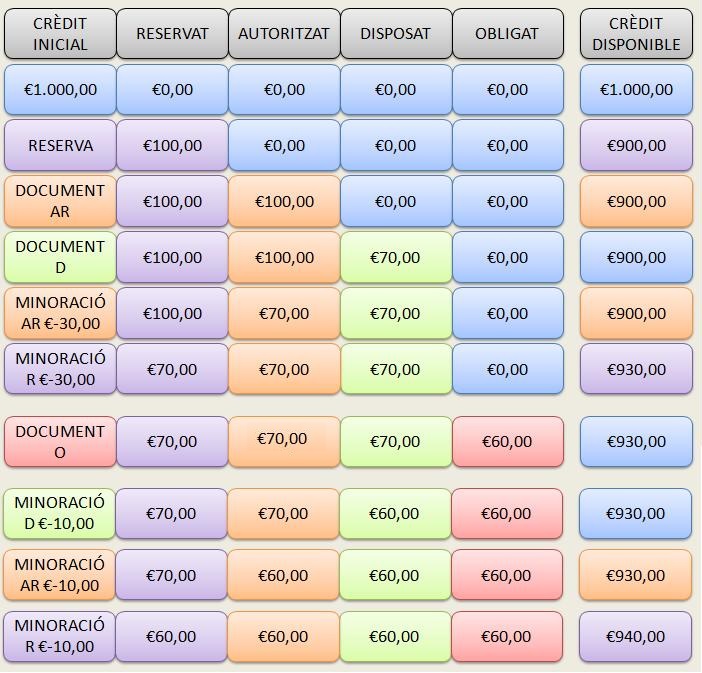

Minoració d'una anotació de reserva

Quan minorem una reserva (RG, RC, RS, RN, RS o RH), l'import minorat, com s'acaba d'assenyalar, passa a formar part del saldo disponible del crèdit pressupostari. En l'exemple es pot observar un crèdit pressupostari amb 1.000 euros de pressupost inicial i disponible. S'efectua una anotació de reserva per un import de 100 euros. Aquesta anotació deixa la fase de reserva amb un saldo de 100 euros i el crèdit pressupostari, amb un saldo disponible de 900 euros. En fer-se un ajust de valor per un import de -40 euros, el saldo de la reserva passa a valer 60 euros, i el saldo disponible del crèdit pressupostari se situa en 940 euros. Els 40 euros minorats passen a formar part del saldo disponible del crèdit, perquè l'anotació de reserva s'ha efectuat sobre el saldo inicial del crèdit pressupostari.

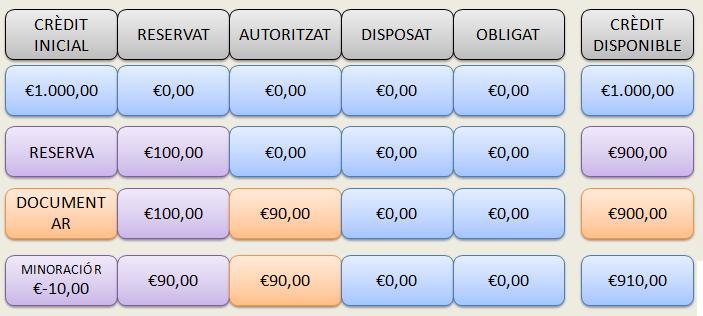

Aquest cas es dona quan es comptabilitza una reserva per un import superior a l'autorització posterior. El saldo sobrant en l'anotació de reserva, un cop comptabilitzada l'anotació AR corresponent, s'ha de retornar al saldo disponible del crèdit pressupostari.

En l'exemple es pot observar com, d'un crèdit inicial de 1.000 euros, se'n comptabilitza una reserva de 100 euros, i el saldo disponible del crèdit pressupostari queda en 900 euros. En el moment de comptabilitzar l'autorització AR, l'import necessari per seguir la tramitació de l'expedient administratiu és de 90 euros, i per tant queden 100 euros en fase de crèdit reservat i 90 euros en fase d'autoritzat. La diferència de 10 euros cal retornar-la al saldo disponible del crèdit pressupostari, per la qual cosa cal comptabilitzar una minoració de l'anotació de reserva R per un import de -10 euros, de manera que queden igualats els saldos reservats i autoritzats a 90 euros i el saldo pressupostari, a 910 euros.

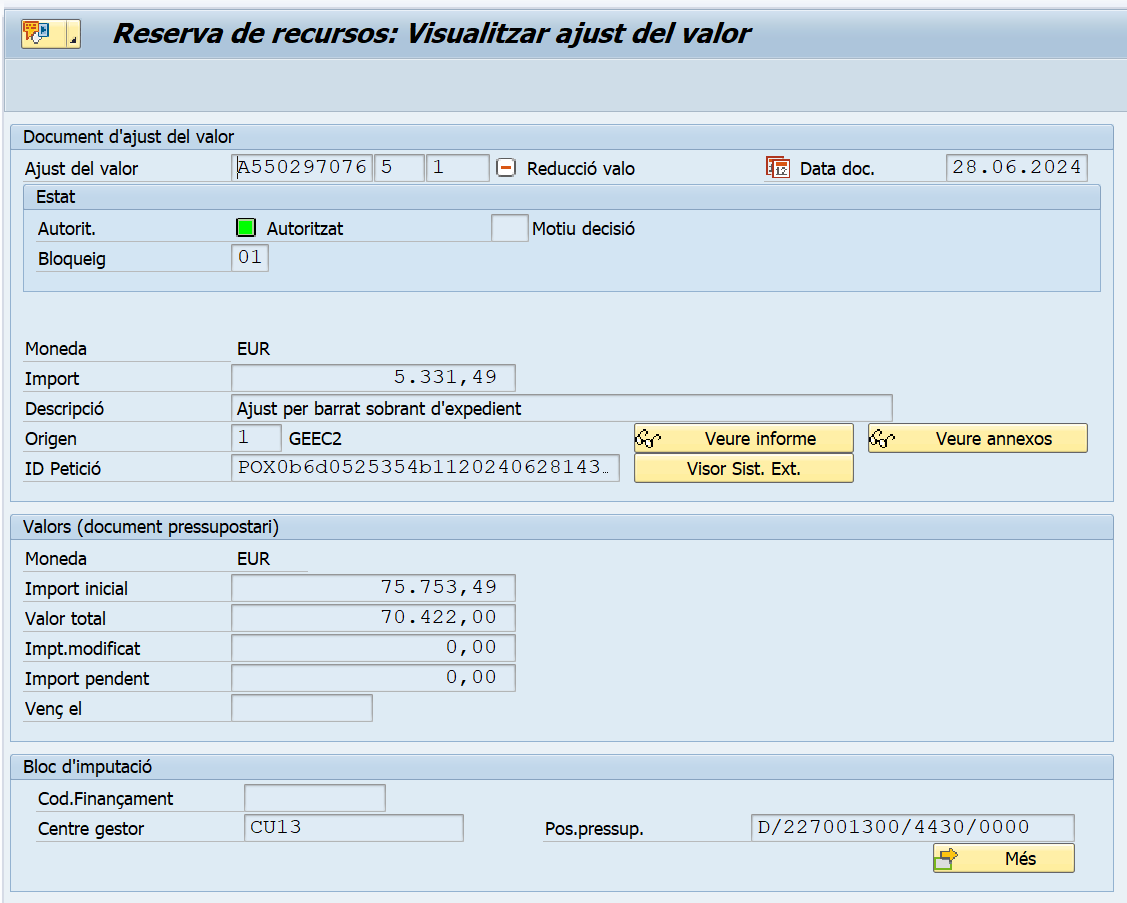

Anotació comptable que minora una reserva certificada

En aquesta imatge podem veure com una reserva inicial de 75.753,49 € queda minorada a un import final de 70.422,00 €.

Minoració d'una autorització

Minorar una anotació A té un procediment molt similar al que s'ha de fer per minorar una reserva. Tots dos inicien el procés de comptabilització, per la qual cosa quan minorem una d'aquestes dues anotacions l'import minorat passa a augmentar el saldo disponible del crèdit pressupostari. En la imatge es pot veure aquesta operació.

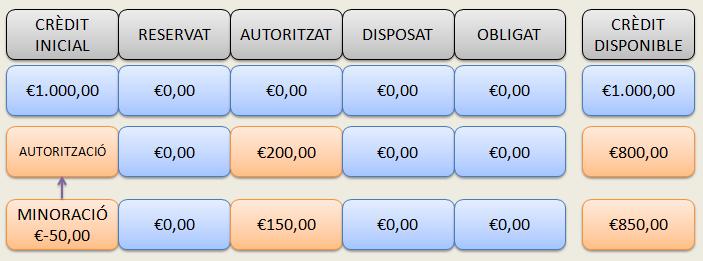

En l'exemple es pot veure la comptabilització d'una anotació A per un import de 200 euros. Atès que l'import inicial del crèdit era de 1.000 euros, el saldo autoritzat resta en 200 euros i el saldo disponible del crèdit és de 800 euros.

Si s'efectua una minoració de l'autorització (A) per un import de –50 euros, el que succeeix és que el saldo autoritzat resta en 150 euros, i el saldo disponible del crèdit pressupostari augmenta 50 euros i se situa en 850 euros.

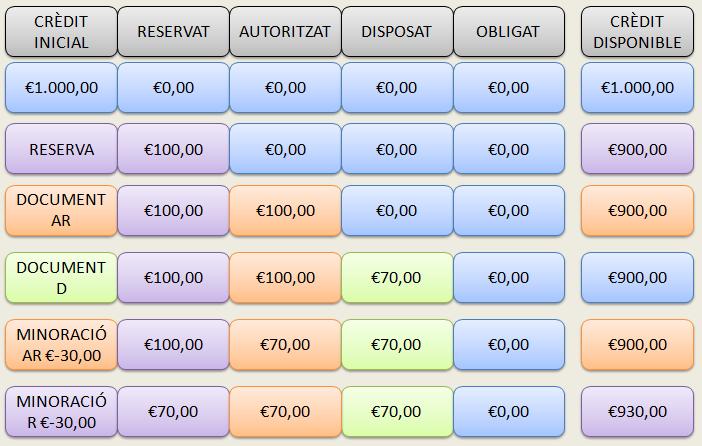

Minoració d'una anotació AR

Quan es minora una anotació AR (autorització referenciada a una reserva), s'ha de tenir present que s'està minorant la segona anotació de la cadena: primer s'ha comptabilitzat una reserva i posteriorment s'ha comptabilitzat l'autorització referenciada a la reserva anterior. Per tant, quan es minora una AR es minora el saldo de la fase d'autorització, i l'import passa a incrementar el valor de la fase de reserva. Per tornar l'import sobrant al saldo disponible de la partida pressupostària, cal fer un segon pas: minorar també la reserva de crèdit inicial.

En l'exemple tenim un crèdit inicial de 1.000 euros contra el qual es comptabilitza una reserva per un import de 100 euros (el saldo disponible del crèdit inicial baixa fins als 900 euros i el saldo de la fase de reserva se situa en 100 euros). Tot seguit, es comptabilitza l'A referenciada a la reserva; per tant, un AR per un import de 100 euros (en aquest moment hi ha 100 euros en fase de reserva que han estat utilitzats per comptabilitzar l'AR i també 100 euros en la fase d'autorització, fet que esgota el saldo de la reserva). En el supòsit que en el moment de comptabilitzar la fase de disposició només es necessitessin 70 euros dels 100 disponibles en la fase d'autorització i, per tant, s'hagués de tornar la diferència cap al saldo disponible del crèdit pressupostari, cal efectuar els següents passos:

- 1. Comptabilitzar una minoració de l'AR per un import de -30 euros, a fi d'ajustar l'import autoritzat de 100 euros a 70 euros. Amb aquesta acció el crèdit autoritzat se situa en 70 euros i la diferència passa a incrementar el crèdit disponible en la fase de reserva.

- 2. Comptabilitzar una minoració de l'R per un import de -30 euros, perquè aquest import minori la fase de reserva i alliberi el saldo no utilitzat al crèdit disponible de la partida pressupostària.

Amb aquests dos ajustos, l'import reservat, autoritzat i disposat se situa en 70 euros, i el saldo disponible de la partida, en 930 euros.

Minoració d'una disposició

La minoració d’una disposició és causada, normalment, per un import menor en la comptabilització de l'anotació de la fase següent (obligació).

Seguint l’exemple anterior, un cop ajustats els imports de les fases D, A i R a 70 euros, el pagament que s'ha d'efectuar és de 60 euros. Això obliga a ajustar totes les fases prèvies per alliberar els 10 euros que sobren en l'expedient.

El mecanisme continua sent el mateix. Com que la comptabilització s’ha fet fase a fase —primer una reserva (RG), després una autorització referenciada a la reserva (AR), posteriorment una disposició lligada a l'autorització (D) i finalment l’obligació (O)—, a mesura que anem ajustant els imports, el saldo s'anirà lliurant a la fase anterior. Per tant, tal com indica el gràfic superior, primer cal minorar l'anotació D per -10 euros, amb la qual cosa la fase de disposició quedarà en 60 euros i els 10 euros sobrants figuraran en la fase A. Tot seguit, cal comptabilitzar l'ajust a l'AR per -10 euros i els 10 euros se situaran en fase de reserva. Finalment, cal ajustar la reserva per -10 euros, moment en què s'allibera l'import retornat al saldo de la reserva. D'aquesta manera, totes les fases pressupostàries estaran a 60 euros i el saldo disponible de la partida, a 940 euros.

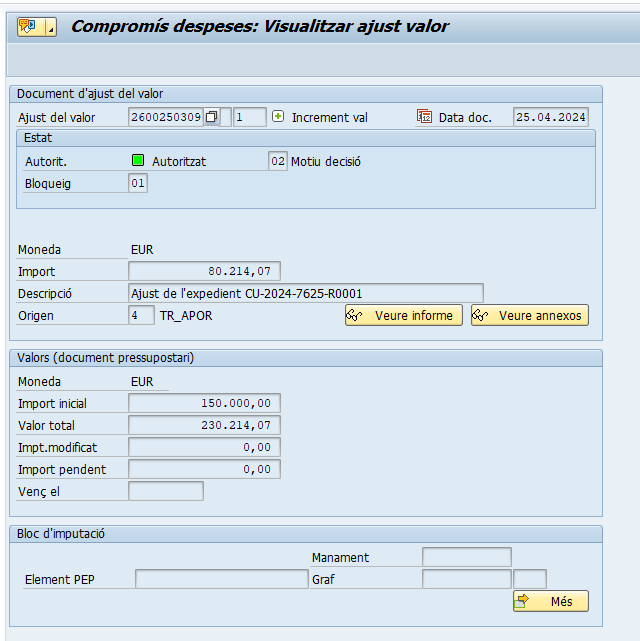

Anotació comptable d'ajust de valor que augmenta una anotació de disposició

En aquesta imatge podem veure com una disposició inicial de 150.000,00 € augmenta a un import final de 230.214,07 €.

↑ 6.3 Execució de l'estat de despeses | ↑ Índex de la unitat

6.4 Procediments especials d'execució de les despeses: els pagaments a justificar periòdics i esporàdics

6.4.1 Marc legal

L'article 50.2 i 3 del Decret legislatiu 3/2002, de 24 de desembre, pel qual s’aprova el text refós de la Llei de finances públiques de Catalunya, disposa el següent:

"2. Els manaments de pagament que quan s'expedeixin no puguin anar acompanyats dels documents justificatius tenen el caràcter de manaments a justificar, sens perjudici de l'aplicació que calgui als crèdits pressupostaris corresponents.

3. Els manaments de pagament que s'han de justificar comporten lliurament de fons que poden tenir el caràcter de renovables o esporàdics i requereixen la justificació posterior. El règim de funcionament, la justificació i els conceptes pressupostaris que es poden utilitzar han de ser fixats per ordre del departament competent en matèria de finances."

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.2 Concepte

Tal com s'ha exposat, el procediment habitual d'execució de la despesa és el que s'inicia amb la proposta de la despesa, seguida de la reserva del crèdit i, a partir de la incoació de l'expedient, la comptabilització pressupostària seguint les fases del procediment de l'expedient administratiu (autorització en el moment de la incoació, disposició quan s'adjudica i obligació d'acompliment de l'encàrrec per part del tercer). Finalment, la Tresoreria formalitza el pagament.

Però a vegades aquest procediment no es pot seguir i cal abonar el pagament corresponent sense haver formalitzat les fases pressupostàries prèvies, és a dir, sense que s’hagi pogut aportar la documentació justificativa necessària abans de l'autorització, disposició, obligació i proposta de pagament corresponents.

Aquest tipus de pagaments es fan en efectiu o a través de targetes de crèdit o de dispositius de lectura telemàtica (autopistes). Per poder-los efectuar, doncs, s’ha de disposar de diners en metàl·lic.

Així, els fons a justificar són lliuraments en metàl·lic de crèdits que fa l’Administració per atendre pagaments freqüents o reiteratius i d’escassa quantia destinats habitualment a despeses corrents en béns i serveis, o per atendre necessitats ocasionals que no tinguin continuïtat durant l’exercici i que no puguin ser satisfetes mitjançant el tràmit normal de pagaments.

Els conceptes de despesa que es poden utilitzar amb relació als manaments de despesa a justificar renovables estan recollits en l'annex de l'Ordre ECO/245/2021, de 22 de desembre, sobre el procediment a seguir per a la gestió, pagament i control de les provisions de fons a justificar:

- 1. Conservació, reparació i manteniment de terrenys, béns naturals, edificis i altres construccions.

- 2. Conservació, reparació i manteniment de material de transport.

- 3. Conservació, reparació i manteniment d'equips per processar dades, programari i reprografia.

- 4. Conservació, reparació i manteniment d'altres elements de l'immobilitzat material.

- 5. Altres despeses de conservació, reparació i manteniment.

- 6. Material d'oficina, incloent-hi la subscripció a publicacions i l'adquisició de publicacions per via telemàtica.

- 7. Subministraments.

- 8. Despeses postals, missatgeria i altres de similars.

- 9. Tributs que no està previst gestionar en l'aplicació corporativa de gestió patrimonial de la Generalitat. No hi són inclosos els tributs i les sancions de les entitats locals de Catalunya ni les sancions de trànsit del Servei Català de Trànsit.

- 10. Serveis de suport a centres i a col·lectius per millorar l'atenció personalitzada a col·lectius amb necessitats especials.

- 11. Adquisició de mostres per fer valoracions, peritatges i activitats vinculades a la funció inspectora i de control.

- 12. Adquisició de llicències informàtiques no incloses en les solucions TIC del Centre de Telecomunicacions i Tecnologies de la Informació (CTTI).

- 13. Dietes. Únicament els conceptes inclosos en dietes pels quals no es pot diferir el pagament, com són els peatges d'autopistes o despeses similars, bestretes de dietes i bitllets de transport de personal que no és alt càrrec.

- 14. Altres despeses:

- 1. Despeses d'escassa quantia sobrevingudes derivades de l'organització d'exposicions, certàmens i altres activitats de promoció.

- 2. Atencions protocol·làries i representatives.

- 3. Despeses que requereixin pagaments en línia relatives a campanyes de publicitat, difusió i campanyes institucionals.

- 4. Pagament de costes i, quan s'escaigui, execucions de sentències judicials.

- 5. Despeses d'escassa quantia sobrevingudes derivades de l'organització de reunions i conferències.

- 6. Despeses d'escassa quantia sobrevingudes derivades de l'organització d'oposicions i proves selectives.

- 7. Despeses que requereixin pagaments en línia en relació amb la formació de les persones que treballen a l'Administració pública.

- 8. Despeses per serveis bancaris.

- 9. Despeses que requereixin pagaments en línia d'inscripció com a soci o una altra figura a organismes o a entitats de caràcter associatiu.

- 10. Altres despeses diverses excepcionals que no responguin als conceptes anteriors i no es puguin satisfer mitjançant la tramitació ordinària de comptabilització de les obligacions i el seu pagament posterior.

En tot cas, són sempre provisions de fons que es lliuren en previsió d’unes despeses determinades.

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.3 Les habilitacions

L'article 6 de l'Ordre ECO/245/2021 defineix el concepte d'"habilitat/habilitada" i d'habilitacions.

Es consideren habilitats les persones que treballen a l'Administració pública que són nomenades per a la gestió dels fons a justificar d'una part o de la totalitat d'una secció pressupostària o entitat. Són responsables de l'ús i la disposició dels fons lliurats, i de formar i retre els comptes i registres d'acord amb el que disposen els preceptes d'aquesta Ordre.

Els habilitats són titulars de les habilitacions i els corresponen les funcions que s'hagin de dur a terme per gestionar els pagaments, justificar-los i, en el cas dels fons renovables, aplicar-los posteriorment al pressupost de despeses.

L'article 7 de l'Ordre ECO/245/2021, afegeix el següent:

"7.1 La persona titular de la secció pressupostària o de l'entitat o l'òrgan en qui delegui pot crear una nova habilitació en el seu àmbit pressupostari i ordenar l'obertura d'un compte corrent en una entitat bancària amb aquesta finalitat, prèvia autorització de la direcció general competent en l'àmbit de la tresoreria de la Generalitat, que n'ha d'establir els requisits.

7.2 La sol·licitud d'autorització ha d'incloure la proposta dels mitjans de pagament a utilitzar i s'ha d'acompanyar de la documentació justificativa corresponent.

7.3 El nomenament dels habilitats o de les habilitades d'una secció pressupostària o d'una entitat el realitza la persona titular d'aquestes o l'òrgan en qui delegui, que ha de comunicar aquesta circumstància a la direcció general competent en l'àmbit de la tresoreria de la Generalitat i a la Intervenció General.

7.4 Els habilitats o les habilitades resten obligats davant la hisenda de la Generalitat a justificar l'aplicació de les quantitats rebudes en els terminis establerts en la normativa vigent, a formar i retre els comptes justificatius i els registres comptables necessaris, així com salvaguardar els fons rebuts amb aquesta finalitat."

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.4 Manaments de pagament a justificar

Tal com diu l’article 1 de l’Ordre del Departament d’Economia i Finances ECO/245/2021, de 22 de desembre, sobre el procediment a seguir per a la gestió, pagament i control de les provisions de fons a justificar, es considera provisió de fons a justificar l'instrument de gestió de la despesa consistent en un lliurament monetari de la tresoreria de la Generalitat a favor de persones habilitades a aquest efecte entre el personal de la Generalitat, per al pagament immediat de determinades despeses en béns corrents i serveis. La destinació dels fons ha de ser atendre i fer els pagaments d'obligacions corresponents a les despeses que, per la seva naturalesa o característiques, no poden seguir el procediment ordinari de reconeixement d'obligacions i pagament posterior.

Es diuen "a justificar" perquè els lliuraments corresponents no van acompanyats dels documents justificatius, que presenta posteriorment la persona habilitada com a justificants de la despesa efectuada.

Els manaments de pagament que s’expedeixen amb caràcter "a justificar" poden ser de dos tipus:

- Renovables (fons de maniobra): són els manaments que lliuren provisions de fons a les persones habilitades per atendre pagaments freqüents o repetitius d’escassa quantia destinats a despeses corrents en béns i serveis.

- Esporàdics (J): són els manaments que lliuren provisions de fons a les persones habilitades per atendre necessitats ocasionals, que no tinguin continuïtat durant l’exercici i que no puguin ser satisfets amb el tràmit normal de pagament.

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.5 Els pagaments a justificar renovables: els fons de maniobra

La quantia global màxima utilitzable per aquest tipus de pagaments a justificar és el 5% del total dels crèdits pressupostaris inicials de despesa del capítol II de la secció pressupostària o del pressupost de l'entitat corresponent. Pot ser modificat per la direcció general competent en l'àmbit de la tresoreria de la Generalitat per a un departament o entitat o, amb caràcter general, per a tots els departaments i entitats, si les circumstàncies així ho requereixen i de manera motivada.

Les provisions són els imports lliurats temporalment a disposició de la persona habilitada i s’anomenen bestretes bimestrals. Amb caràcter general corresponen a la sisena part de les quantitats aprovades per la direcció general competent en l'àmbit de la tresoreria de la Generalitat per a tots els conceptes que havien estat proposats amb caràcter anual, abans de començar l’exercici, per cada departament. En principi, només són imputables a crèdits del capítol II.

Abans de lliurar la primera bestreta es fa la retenció cautelar corresponent per l'import de la totalitat de la proposta anual de despesa, en els crèdits per als quals es van sol·licitar els fons de maniobra. Aquestes retencions no cal que coincideixin exactament amb cadascun dels conceptes de despesa proposats, sinó que poden ser aplicades als principals conceptes pels quals es prevegi que es faran les despeses o a qualsevol altre.

Els manaments de pagament són els documents que es fan cada bimestre fins a l’import de la bestreta bimestral.

Per a la justificació s'ha d'elaborar un compte justificatiu amb la relació de les despeses efectuades, acompanyat dels justificants corresponents. Aquest compte justificatiu ha d'estar signat per l'habilitat o l'habilitada i ha de tenir l'aprovació de la persona titular de la secció pressupostària o entitat corresponent, o de l'òrgan en qui ho delegui. L'anotació comptable de fons renovables s'ha de comptabilitzar contra la retenció cautelar.

La reposició: amb la justificació adequada dels fons rebuts, s'ha de dur a terme la reposició d'aquests fons a l'habilitat o l'habilitada. Aquesta reposició s'efectua per l'import justificat net de l'anotació comptable de fons renovables a favor de l'habilitació, de manera que la quantitat lliurada a l'habilitació romangui fixa al llarg de l'exercici.

L’última justificació de l’exercici es pot efectuar fins al 31 de desembre o l'últim dia hàbil de l'exercici que es determini, i s'ha de seguir el procediment esmentat en els punts anteriors.

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.6 Peculiaritats de la gestió dels fons a justificar

Aquests fons a justificar es lliuren a comptes corrents autoritzats per a aquesta finalitat i tenen la consideració de fons públics.

Els interessos produïts no poden ser utilitzats per al pagament de despeses, sinó que s'han d'ingressar al tresor a través dels comptes restringits d’ingressos.

Les persones habilitades poden disposar dels fons mitjançant els instruments financers següents:

- Transferència bancària.

- Targeta de dèbit amb disposició limitada pel que fa al temps i la quantia.

- Targeta de crèdit amb els límits i en els supòsits que determini la direcció general competent en matèria de tresoreria.

- Xec bancari, que s’ha d’expedir a favor de la persona creditora directa.

- D'altres que autoritzi la direcció general competent en l'àmbit de la tresoreria.

Les despeses i el pagament material per les persones habilitades amb càrrec a aquest fons han de ser amb càrrec a l’exercici per al qual van ser lliurats.

La documentació justificativa l’ha de custodiar l’òrgan a disposició de la Sindicatura de Comptes i de qualsevol altre òrgan de control.

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.4.7 Requisits de les factures

Els requisits de les factures justificatives són els mateixos que en els documents per al pagament en ferm. L'article 72 del Reial decret 1098/2001, de 12 d'octubre, pel qual s'aprova el Reglament general de la Llei de contractes de les administracions públiques, en determina els elements:

- Número i, si s'escau, sèrie. La numeració de les factures ha de ser correlativa.

- Nom i cognom o denominació social, número d'identificació fiscal i domicili de l'expedidor.

- Òrgan que subscriu el contracte, amb identificació de l'adreça i del número d'identificació fiscal.

- Descripció de l'objecte del contracte, amb expressió del servei al qual va destinat.

- Preu del contracte.

- Lloc i data d'emissió.

- Signatura del funcionari o funcionària que n'acrediti la recepció.

↑ 6.4 Procediments especials d'execució de les despeses... | ↑ Índex de la unitat

6.5 Comptabilització de les fases de l'estat d'ingressos

6.5.1 Naixement del dret

El naixement del dret es produeix en el mateix moment en què es té coneixement fefaent de la seva existència i significa una obligació a càrrec d’un tercer a favor del tresor de la Generalitat.

Aquesta obligació es pot concretar de dues maneres:

- Contreta prèvia o diferida: si el dret neix i no es liquida immediatament, es comptabilitza mitjançant una anotació comptable de contreta prèvia CD.

- Contreta simultània: si el dret neix en el mateix moment en què s'efectua la liquidació, es comptabilitza mitjançant una anotació comptable de contreta simultània CS.

6.5.2 Reconeixement i liquidació dels ingressos

En el moment en què una entitat rep en el seu compte corrent l'ingrés líquid d'un dret contret, ha d'aplicar aquest ingrés al pressupost. Aquesta operació es fa mitjançant una anotació comptable que s'anomena IP (ingrés pressupostari).

L'IP cancel·la el dret pendent de liquidar, alhora que l'aplica a la partida pressupostària corresponent de l'estat d'ingressos.

Contreta prèvia o diferida

Quan l’Escola d’Administració Pública de Catalunya lloga a un tercer les aules per fer-hi una activitat, neix el dret a cobrar el servei prestat, l'import total del qual s'ha de comptabilitzar en un document (anotació comptable) CD.

En el moment en què es produeix l’ingrés del servei facturat, es comptabilitza mitjançant un document (anotació comptable) IP.

Contreta simultània

Quan un organisme detecta un ingrés en el seu compte corrent en concepte d'interessos bancaris, ha de comptabilitzar aquest ingrés en la fase de naixement del dret amb una anotació comptable CS.

En la fase de liquidació ha de comptabilitzar-lo amb la corresponent anotació comptable IP.