El Butlletí Oficial de l'Estat de 17 de març de 2023 ha publicat el Reial decret llei 2/2023, de 16 de març, de mesures urgents per a l'ampliació de drets dels pensionistes, la reducció de la bretxa de gènere i l'establiment d'un nou marc de sostenibilitat del sistema públic de pensions. Es tracta d'una norma extensa i complexa que introdueix importants reformes en l'acció protectora de la Seguretat Social i en altres aspectes relacionats amb la gestió d'aquesta, i en destaquen les que afecten les pensions de jubilació.

En l'exposició de motius es diu que la rellevància de la norma, que introdueix una perspectiva de gènere significativa, consisteix, en la dimensió qualitativa, en l'impacte en el benestar dels ciutadans de més edat, un col·lectiu d'importància creixent pel procés d'envelliment de la població i, en la dimensió quantitativa, en vista del volum imponent de la partida pressupostària de pensions públiques. La sostenibilitat financera exigeix elevar la mirada més enllà del curt termini, fonamentalment perquè el nostre país s'enfrontarà els anys vinents a una circumstància demogràfica excepcional: la jubilació de la “macrogeneració del baby boom”. Per això, es plantegen tres tipus d'actuacions:

- L'increment gradual de la base màxima, que permet homologar-ne el nivell als estàndards europeus, al mateix temps que amplia la massa salarial subjecta a cotització; aquesta mesura porta aparellada un increment gradual de la pensió màxima.

- S'estableix una nova cotització de solidaritat que grava, també de manera gradual i moderada, la massa salarial que supera la base màxima de cotització.

- Finalment, es reforça el denominat mecanisme d'equitat intergeneracional (MEI), que queda establert per a tots els règims del sistema en els quals es cotitza a la contingència de jubilació en un percentatge de l'1,2 % de la base de cotització de contingències comunes, que s'anirà aplicant de manera gradual, començant aquest any 2023 per un 0,6 %, del qual, en el cas del règim general, l'empresa assumirà el 0,5 % i la persona treballadora, el 0,1 %. Cada any s'incrementarà un 0,1 % el tipus total, fins a aconseguir, a partir de l'any 2030, l'1,2 % establert.

Quant a les mesures concretes, en primer lloc la nova norma, amb la finalitat de garantir la sostenibilitat econòmica del sistema públic de pensions, introdueix importants novetats en matèria de cotització. Podem destacar-ne les següents:

1. Es garanteix l'actualització del sostre màxim de cotització cada any en el mateix percentatge en el qual siguin revaloritzades les pensions (art. 19.3 del TRLGSS). Aquesta reforma entrarà en vigor el dia 1 de gener de 2024.

2. Des de l'any 2024 fins a l'any 2050, les successives lleis de pressupostos generals de l'Estat aprovades per a aquest període fixaran el sostre màxim de les bases de cotització dels diferents règims de Seguretat de Social conforme al que s'estableix en l'article 19.3, si bé al percentatge al qual es refereix aquest article se li sumarà una quantia fixa anual d'1,2 punts percentuals (disposició transitòria 38 del TRLGSS).

3. Es crea una nova quota de solidaritat en l'article 19 bis del TRLGSS, que començarà a aplicar-se a partir de l'any 2025. Així, l'import de les retribucions a les quals es refereix l'article 147 del TRLGSS que superi l'import de la base màxima de cotització establerta per als treballadors per compte d'altri del sistema de la Seguretat Social als quals sigui aplicable aquest article, quedarà subjecte, en tota liquidació de quotes, a una cotització addicional de solidaritat d'acord amb els trams següents:

a. <groc>La quota de solidaritat (nota: es podrien redactar d'una manera una mica més entenedora els percentatges? A la taula es qualifiquen d'"addicionals") /groc> és el resultat d'aplicar un tipus del 5,5 % a la part de retribució compresa entre la base màxima de cotització i la quantitat superior a la referida base màxima en un 10 %; el tipus del 6 %, a la part de retribució compresa entre el 10 % superior a la base màxima de cotització i el 50 %, i el tipus del 7 %, a la part de retribució que superi el percentatge anterior.

b. La distribució del tipus de cotització per solidaritat entre empresari i treballador mantindrà la mateixa proporció que la distribució del tipus de cotització per contingències comunes.

No obstant això, aquest increment de les quotes s'aplicarà de manera gradual, d'acord amb la taula següent:

| Any | Retribucions des de la base màxima fins al 10 % addicional de la base màxima | Retribucions des del 10 % addicional de la base màxima fins al 50 % addicional de la base màxima | Retribucions superiors al 50 % addicional de la base màxima |

|---|---|---|---|

| Tipus de cotització % | Tipus de cotització % | Tipus de cotització % | |

| 2025 | 0,92 | 1 | 1,17 |

| 2026 | 1,15 | 1,25 | 1,46 |

| 2027 | 1,38 | 1,5 | 1,75 |

| 2028 | 1,60 | 1,75 | 2,04 |

| 2029 | 1,83 | 2 | 2,33 |

| 2030 | 2,06 | 2,25 | 2,63 |

| 2031 | 2,29 | 2,5 | 2,92 |

| 2032 | 2,52 | 2,75 | 3,21 |

| 2033 | 2,75 | 3 | 3,50 |

| 2034 | 2,98 | 3,25 | 3,79 |

| 2035 | 3,21 | 3,5 | 4,08 |

| 2036 | 3,44 | 3,75 | 4,38 |

| 2037 | 3,67 | 4 | 4,67 |

| 2038 | 3,90 | 4,25 | 4,96 |

| 2039 | 4,13 | 4,5 | 5,25 |

| 2040 | 4,35 | 4,75 | 5,54 |

| 2041 | 4,58 | 5 | 5,83 |

| 2042 | 4,81 | 5,25 | 6,13 |

| 2043 | 5,04 | 5,5 | 6,42 |

| 2044 | 5,27 | 5,75 | 6,71 |

| 2045 | 5,50 | 6,00 | 7,00 |

Font: Reial decret llei 2/2023, de 16 de març

Quant a les pensions de jubilació, les novetats principals són les següents:

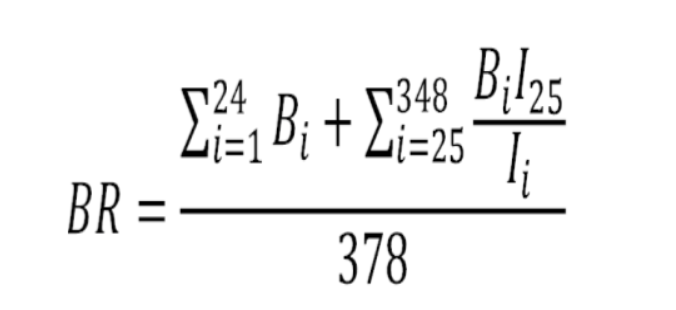

1. S'amplia de 25 a 27 anys el període per al càlcul de la base reguladora de les pensions de jubilació, d'acord amb la fórmula següent:

Així doncs, la base reguladora de la pensió de jubilació és el quocient que resulti de dividir entre 378 la suma de les bases de cotització de la persona interessada durant els 324 mesos anteriors al del mes previ al del fet causant. Un cop fet això, de les 348 bases calculades conforme a les lletres anteriors es triaran d'ofici les 324 bases de cotització de més import; és a dir, es prendran totes les bases de cotització dels 29 anys anteriors al mes previ al del fet causant de la pensió i, d'entre totes, es triaran les 324 de més import per dividir-les entre 378 i obtenir així la base reguladora.

Aquesta nova fórmula començarà a aplicar-se a partir del dia 1 de gener de 2026, i es farà de manera gradual, començant aquest any per dividir entre 352,33 la suma de les 302 bases de cotització de més import compreses dins del període dels 304 mesos immediatament anteriors al mes previ al del fet causant. La transitorietat es durà a terme incrementant cada any el nombre de mesos a aplicar fins que el dia 1 de gener de 2037 s'aplicarà de manera íntegra el que es disposa en la reforma. No obstant això, entre 2026 i 2040 solament s'aplicarà la nova fórmula de càlcul quan resulti més favorable que la vigent en el moment que es causa la pensió. També s'estableixen normes transitòries per als anys 2041-2043.

2. Es milloren les condicions per al reconeixement i la revaloració de les pensions reconegudes en virtut de normes internacionals, d'acord amb les reformes introduïdes en els articles 58.5 -que entrarà en vigor el dia 1 de gener de 2025-, 59.2, 59.3 i 50 bis del TRLGSS.

3. S'estableix un increment addicional per a les pensions màximes a partir de l'any 2025, de manera que, a la quantia màxima establerta l'any anterior, s'afegirà el percentatge establert en l'article 58.2 del TRLGSS -és a dir, el percentatge aplicat a la revaloració de les pensions- més un increment addicional de 0,115 punts percentuals acumulatius cada any fins al 2050. Des del 2051, l'increment anual addicional aplicable per determinar la quantia màxima inicial de les pensions causades des d'aquest any fins al 2065 és el que recull la taula següent:

| 2051 | 3,2 |

| 2052 | 3,6 |

| 2053 | 4,1 |

| 2054 | 4,8 |

| 2055 | 5,5 |

| 2056 | 6,4 |

| 2057 | 7,4 |

| 2058 | 8,5 |

| 2059 | 9,8 |

| 2060 | 11,2 |

| 2061 | 12,7 |

| 2062 | 14,3 |

| 2063 | 16,1 |

| 2064 | 20,0 |

Font: Reial decret llei 2/2023, de 16 de març

4. Es modifiquen les condicions d'accés dels homes al complement de pensions contributives per a la reducció de la bretxa de gènere regulat en l'article 60 del TRLGSS -que es mantindrà mentre la bretxa de gènere de les pensions de jubilació d'un any sigui igual o inferior al 5 %-, de manera que per al càlcul de períodes cotitzats i de bases de cotització no es tindran en compte els beneficis en la cotització establerts en l'article 237 del TRLGSS (excedències per cura de fill o altres familiars). En l'apartat 7 de l'article 60 es determina també que, quan tots dos progenitors siguin del mateix sexe i coincideixi l'import de les pensions computables de cadascun d'ells, el complement es reconeixerà a aquell que hagi sol·licitat en primer lloc la pensió amb dret a complement.

5. L'import del complement de bretxa de gènere establert en l'article 60 del TRLGSS i en la disposició addicional divuitena del text refós de la Llei de classes passives de l'Estat, aprovat pel Reial decret legislatiu 670/1987, de 30 d'abril, serà objecte d'un increment addicional del 10 % sobre la revaloració establerta en l'article 58.2 en el bienni 2024-2025, que es distribuirà entre tots dos exercicis segons determinin les respectives lleis de pressupostos generals de l'Estat.

6. S'estableix que, en el cas de dones que han cotitzat al règim general amb llacunes de cotització dins del període de càlcul de la base reguladora, la cobertura d’aquests períodes sense cotització s'estén fins a 84 mensualitats, amb percentatges del 100 % -llacunes 49 a 60- o del 80 % -llacunes 61 a 84- de la base mínima de cotització. Aquesta regla es mantindrà també mentre la bretxa de gènere de les pensions de jubilació d'un any sigui igual o inferior al 5 %.

7. Es determina que la totalitat del que es recapti pel mecanisme d'equitat intergeneracional (MEI) s'ingressarà en el Fons de Reserva de la Seguretat Social, i es destinarà exclusivament al finançament de les pensions contributives.

8. Finalment, desapareix el coeficient de parcialitat com a mecanisme de càlcul per a les pensions i els subsidis de les persones que treballen a temps parcial, de manera que, a partir de l'1 d'octubre de 2023, es tindran en compte els diferents períodes durant els quals el treballador o treballadora hagi romàs en alta amb un contracte a temps parcial, qualsevol que sigui la durada de la jornada realitzada en cadascun. A més, a partir d'1 de gener de 2026, la integració dels períodes durant els quals no hi hagi hagut obligació de cotitzar -llacunes de cotització- es durà a terme en els termes establerts amb caràcter general en els articles 209.1 i 197.4 del TRLGSS, respectivament.