1. La comptabilitat pressupostària de les entitats locals

Aquesta unitat té caràcter introductori i s’hi estableix el concepte de comptabilitat pública i la seva relació amb el pressupost de les entitats locals i amb el seu patrimoni, representat pel balanç de l’entitat.

L’objectiu és determinar una idea bàsica en el moment inicial del curs: els ens locals gestionen un pressupost i un patrimoni, en el qual s’integren la tresoreria i els fons líquids. I la comptabilitat local relaciona els dos àmbits comptables en cada una de les operacions.

Amb aquesta finalitat, s’inclou un quadre de relació entre els diferents capítols de l’estat d’ingressos i de despeses del pressupost i la seva relació amb els comptes del Pla general de comptabilitat pública adaptat a l’Administració local.

1.1. Comptabilitat pública i comptabilitat pressupostària

1.1.1. Activitat financera i pressupostària de les entitats locals

En els darrers anys s'ha consolidat un nivell de despesa local que s'acceptava com a necessari per atendre les demandes de serveis formulades pels veïns i ciutadans als seus governants més propers, els governs locals.

Als anys vuitanta del segle passat, la despesa pública local va tenir un augment significatiu com a conseqüència de la provisió d'un conjunt de nous serveis i equipaments que es consideraven bàsics per visualitzar el nou estat constitucional com un estat social i democràtic de dret.

En aquests primers anys del segle XXI, la demanda ha estat més dirigida a l'augment de la qualitat dels serveis prestats que a la posada en funcionament de nous serveis o activitats.

Actualment, els gestors públics locals es mouen en un entorn d'austeritat financera que es contraposa amb una demanda creixent de més i millors béns i serveis públics i una major exigència de transparència i economicitat en la gestió dels ingressos de dret públic que, de manera obligatòria, han de ser transferits pels ciutadans.

↑ 1.1. Comptabilitat pública i comptabilitat pressupostària | ↑ Índex de la unitat

1.1.2. Pressupost i patrimoni de les entitats locals

En aquest curs hem de deixar constància de la importància del pressupost públic local en la seva vessant política, social, econòmica i comptable. En efecte, la gestió de les operacions d'execució pressupostària, des de les previsions inicials fins als cobraments i pagaments que es produeixen a la tresoreria, han de ser objecte d'un registre comptable segons les regles de la comptabilitat pressupostària, que funciona amb una única anotació com a registre de partida simple i que anirem examinant en les diferents unitats d'aquest curs.

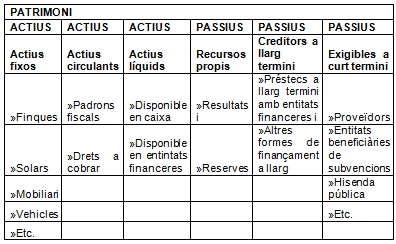

Cal tenir present, també, que, a més del pressupost, els administradors i gestors locals són responsables de la gestió i l'administració d'un patrimoni. Patrimoni que, en la seva composició, està format per uns actius i uns passius.

- Els actius poden tenir la consideració d'actius NO CORRENT -“FIX”- (finques, solars, mobiliari, vehicles, etc.), la d'actius CORRENT –“CIRCULANT”- (padrons fiscals i drets a cobrar), i que inclou actius líquids (disponible en caixa o entitats financeres).

- I els passius es consideraran recursos propis (resultats), creditors a llarg termini (préstecs a llarg termini amb entitats financeres i altres formes de finançament a llarg) o bé exigibles a curt termini (proveïdors, hisenda pública, etc.).

La representació comptable del patrimoni de l'entitat local constitueix el balanç de l'entitat, que recull les operacions realitzades i registrades comptablement segons les regles de la comptabilitat financera o de partida doble, contingudes en el Pla general de comptabilitat pública adaptat a l'Administració local.

")

↑ 1.1. Comptabilitat pública i comptabilitat pressupostària | ↑ Índex de la unitat

1.1.3. Evolució de la comptabilitat local

Durant la segona meitat del segle passat, la comptabilitat local responia a l'objectiu fonamental de registrar i documentar les operacions de la gestió pressupostària i financera i facilitar la rendició de comptes dels administradors locals.

Es tractava d'una comptabilitat administrativa i formalista, dirigida, fonamentalment, al registre i la documentació de les operacions pressupostàries, en detriment de les operacions patrimonials.

Com a resultat d'aquesta evolució que s'exposa a continuació, amb una única anotació comptable el sistema informàtic permet obtenir la informació de les operacions d'execució pressupostària a través dels estats d'execució del pressupost i la informació de la situació patrimonial a través del balanç de l'entitat, en una data determinada.

A partir dels anys cinquanta del segle passat, la comptabilitat de les entitats locals es va regular, essencialment, mitjançant la Instrucció de comptabilitat de les corporacions locals, annexa al Reglament de les hisendes locals del 1952.

Aquesta normativa regulava una comptabilitat administrativa en la qual el registre de les operacions es basava en els crèdits pressupostaris i en el reconeixement i la liquidació de drets i obligacions.

LA PRIMERA REFORMA de la comptabilitat pública local es va realitzar amb l'aprovació de les instruccions de comptabilitat per a l'Administració local, en les seves versions normal i simplificada, duta a terme per l'Ordre del Ministeri d'Economia i Hisenda de 17 de juliol de 1990.

Aquesta reforma, que va entrar en vigor al començament del gener del 1992, va comportar que, per primera vegada, a més del pressupost de l'exercici, s'hagués de presentar i aprovar un balanç i que, tot mantenint-se la tradicional obligació de retre comptes de les operacions, s'ampliés aquesta obligació legal amb la conveniència i la necessitat de presentar i formular periòdicament informació econòmica i financera de la situació de l'entitat local.

Un fet transcendental és la configuració de la reforma basant-se en el suport de mitjans informàtics, fet que representa un abans i un després en el desenvolupament de les tasques quotidianes de la comptabilitat local.

Respecte a l'estructura i el contingut de les instruccions, aquestes es divideixen en títols i annexos, i els diferents títols s'estructuren en capítols i seccions. Els títols regulen detalladament i didàcticament la forma de registrar les operacions pressupostàries i els llibres i documents per al registre de les operacions. L'annex 1, el més important, conté l'adaptació del Pla general de comptabilitat pública a l'Administració local, que fa possible el registre de les operacions pel mètode de la partida doble.

LA SEGONA REFORMA de la comptabilitat de les entitats locals es va dur a terme amb la publicació de les ordres:

- EHA 4040/2004, de 23 de novembre, per la qual s'aprova la instrucció del model bàsic de comptabilitat local;

- EHA 4041/2004, de 23 de novembre, per la qual s'aprova la instrucció del model normal de comptabilitat local i

- EHA 4042/2004 de 23 de novembre, per la qual s'aprova la instrucció del model simplificat de comptabilitat local.

Aquesta reforma es caracteritza per la continuïtat dels trets i les característiques de la primera reforma, i per adaptar i actualitzar la normativa comptable local a la més moderna i desenvolupada normativa comptable de l'Administració general de l'Estat i del sector privat.

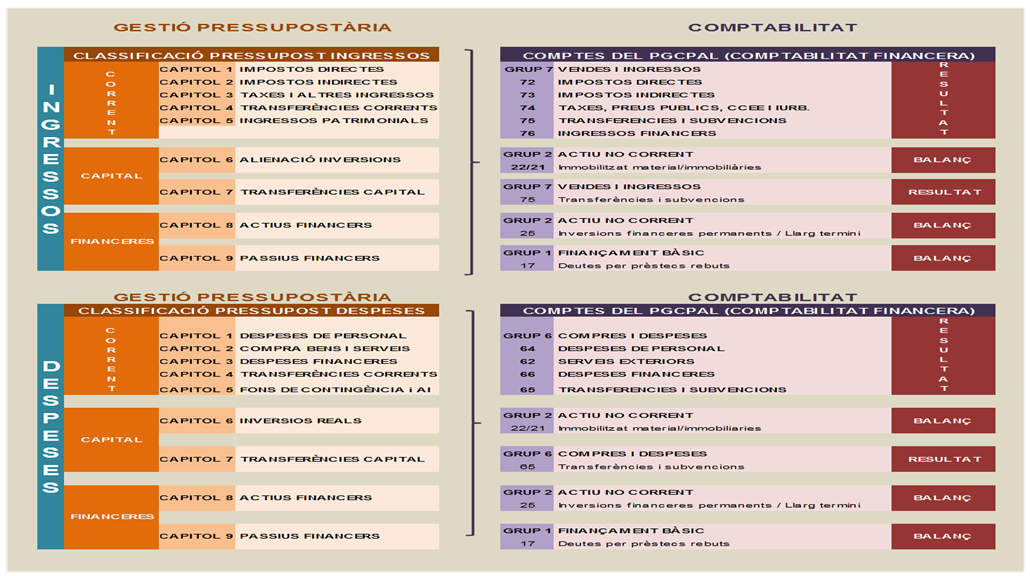

En les imatges es mostra la relació existent entre els diferents capítols dels estats d'ingressos i despeses del pressupost i la seva relació d'equivalència amb els comptes del PGCPL.

LA TERCERA REFORMA de la comptabilitat de les entitats locals es va dur a terme amb la publicació de les ordres:

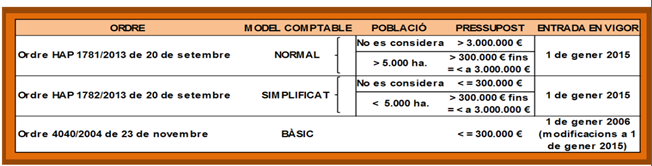

- Ordre HAP 1781/2013, de 20 de setembre, pel model NORMAL.

- Ordre HAP 1782/2013, de 20 de setembre, pel model SIMPLIFICAT.

- Modificació EHA 4040/2004, de 23 de novembre, per la qual s'aprova la instrucció del model bàsic de comptabilitat local.

Aquesta reforma canvia el referent obligat dels Plans de Comptes Locals, que per mandat han de ser de conformitat amb el PGCP Estat com a conseqüència de l’adaptació a les normes comptables internacionals.

- Harmonitzar la comptabilitat pública local amb el àmbit internacional.

Adaptació de la normativa comptable a les Normes Internacionals aplicables a la Comptabilitat del Sector Públic (NIC-SP):

a) Estan basades en les Normes Internacionals de Comptabilitat-Normes Internacionals d'Informació financera, per l'àmbit de la comptabilitat privada (NIC-NIIF).

b) Tenen com objectiu establir un marc de referència per a l'elaboració de la informació financera per les Administracions públiques dels diferents països.

c) Són normes generals d'informació financera d'alta qualitat per l'aplicació a entitats dels sector públic.

d) Es configuren com un referent a l'hora d'interpretar el Pla Comptable Local (en la mesura en què no existeix una aplicació directa d'aquelles).

En les imatges es mostra la relació existent entre els diferents capítols dels estats d'ingressos i despeses del pressupost i la seva relació d'equivalència amb els comptes del PGCPL.

↑ 1.1. Comptabilitat pública i comptabilitat pressupostària | ↑ Índex de la unitat

1.1.4. Concepte de comptabilitat pública

En una primera aproximació al concepte de comptabilitat pública, podem definir-la com: el conjunt de normes jurídiques, principis i tècniques comptables que són aplicades al registre de les operacions de l'activitat econòmica i financera dels ens sotmesos al dret públic.

La regla 11 de l'Ordre HAP/1781/2013, de 20 de setembre, per la qual s'aprova la instrucció del model normal de comptabilitat local, defineix la comptabilitat d'aquesta manera: "La comptabilitat de les entitats locals i els seus organismes autònoms es configura com un sistema de registre, elaboració i comunicació d'informació sobre l'activitat econòmica, financera i pressupostària desenvolupada durant l'exercici comptable, de conformitat amb els principis".

L'objecte d'aquest sistema d'informació comptable és registrar totes les operacions de naturalesa pressupostària, econòmica, financera i patrimonial que es produeixin en l'àmbit de l'entitat comptable, així com mostrar, a través d'estats i informes, la imatge fidel del seu patrimoni, de la seva situació financera, dels seus resultats i de l'execució del pressupost.

El sistema d'informació comptable es configura com un conjunt integrat de subsistemes o àrees comptables que ha de garantir la concordància, l'exactitud i l'automatisme dels registres que, per a cadascuna de les operacions comptables, s'han de produir en els diferents subsistemes als quals afecti l'operació, així com l'existència de la necessària coherència entre els diferents nivells d'informació, siguin agregats o de detall.

↑ 1.1. Comptabilitat pública i comptabilitat pressupostària | ↑ Índex de la unitat

1.2. Règim de comptabilitat pública

La legislació refosa de les hisendes locals, en regular la comptabilitat dels ens locals, estableix els tres principis següents:

- Les entitats locals i els seus organismes autònoms resten sotmesos al règim de comptabilitat pública.

- Les societats mercantils amb capital total o majoritari de les entitats locals, resten igualment sotmeses al règim de comptabilitat pública, encara que adaptin el seu funcionament a les disposicions del Codi de comerç i l'altra normativa mercantil i al Pla general de comptabilitat pública del sector privat.

- La subjecció al règim de comptabilitat pública comporta, en ambdós supòsits, l'obligació de retre comptes de les respectives operacions al Tribunal de Comptes.

1.3. Normalització comptable

La seva manifestació més visible és l'aprovació dels plans generals de comptabilitat pública i privada.

La finalitat d'aquesta activitat normalitzadora és comparar la informació comptable, l'econòmica i la financera:

- que ofereixen les diferents empreses i sectors empresarials;

- dels diferents ens i subsectors del sector públic;

- l'obtinguda del sector empresarial i la facilitada pel sector públic.

1.4. Models comptables de l'Administració local

Els ens que formen el sector local presenten una gran diversitat pel que fa a la seva configuració i les seves característiques.

A Catalunya, prenent en consideració les dades de l'any 2003, el 94% dels ajuntaments tenen una població inferior als 20.000 habitants i aquests ajuntaments gestionen solament el 34% del total de la despesa agregada. En el tram comprès entre 20.000 i 50.000 habitants, es troba el 4% dels ajuntaments, que gestionen el 12% del total de la despesa. Finalment, el 2% dels ajuntaments tenen una població superior als 50.000 habitants i gestionen el 54% del total de la despesa.

| Ajuntaments | Població | Gestionen |

|---|---|---|

| 94% | -20.000 habitants | 34% de la despesa agregada |

| 4% | 20.000 a 50.000 habitants | 12% de la despesa agregada |

| 2% | +50.000 habitants | 54% de la despesa agregada |

Aquesta diversitat ha estat reconeguda pel legislador i pel Ministeri d'Economia i Hisenda en la formulació de les normes comptables de caràcter general a les quals s'haurà d'ajustar l'organització de la comptabilitat de les entitats locals.

Les variables utilitzades han estat el nivell de població i els imports del pressupost inicial de cada exercici.

En la primera reforma comptable, la de l'any 1990, es van aprovar dues instruccions de comptabilitat, el model normal i el simplificat, que eren d'aplicació, respectivament, als ajuntaments de més o de menys de 5.000 habitants.

La segona reforma, l'actual, del 2013, es mantenen els tres models comptables, d'acord amb la població i la xifra del pressupost.

1.4.1. Model bàsic

L'Ordre EHA/4040/2004, de 23 de novembre, per la qual s'aprova la instrucció del model bàsic de comptabilitat local, estableix que aquest és d'aplicació a les entitats locals el pressupost de les quals no excedeixi els 300.000,00 €, considerant l'import de referència el de les previsions inicials de l'estat d'ingressos del darrer pressupost definitivament aprovat.

No poden aplicar aquest model comptable les entitats que incloguin dins la seva organització organismes autònoms, societats mercantils o entitats públiques empresarials.

Aquest model bàsic es configura com un model comptable d'aplicació voluntària per a totes les entitats locals de petites dimensions i la seva aplicació garanteix l'obtenció de la informació econòmica, financera i comptable necessària per a formar el compte general i realitzar la necessària rendició de comptes.

Com a característiques d'aquest model podem assenyalar la utilització del "mètode de partida simple", com a procediment que cal seguir en el registre de les operacions, i la regulació d'un mínim d'àrees comptables, establertes per a dotar el sistema del major grau possible de simplicitat i flexibilitat.

Aquestes àrees comptables mínimes són les següents:

- àrea del pressupost de despeses

- àrea del pressupost d'ingressos

- àrea d'operacions no pressupostàries

- àrea de tresoreria

- àrea d'endeutament

- àrea de recursos afectats

↑ 1.4. Models comptables de l'Administració local | ↑ Índex de la unitat

1.4.2. Model simplificat

L'Ordre HAP 1782/2013, de 20 de setembre, per la qual s'aprova la instrucció del model SIMPLIFICAT de comptabilitat local, estableix que aquest és d'aplicació a:

✔ les entitats locals amb un pressupost no superior als 300.000,00 €;

✔ les entitats locals que tinguin un pressupost que superi els 300.000,00 € i no excedeixi els 3.000.000,00 € però amb un nivell de població que no superi els 5.000 habitants;

✔ la resta d'entitats locals (comarques, mancomunitats…), sempre que el seu pressupost no excedeixi els 3.000.000,00 €;

✔ els organismes autònoms d'aquestes entitats han d'aplicar el model comptable que adopti l'entitat local de la qual depenen.

- Amb aquest model comptable, i en aplicació de la legislació vigent, es configuren dos models simplificats: el més senzill, denominat bàsic, i aquest model comptable simplificat, denominat així.

- Aquest model comptable es caracteritza pel fet que és un model comptable centralitzat i, respecte al registre de les operacions, perquè les registra pel mètode de partida simple en el subsistema pressupostari i pel mètode de partida doble en el mòdul de la comptabilitat financera, tot aplicant el Pla de Comptes Local Simplificat que s'inclou com a annex en la instrucció aprovada per l'ordre ministerial.

- En els aspectes no regulats o per tal d'aclarir dubtes, s'aplica supletòriament el model normal de comptabilitat, incloent-hi el seu Pla General de Comptes, que figura com a annex en la instrucció per la qual s'aprova el model normal.

Aquesta instrucció es divideix en quatre títols i un annex, i els títols, al seu torn, es divideixen en capítols i seccions. Els títols són els següents:

- Títol I: "Principis generals del model simplificat de comptabilitat local"

- Títol II: "Del model simplificat del sistema d'informació comptable per a l'Administració local"

- Títol III: "De les dades a incorporar al sistema"

- Títol IV: "De la informació a obtenir del sistema"

- Annex: "Pla de Comptes Local Simplificat"

↑ 1.4. Models comptables de l'Administració local | ↑ Índex de la unitat

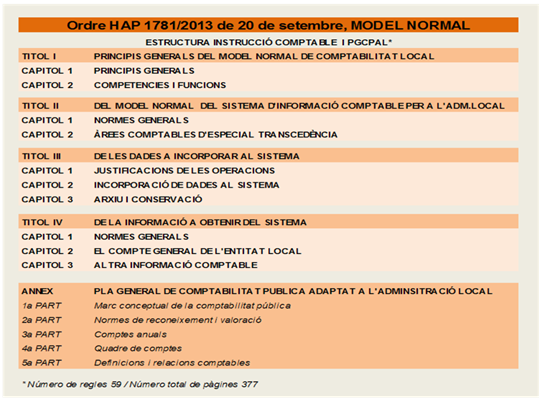

1.4.3. Model normal

L'Ordre HAP 1781/2013, de 20 de setembre, per la qual s'aprova la instrucció del model NORMAL de comptabilitat local, estableix que aquest és d'aplicació a:

✔ als municipis amb un pressupost superior als 3.000.000,00 €

✔ i als que tinguin un pressupost que no superi els 3.000.000,00 € però sigui superior als 300.000,00 € i una població superior als 5.000 habitants.

✔ També és d'aplicació a la resta d'entitats locals i als seus organismes autònoms sempre que el seu pressupost superi els 3.000.000,00 €.

- Aquest model és el més desenvolupat normativament i s'aplica de manera supletòria a les entitats que desenvolupin la seva comptabilitat amb la instrucció del model simplificat.

- El model de comptabilitat d'aquesta instrucció es caracteritza pel fet que es tracta d'un model comptable centralitzat i perquè les operacions es registren pel mètode administratiu o de la partida simple i pel mètode de partida doble, aplicant el Pla General de Comptabilitat Pública adaptat a l'Administració local regulat en l'annex de la instrucció.

- Les disposicions normatives de la instrucció i la seva aplicació han de permetre actualitzar la visió tradicional de la comptabilitat pública, orientada al seguiment de l'execució pressupostària i a la rendició de comptes, i configurar un sistema d'informació econòmica, financera, pressupostària i patrimonial que es converteixi en una eina útil per als gestors públics locals.

- La regulació i l'aplicació d'aquesta instrucció permeten una utilització intensiva dels mitjans electrònics, informàtics i telemàtics en la funció comptable local, sempre que restin garantides l'autenticitat, la integritat i la conservació de la informació de les operacions i els justificants.

Aquesta instrucció es divideix en quatre títols i un annex:

- Títol I: "Principis generals del model normal de comptabilitat local"

- Títol II: "Del model normal del sistema d'informació comptable per a l'Administració local"

- Títol III: "De les dades a incorporar al sistema"

- Títol IV: "De la informació a obtenir del sistema"

- Annex: "Pla General de Comptabilitat Pública adaptat a l'Administració local"

El model de comptabilitat d'aquesta instrucció es caracteritza pel fet que es tracta d'un model comptable centralitzat i perquè les operacions es registren pel mètode administratiu o de la partida simple i pel mètode de partida doble, aplicant el Pla General de Comptabilitat Pública adaptat a l'Administració local regulat en l'annex de la instrucció.

Les disposicions normatives de la instrucció i la seva aplicació han de permetre actualitzar la visió tradicional de la comptabilitat pública, orientada al seguiment de l'execució pressupostària i a la rendició de comptes, i configurar un sistema d'informació econòmica, financera, pressupostària i patrimonial que es converteixi en una eina útil per als gestors públics locals.

La regulació i l'aplicació d'aquesta instrucció permeten una utilització intensiva dels mitjans electrònics, informàtics i telemàtics en la funció comptable local, sempre que restin garantides l'autenticitat, la integritat i la conservació de la informació de les operacions i els justificants.

Es regulen quatre àrees comptables amb una rellevància especial:

- els romanents de crèdit

- els projectes de despesa i

- les despeses amb finançament afectat

- recursos administrats per altres ens

En compliment de la legislació vigent, en aquesta instrucció es regulen detalladament el contingut, l'estructura i les normes d'elaboració dels comptes que han de retre l'entitat local i els seus organismes autònoms.

Aquests comptes comprenen:

- el balanç

- el compte del resultat econòmic patrimonial

- l’estat de canvis en el patrimoni net

- l’estat de fluxos d’efectiu

- l'estat de liquidació del pressupost

- la memòria

La informació d'aquests comptes anuals és bàsicament la que figurava en la regulació de la instrucció del 2004, ara sistematitzada de manera diferent i incloent en la memòria la informació que completa, amplia i comenta la informació del balanç i de la resta d'estats comptables. Resulta innovadora la inclusió en la memòria d'indicadors relatius a la situació econòmica, financera i pressupostària de l'entitat i a la gestió dels serveis públics locals, que han de complementar la informació comptable i han de determinar les millores de gestió.

↑ 1.4. Models comptables de l'Administració local | ↑ Índex de la unitat