2. Obertura de la comptabilitat

En aquesta unitat ens ocupem de les operacions d’obertura de la comptabilitat de l’entitat local. Si aquestes entitats gestionen un pressupost i un patrimoni, s’ha de donar d’alta el pressupost de l’exercici i s'ha de fer l’assentament d’obertura dels comptes del balanç.

L’objectiu és conèixer els assentaments d’obertura i els procediments informàtics que es desenvolupen.

La imatge sobre l'operativa a realitzar inclosa en el punt 2.2 indica de manera gràfica les operacions de càrrega del pressupost de l’exercici i els assentaments que es registren en la comptabilitat financera en comptes del grup 0.

2.1. Introducció

La normativa comptable actual regula conjuntament les operacions d'inici i les operacions de final d'exercici. Aquesta regulació sembla coherent amb la regulació legal establerta en l'article 163 del Reial decret legislatiu 2/2004, que disposa que l'exercici pressupostari ha de coincidir amb l'any natural i que a aquest s'han d'imputar els drets liquidats i les obligacions reconegudes durant l'exercici.

Imatge: Cicle comptable

a) Vocabulari comptable

Abans d’entrar de ple en la mecànica dels assentaments cal fer un petit vocabulari amb els termes més utilitzats en la terminologia de comptes;

- Obertura d’un compte: Consisteix en preparar un compte al llibre major per a un element patrimonial o per a un ingrés o despesa. Tots els comptes que s’utilitzin en els assentaments del llibre diari han de tenir la seva pàgina al llibre major.

- Carregar un compte: Efectuar una anotació, assentament o registre al cantó esquerra o deure del compte.

- Abonar un compte: Realitzar l’assentament al costat dret o haver del compte.

- Sumes deutores: Total del sumatori de totes les anotacions efectuades al deure.

- Sumes creditores: Total del sumatori de totes les anotacions realitzades a l’haver.

- Saldo: Diferència entre les sumes deutores i les sumes creditores d’un compte. Si importen més les sumes deutores, parlarem de saldo deutor. Si són majors les creditores, serà un saldo creditor. Si sumen igual ambdós costats, llavors el saldo serà zero.

- Saldar un compte: Consisteix en fer una anotació que deixi el saldo del compte a zero.

- Tancar un compte: Vol dir operar en un compte de forma que ja no podem escriure més en ell.

b) Fets comptables

Són aquells esdeveniments que afecten o poden afectar significativament al patrimoni de l’empresa d’una forma directa i concreta. Poden ser esdeveniments volguts per l’empresa o entitat pública, com la compra d’un vehicle, o produïts al marge de la seva voluntat, com la recepció d’uns diners no previstos o un incendi.

Històricament han existit diverses formes de registrar els fets comptables, però el mètode que s’ha imposat mundialment és el conegut com el de la PARTIDA DOBLE (Podem avançar ja que el fonament de la partida doble és que en tot fet comptable hi ha uns recursos u origen de fons i una utilització o destí de fons. Hi ha doncs una doble perspectiva).

El mètode de PARTIDA DOBLE se suporta sobre els anomenats COMPTES:

- Els COMPTES són registres que recullen les variacions experimentades per un element patrimonial, i fan palesa la seva situació a una determinada data.

- Esquemàticament, direm que els COMPTES adopta la forma de T. Al centre de la part superior escriurem el nom de l’element patrimonial en qüestió. La part esquerra de la T correspondrà al DEURE i la part DRETA a l’HAVER.

- Els COMPTES són l’eina bàsica de la comptabilitat. Amb ells crearem els ASSENTAMENTS COMPTABLES de partida doble. Són les anotacions que efectuarem en els llibres de registre comptable. N’hi ha de dos tipus:

✔ El LLIBRE DIARI, què és el llibre de comptabilitat en el qual anotarem els fets comptables per rigorós ordre cronològic.

✔ El LLIBRE MAJOR integrat pels diferents comptes. En el llibre major els fets comptables s’agrupen per comptes. D’aquesta forma podem veure tots els moviments que afecten a un compte concret i quin és el seu saldo.

c) Estats comptables

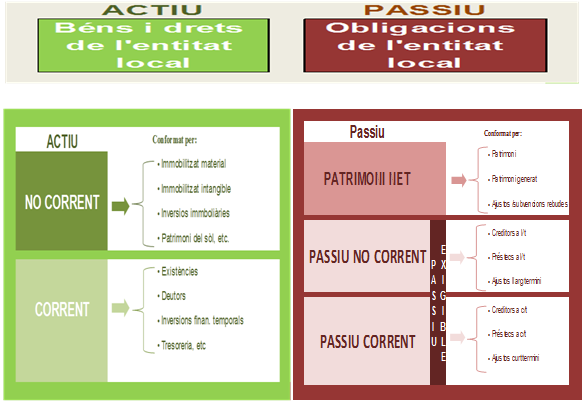

La comptabilitat pública local compta amb certs estats financers que determinen la situació econòmica, financera i patrimonial de l’Entitat local. Aquests estats s’anomenen balanços, i agrupen les 2 grans masses patrimonials de la comptabilitat, el Actiu i el Passiu.

- L’ACTIU es representa per convenció a l’esquerra i mostra el que s’ha denominat ESTRUCTURA ECONÒMICA de l’empresa o entitat pública. És a dir, conté l’explicació de com es materialitza el valor d’aquesta.

- El PASSIU es representa per convenció a la dreta i mostra el que s’ha denominat ESTRUCTURA FINANCERA de l’empresa o entitat pública. És a dir, explica la forma en què està finançada aquesta (dins de l’estructura financera, el patrimoni net es correspon amb el finançament propi i el passiu amb el finançament aliè).

De l’equació fonamental es desprèn que l’estructura econòmica ha de ser IGUAL en valor a l’estructura financera.

L’actiu i el passiu són conjunts d’elements patrimonials què en comptabilitat són anomenats MASSES PATRIMONIALS.

✔ Les MASSES PATRIMONIALS són agrupacions d’elements patrimonials que tenen similar naturalesa econòmica i financera. Els elements patrimonials es troben agrupats en conjunts i aquests en subconjunts dins de cada massa patrimonial:

Així, per exemple, un subconjunt seria el de les immobilitzacions materials. I aquest subconjunt, a la seva vegada, es trobaria inclòs dins del conjunt de l’immobilitzat.

Els elements patrimonials de l’ACTIU es classifiquen segons el seu grau de liquiditat, és a dir, segons la facilitat de conversió en diners d’aquests elements.

En una primera divisió elemental podem distingir dues masses patrimonials a l’actiu: l’ACTIU CORRENT I NO CORRENT:

- L’ACTIU CORRENT (Actiu circulant) l’integren aquells elements que es troben en constant rotació al llarg del temps, caixa, bancs, mercaderies, etc.

- L’ACTIU NO CORRENT ( Actiu fix) compren els elements del patrimoni destinats a servir de forma duradora en l’activitat de l’empresa o entitat pública. El seu destí no és la venda, sinó assegurar, amb el seu ús o explotació, l’existència de l’empresa o entitat pública. Romanen constants durant l’exercici econòmic, malgrat pateixin desgast o depreciació, com el cas de la maquinaria, les instal·lacions, etc.

Els elements patrimonials del PASSIU es classifiquen segons el seu grau d’exigibilitat. Dins del passiu podem establir dues masses patrimonials:

- PASSIU CORRENT (Passiu exigible): Integrat per creditors i proveïdors a curt termini (menys d’un any) i pels saldos disposats de les operacions de tresoreria.

- PASSIU NO CORRENT (Passiu Fix): Comprèn els deutes i crèdits obtinguts amb venciment superior a un any.

La diferència entre l’ACTIU i el PASSIU EXIGIBLE (tant de corrent com de no corrent) és el PATRIMONI NET

Els comptes patrimonials fan referència a elements que comporten un dret de cobrament o una obligació de pagament. Serveixen per configurar el balanç de situació.

Els comptes de gestió fan referència a ingressos i despeses. Són els que constitueixen el compte de resultats.

El balanç de situació i el compte de resultats són els dos documents comptables que ajuden als responsables de l’empresa o entitat pública en la presa de decisions.

d) Cicle comptable

Des d'un punt de vista comptable, l'exercici o cicle comptable ha de coincidir amb l'exercici pressupostari i amb l'any natural, és a dir, de l'1 de gener al 31 de desembre.

2.2. Obertura de la comptabilitat pressupostària

Malgrat aquesta regulació legal, la pràctica comptable de les entitats locals es desenvolupa normalment de la forma següent: a primers de gener i prenent com a base l'acord plenari d'aprovació definitiva del pressupost, es duu terme l'obertura dels estats d'ingressos i de despeses; un cop regularitzada i tancada la comptabilitat i aprovada la liquidació del pressupost de l'any anterior, es practica l'obertura de la comptabilitat financera o de partida doble.

L'obertura de l'estat de despeses del pressupost es recull en el major de conceptes del pressupost de despeses, agrupació de l'exercici corrent, fixant com a crèdits definitius les dotacions aprovades pel Ple per a cadascuna de les aplicacions pressupostàries.

En aquest sentit, la comptabilitat segueix el mandat de l'article 30.2 del Reial decret 500/1990, que disposa que els crèdits per a despeses del pressupost inicial i de les modificacions es troben, en principi, en la situació de crèdits disponibles.

L'operativa a realitzar:

2.3. Obertura de la comptabilitat financera

L'obertura de la comptabilitat s'ha de fer mitjançant un assentament (denominat d'obertura) en el qual es carregaran tots els comptes que es van abonar en l'assentament de tancament de la comptabilitat de l'exercici anterior, amb abonament als comptes que es van carregar en aquell assentament de tancament, amb les particularitats següents:

- Obligacions procedents de pressupostos tancats. En aquest cas, el compte 401, "Creditors per obligacions reconegudes. Pressupostos tancats", figura a través de la suma del seu import en l'assentament de tancament de l'exercici anterior més l'import del compte 400, "Creditors per obligacions reconegudes. Exercici corrent", operació necessària perquè les dues magnituds a l'inici de l'exercici corresponen a operacions d'exercicis tancats i anteriors a l'actual.

- Drets reconeguts de pressupostos tancats. Els divisionaris del compte 431, "Deutors per drets reconeguts. Pressupostos tancats", figuren en l'assentament d'obertura a través de la suma del seu import en l'assentament de tancament més l'import que en aquell assentament tinguin els divisionaris del compte 430, "Deutors per drets reconeguts. Pressupost corrent", operació igualment necessària pels motius explicats en l'assentament anterior.

Assentament d’obertura de la comptabilitat:

Assentament de l’estat de despeses del pressupost:

Assentament de l’estat d’ingressos: