7. Les operacions de final d'exercici i les operacions de tancament de la comptabilitat

En aquesta unitat s'estudien les operacions de regularització que s’han d’efectuar amb caràcter previ al tancament de l’exercici comptable, així com el càlcul del resultat pressupostari i del romanent de tresoreria. La unitat s’estructura en quatre punts ben diferenciats:

- S’estudien les operacions de tancament de l’exercici, tant del pressupost de despeses com del pressupost d’ingressos, i els assentaments que s’han d’efectuar.

- En el tercer apartat s’estudia el concepte de resultat pressupostari, així com els diferents conceptes que integren l’estat del resultat de la liquidació del pressupost i del romanent de tresoreria.

- Per acabar, analitzem l’estat del romanent de tresoreria i els diferents comptes que l’integren, i s’ensenya el que representa la magnitud del romanent de tresoreria des del punt de vista comptable i com a magnitud financera.

7.1. Amortitzacions, provisions, periodificació i altres operacions

7.1.1. Introducció

Les operacions de regularització i tancament que s'han de fer en finalitzar l’exercici comptable una vegada realitzades totes les anotacions comptables de l’exercici són:

a) Operacions de regularització (secció 7 del capítol ''III'')

- a.1 Regularització de la comptabilitat del pressupost d’ingressos (regla 74)

- a.2 Regularització de la comptabilitat de l’administració de recursos per compte d’altres ens públics (regla 74)

- a.3.Regularització del resultat de l’exercici (regla 75)

b) Operacions de tancament (secció 8 del capítol ''III'')

- b.1 Tancament del pressupost de despeses (regla 76)

- b.2 Tancament del pressupost d’ingressos

- b.3 Tancament de la comptabilitat (regla 77)

Ajustos previs a les operacions de regularització i tancament de l'exercici (regla 53)

Abans de la realització de les operacions de regularització i tancament, segons la regla 53 s’han d’efectuar les operacions previstes en les seccions 3-6 del capítol III, que són:

- Secció 3: amortitzacions (regles 19, 20 i 56)

- Secció 4: provisions (regles 57-63)

- Secció 5: periodificació (regles 64-69)

- Secció 6: altres operacions

- Despeses i ingressos diferits (regla 70), que comprenen: a) operacions pendents d’aplicar al pressupost (regla 71); b) reclassificació temporal de dèbits i crèdits (regla 72); i c) regularització d'una moneda diferent de l’euro (regla 73).

Qüestions prèvies

Segons la regla 7b, correspon al ple de l’ens local determinar, a proposta de la intervenció o de l’òrgan que tingui atribuïda la funció de comptabilitat, els criteris per a l’aplicació dels principis comptables que regulen els ajustos que s'han de realitzar. Entre aquests es poden destacar:

- Les normes de valoració i els ajustos dels béns i drets de l’immobilitzat d’acord amb les normes de valoració recollides en la part cinquena del PGCP adaptat a l’Administració local (regla 15).

- Els criteris per a calcular l’import dels drets de cobrament de dubtosa o impossible recaptació.

- Els criteris d’amortització de l’immobilitzat, de valoració d’existències, etc., per a fer els ajustos posteriors.

Instruments, basats en la capacitat reglamentària dels ens locals:

- Bases d’execució del pressupost.

- Instruccions i circulars comptables.

- Criteris aplicables: han de seguir els principis i les normes comptables generalment acceptats:

- segons la ICAL

- dls documents de principis comptables públics elaborats per la Comissió de Principis i Normes Comptables Públics i per la IGAE.

Esquema de les operacions de tancament de l'exercici

")

")

↑ 7.1. Amortitzacions, provisions, periodificació i altres operacions |

↑ Índex de la unitat

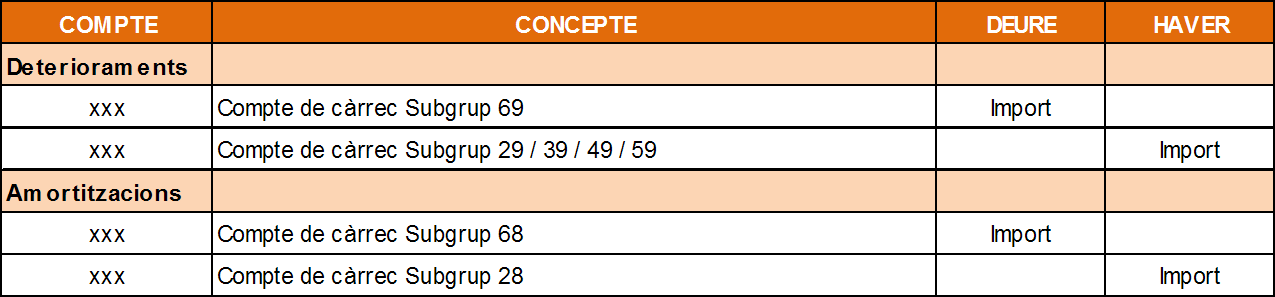

7.1.2. Amortitzacions

Dotacions a l'amortització, regla 56: l’entitat comptable ha de registrar les amortitzacions que es practiquin als béns de l’immobilitzat, el material i l'immaterial, i del patrimoni municipal del sòl, segons el que es preveu en la secció primera, “Immobilitzat”, del capítol II del títol II (regles 18-20), i en l’apartat cinquè de les normes de valoració de la cinquena part de la ICAL.

Els béns i drets de l’immobilitzat que tinguin la condició d’actius amortitzables han de ser objecte d’una amortització sistemàtica al llarg de la seva vida útil.

La dotació anual de l’amortització expressa la distribució comptable activat durant la vida útil de l’immobilitzat.

Tenen la condició d’actius amortitzables els béns i drets que:

- Tinguin una vida útil limitada.

- Siguin utilitzats durant més d’un exercici econòmic. Han de ser susceptibles d’utilització per l’entitat comptable per a la producció de béns i la prestació de serveis, o per a finalitats administratives.

No són objecte d’amortització els béns:

- Integrants del domini públic natural.

- Els terrenys i béns naturals, excepte si tenen una vida útil limitada per l’entitat comptable.

- Les inversions destinades a l’ús general.

- Els integrants en el patrimoni històric, sempre que no s’utilitzin per a la producció de béns i la prestació de serveis, o per a finalitats administratives.

El càlcul de les quotes d'amortització i la seva comptabilització::

")

")

")

↑ 7.1. Amortitzacions, provisions, periodificació i altres operacions |

↑ Índex de la unitat

7.1.3. Provisions

Tipus de provisions. Regla 57.1 de la ICAL

1. Provisions correctores de valor

Segons la regla 57.2 de la ICAL, les provisions correctores de valor són les que reflecteixen minoracions valoratives temporals reversibles d’elements de l’actiu. Són les següents:

- Provisions per depreciació de l’immobilitzat material, l’immobilitzat immaterial i el patrimoni públic del sòl

- Provisions per depreciació de valors negociables

- Provisions per a insolvències

- Provisions per depreciació d’existències

2. Provisions per a riscos i despeses

Representen obligacions estimades el naixement de les quals, en aplicació dels principis de prudència i de meritament, té l'origen en l’exercici o en un altre exercici anterior.

- Provisions per a responsabilitat

- Provisions per a grans reparacions

a) Provisions per depreciació de l'immobilitzat immaterial, del patrimoni públic del sòl i de valors negociables i de crèdits a llarg termini

Segons la regla 58 de la ICAL, aquestes provisions es comptabilitzen seguint les normes establertes en la secció 1, “Immobilitzat”, del capítol II del títol I, en concret les regles 17-22 de la ICAL model normal.

La regla 17 distingeix les correccions valoratives que s'han de registrar en relació amb l’immobilitzat, que són:

- l'amortització (ja s’ha tractat en el punt anterior)

- les pèrdues reversibles de valor

- les pèrdues irreversibles de valor

Regla 21. Les provisions s'han de realitzar sobre béns de l’immobilitzat i han de reflectir minoracions valoratives reversibles que afectin:

- provisions per depreciació de l'immobilitzat material, l'immobilitzat immaterial i el patrimoni públic del sòl.

- provisions per valors negociables a llarg termini

- provisions per insolvències de crèdits a llarg termini

La comptabilització de les provisions s'ha de fer en relació amb els comptes del grup 29, “Provisions de l’immobilitzat”.

Els comptes del grup 29 recullen les correccions de l’immobilitzat establertes en la part cinquena de les normes de valoració de la ICAL, d’acord amb els criteris següents:

- L’estimació de les pèrdues s'ha de fer de forma sistemàtica en el temps i, en tot cas, en el tancament de l’exercici.

- Han de figurar a l’actiu del balanç, minorant la inversió corresponent.

- Les revaloritzacions dels béns de l’immobilitzat no són admissibles, excepte en els casos que s’estableixin legalment.

Els assentaments que s'han de realitzar en el diari de la comptabilitat patrimonial són els següents:

b) Provisions per insolvències

Els comptes del grup 49 recullen les provisions per a crèdits incobrables amb origen en operacions pròpies de l’activitat habitual l’entitat.

Han de figurar a l’actiu del balanç compensant els comptes corresponents als subgrups 43, “Deutors pressupostaris”, i 44, “Deutors no pressupostaris”.

Per als crèdits dels quals no es faci un seguiment individualitzat i la dotació s’estimi globalment, els moviments seran:

Al final de l’exercici, per l’estimació efectuada

- Dotacions a la provisió per insolvències a 490 Provisions per a insolvències

Al final de l’exercici, per la dotació de l’exercici precedent

- Provisions per a insolvències a 794 Provisió per insolvències aplicades

Per als crèdits dels quals es faci un seguiment individualitzat, els moviments seran els descrits anteriorment, però s’ha d'abonar el compte 490 durant l’exercici pels riscos que es vagin estimant, a càrrec del compte 694 i en la mesura que es donin de baixa els saldos deutors de les provisions individualitzades el compte 490 s’abonarà contra el compte 794.

D'altra banda, cal assenyalar que els comptes del grup 39 recullen l’expressió comptable de les pèrdues reversibles que es posen de manifest amb motiu de l’inventari d’existències al final de l’exercici:

- Figuren en l’actiu del balanç minorant les existències corresponents.

- S’abonen amb la dotació realitzada durant l’exercici amb càrrec al compte 693.

- Es carreguen amb la dotació efectuada durant l’exercici precedent al compte 793.

PROVISIONS PER A INSOLVÈNCIES (norma de valoració núm. 9)

")

c) Provisions per a responsabilitats i per a grans reparacions

Són provisions que representen obligacions que tenen l'origen en l’exercici o en un altre exercici anterior. Tenen un cert component de subjectivitat en la seva quantificació i en el termini de venciment. Es classifiquen de la manera següent:

- Provisió per a responsabilitats, que segons la regla 62 es constitueix si:

- Les responsabilitats estimades tenen probabilitats de produir-se.

- L’informe dels serveis jurídics és determinant per a la seva justificació.

- El compte a utilitzar és el 142, “Provisió per a responsabilitats” (figura en el passiu del balanç).

- Provisió per a grans reparacions, que segons la regla 63 es constitueix si:

- Existeix una base documental suficient fonamentada en un informe provisional efectuat per tècnics especialitzats.

- El compte a utilitzar és el 143, “Provisió per a grans reparacions" (figura en el passiu del balanç).

Provisions per a responsabilitats i grans reparacions (regla 57.3)

")

↑ 7.1. Amortitzacions, provisions, periodificació i altres operacions |

↑ Índex de la unitat

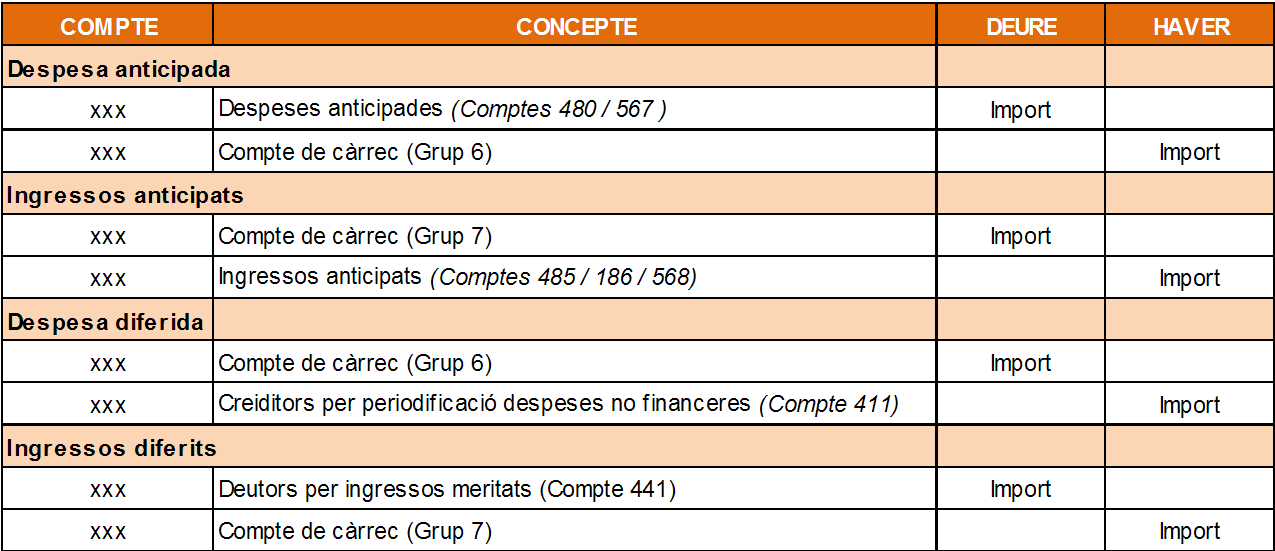

7.1.4. Periodificacions

Tipus:

- Despeses i ingressos anticipats

- Despeses anticipades (480): figuren a l’actiu del balanç

- Ingressos anticipats (485): figuren al passiu del balanç

- Despeses financeres anticipades (580): figuren a l’actiu del balanç

- Ingressos financers anticipats. (585): figuren al passiu del balanç

- Despeses que s'han de distribuir en diversos exercicis

- Periodificació per variació d’existències

Segons la regla 67, en aplicació del principi d’importància relativa, poden no registrar-se despeses i ingressos anticipats quan siguin de petita quantia o corresponguin a prestacions de tracte successiu i amb un import anual similar.

L'esquema dels assentaments comptables és el següent:

↑ 7.1. Amortitzacions, provisions, periodificació i altres operacions |

↑ Índex de la unitat

7.1.5. Altres operacions

a) Ingressos i despeses diferits

Es reflecteixen abans del tancament de l’exercici sempre que es puguin quantificar raonablement. L’ajust s’imputa a comptes de creditors i deutors no pressupostaris.

S’aplica el principi d’importància relativa, i no es registren despeses i ingressos diferits quan siguin de petita quantia o corresponguin a prestacions de tracte successiu i amb un import anual similar.

DESPESES DIFERIDES

a) Diferiment no financer

(411). Creditors per despeses no meritades. Figuren al passiu del balanç en l’agrupació de creditors a curt termini.

(441). Creditors per ingressos no meritats. Figuren a l’actiu del balanç en l’agrupació de circulant.

b) Diferiment financer

Regla 70b. Despeses que s'han de reconèixer al final de l’exercici contra els comptes d’interessos a pagar, i tal com estableix el PGCP per a l’Administració local:

- Els interessos explícits de deutes el període de liquidació dels quals afecti dos exercicis s'han de reconèixer aplicant la taxa d’interès pactada en funció dels dies que corresponguin a l’exercici.

- En els deutes amb cupó zero, la imputació d’interessos que s'ha de realitzar a cada exercici és la que resulti d’aplicar la taxa d’interès explícita al muntant del principal més els interessos meritats fins al final de l’exercici anterior.

- Per deutes amb cupó zero s’entenen els deutes que tenen un tipus d’interès explícit però pagable al venciment del deute conjuntament amb el principal.

- Els comptes d’imputació són:

(156) Interessos llarg termini emprèstits i altres emissions anàlogues. (159) Interessos llarg termini emprèstits i altres emissions anàlogues en monedes diferents de l’euro (176) Interessos a llarg termini de deutes amb entitats de crèdit (179) Interessos a llarg termini de deutes en monedes diferents a l’euro (506) Interessos curt termini emprèstits i altres emissions anàlogues. (509) Interessos curt termini emprèstits i altres emissions anàlogues en monedes diferents de l’euro (526) Interessos a curt termini de deutes amb entitats de crèdit (527) Interessos a curt termini de deutes (529) Interessos a curt termini de deutes en monedes diferents de l’euro.

INGRESSOS DIFERITS

Regla 70.2b. Corresponen a ingressos meritats en l’exercici corrent per interessos d’inversions financeres la liquidació dels quals, com que no estan vençuts, es produirà en un exercici posterior. S’han de reconèixer al final de l’exercici contra els comptes d’interessos que s'han de cobrar, aplicant la taxa d’interès pactada tal com estableix la ICAL, en funció dels dies que correspongui a cada exercici.

a) Diferiment no financer

Correspon a ingressos obtinguts com a part d’una prestació que s’ha de completar a l’exercici següent, la liquidació de la qual ha d'estar pactada per aquest mateix període, i el fet econòmic s’ha de reflectir al tancament de l’exercici, sempre que tingui un valor cert i determinat i estigui identificat el deutor.

Els comptes que s'han d'utilitzar són:

(411) Deutors per ingressos meritats

b) Diferiment financer

Correspon a ingressos meritats en l'exercici corrent per interessos d’inversions financeres la liquidació de les quals es produirà en un exercici posterior, que s’han de reconèixer al final de l’exercici contra els comptes d’interessos que s'han de cobrar, aplicant la taxa d’interès pactada en funció dels dies que corresponguin a cada exercici. Els comptes d’imputació són:

(256) Interessos a llarg termini de valors de renda fixa (257) Interessos a llarg termini de crèdits (546) Interessos a curt termini de valors de renda fixa (547) Interessos a curt termini de crèdits

Els assentaments tipus d'aquest apartat 7.1.5.1.

b) Operacions pendents d'aplicar al pressupost

Estem davant de la vulneració dels principis pressupostaris bàsics previs a l’aprovació d’una despesa: existència de consignació pressupostària adequada i compliment suficient de les normes de contractació administrativa. De l’aprovació del reconeixement de l’obligació es deriva l’exigència de responsabilitats.

Segons la regla 71, quan es tingui coneixement de l’obligació i com a mínim abans del 31 de desembre, cal fer els assentaments següents en el diari de la comptabilitat patrimonial, en el compte (413), ”Creditors per operacions pendents d’aplicar al pressupost”, que ha de figurar en el passiu del balanç.

Operacions pendents d'aplicar al pressupost (regla 71)

")

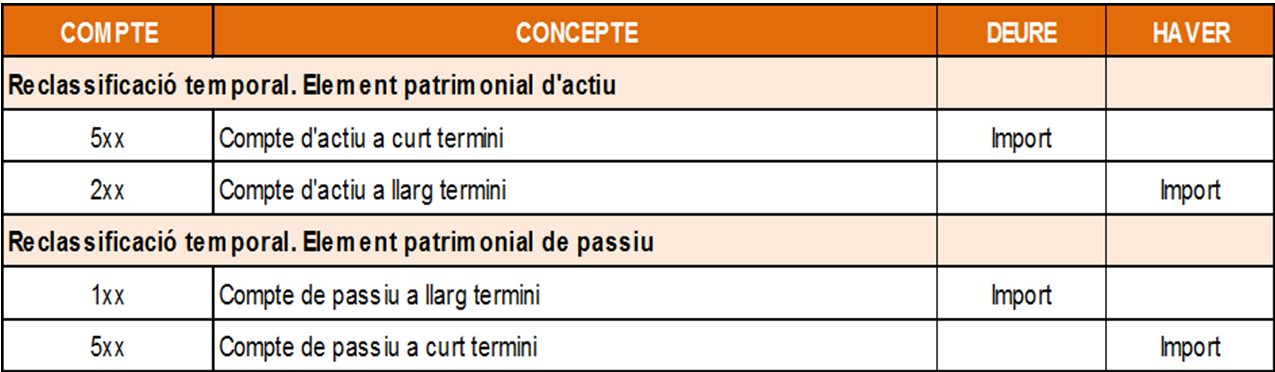

b) Reclassificació temporal de crèdits i dèbits

Al final de l’exercici s’ha de procedir a la reclassificació comptable en rúbriques a curt termini dels dèbits i crèdits registrats en rúbriques a llarg termini, per la part d’aquests que venci a l’exercici següent.

Aquest procés implica la revisió dels contractes de préstec o dèbit per a determinar la part d’aquests que vencerà en el termini d’un any o menys.

d) Regularització d'una moneda diferent de l'euro

La regla 73 estableix que, al tancament de l’exercici, l’efectiu, els valors de renda fixa, els crèdits i els dèbits en moneda diferent de l’euro, s'han de valorar al tipus de canvi vigent en el moment i s'han d'imputar a càrrec del resultat de l’exercici, i també s'han de registrar les diferències de canvi positives i negatives que s’escaiguin.

Segons el quadre de comptes, són d’aplicació les següents:

(668) Diferències negatives de canvi. (768) Diferències positives de canvi.

↑ 7.1. Amortitzacions, provisions, periodificació i altres operacions |

↑ Índex de la unitat

7.2. Operacions de regularització i tancament

7.2.1. Operacions de regularització

Les operacions de regularització són les següents:

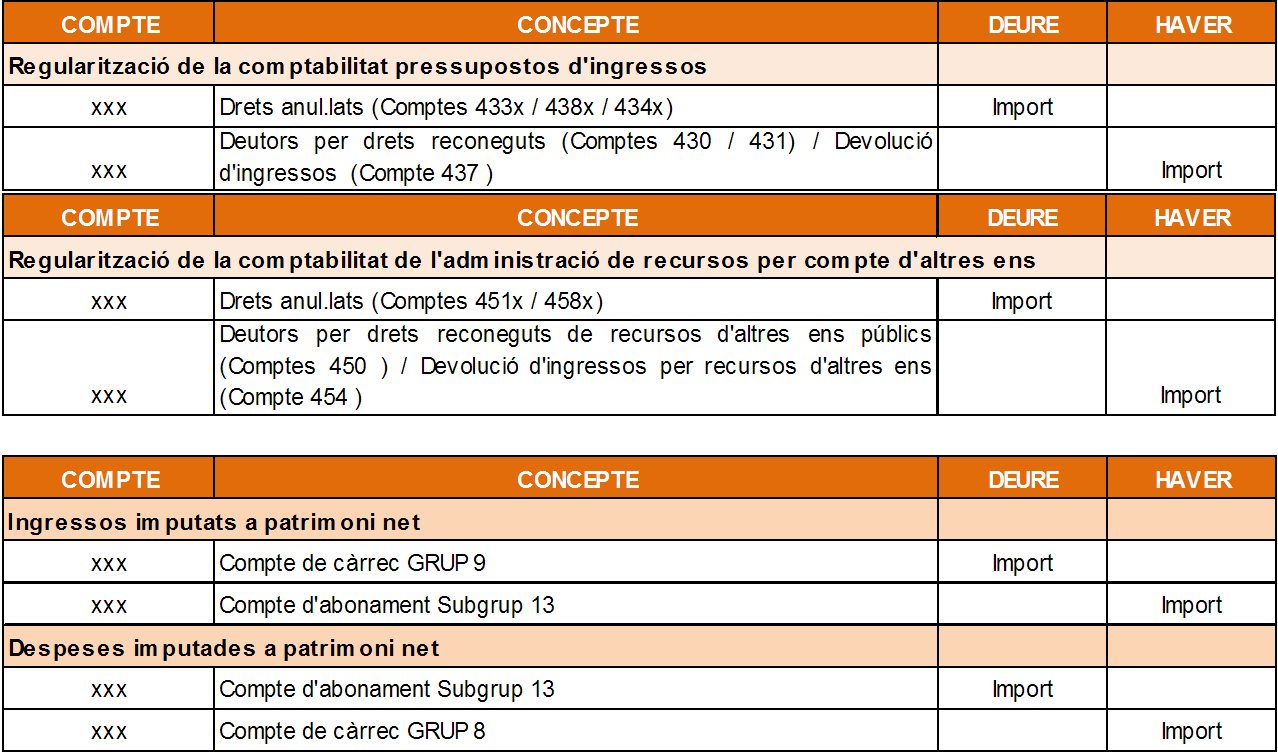

a) Regularització de la comptabilitat del pressupost d’ingressos

Permet que el saldo dels comptes 430, "Deutors per drets reconeguts. Pressupost corrent", 431, "Deutors per drets reconeguts. Exercicis tancats", i 450, "Deutors per drets reconeguts de recursos d'altres ens públics", reflecteixin els imports pendents de cobrament que es comptabilitzaran d'acord amb la ICAL.

Els assentaments en la comptabilitat patrimonial són:

b) Regularització de l’Administració per compte d’altres ens públics

- Regularització del compte 450, "Deutors per drets reconeguts de recursos d'altres ens públics".

- Pels saldos deutors dels comptes 451, "Drets anul·lats per recursos d'altres ens públics", i 458, "Drets cancel·lats per recursos d'altres ens públics".

- Efectuats tots els assentaments esmentats, els comptes amb saldo que han de figurar en el balanç són: 430, “Deutors per drets reconeguts".

- Pressupost d'ingressos corrents: 431, “Deutors per drets reconeguts. Pressupost ingressos tancats”, i 450, “Deutors per drets reconeguts de recursos d’altres ens públics".

Els assentaments en la comptabilitat patrimonial són:

c) Regularització del resultat de l’exercici (regla 75)

Aquesta regularització està conformada pel conjunt d’operacions destinades a determinar el resultat econòmic del període. La seva realització s'ha de fer en les fases següents:

- a) Assentament constituït per un càrrec a cadascun dels comptes dels grups 6 i 7 del PGCAL que presentin saldo creditor en finalitzar l’exercici amb un abonament al compte 129.

- b) Traspàs al compte 129 dels saldos dels comptes amb diferències negatives. L’assentament s'ha de realitzar carregant el compte 129 pel total dels saldos deutors que presenti cadascun dels comptes dels grups 6 i 7. L’abonament s’ha d'efectuar pel saldo deutor que en cada cas presentin els comptes esmentats.

Els assentaments en la comptabilitat patrimonial són:

↑ 7.2. Operacions de regularització i tancament |

↑ Índex de la unitat

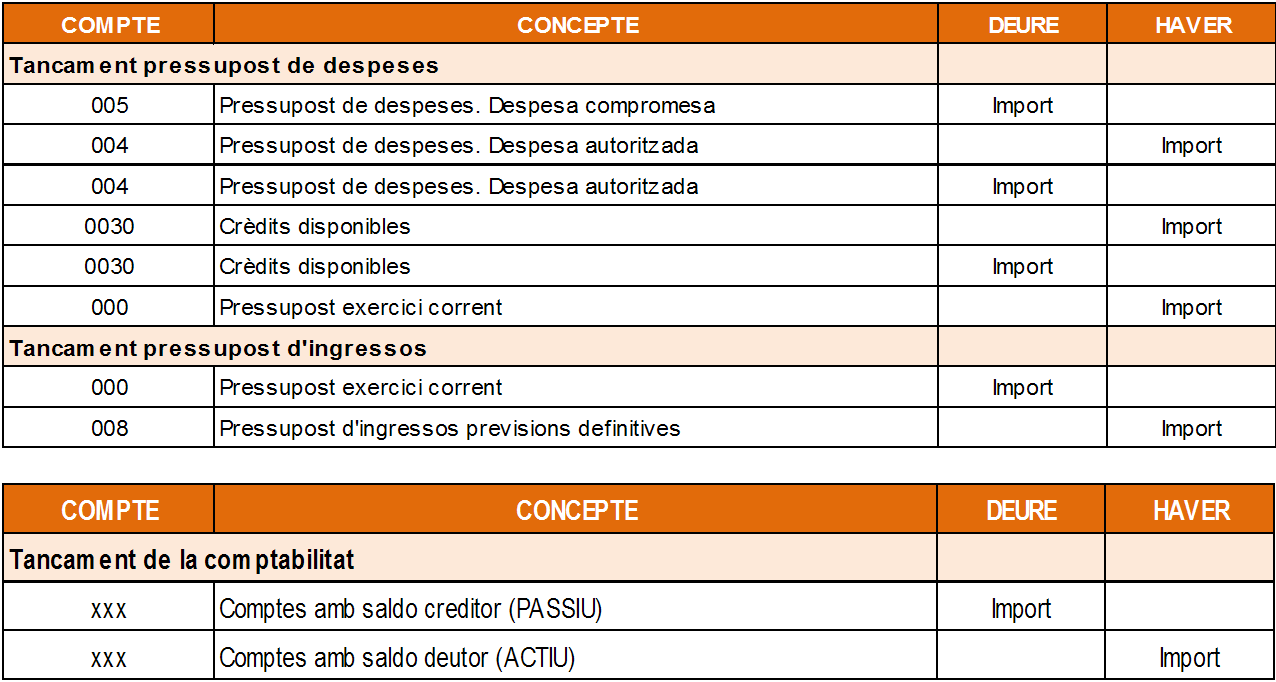

7.2.2. Operacions de tancament

Tancament del pressupost, regla 76: les operacions de tancament del pressupost de despeses i d’ingressos s'han de comptabilitzar en la forma prevista en el PGCAL. Els assentaments de tancament s’han d'efectuar únicament en el diari de comptabilitat patrimonial, atès que no són operacions pressupostàries.

Es divideixen en:

a) Operacions de tancament del pressupost de despeses

L'esquema dels assentaments en la comptabilitat patrimonial és el següent:

b) Operacions de tancament del pressupost d'ingressos

L'esquema dels assentaments en la comptabilitat patrimonial és el següent:

c) Operacions de tancament de la comptabilitat

L'esquema dels assentaments en la comptabilitat patrimonial és el següent:

↑ 7.2. Operacions de regularització i tancament |

↑ Índex de la unitat

7.2.3. Quadres resum i esquemes

a) Resum de les operacions de fi d'exercici

b) Esquemes comptables de les principals operacions de tancament

- Tractament comptable de les principals operacions de regularització i tancament: Correccions de valor

- Tractament comptable de le sprincipals operacions de regularització i tancament: Periodificacions

- Tractament comptable de les principals operacions de regularització i tancament: Altres operacions

- Tractament comptable de les principals operacions de regularització i tancament: Regularització

- Tractament comptables de les principals operacions de regularització i tancament: Tancament

↑ 7.2. Operacions de regularització i tancament |

↑ Índex de la unitat

7.3. La liquidació del pressupost i el càlcul del resultat pressupostari

L'article 163 del TRLHL estbleix, en compliment del principi d'anualitat:

I l'article 191 del TRLHL preveu:

El contingut de la liquidació del pressupost està regulat en l'article 93 del Reial decret 500/1990 de la forma següent:

- La liquidació del pressupost posa de manifest:

- a) Respecte del pressupost de despeses, i per a cada partida pressupostària: els crèdits inicials, les seves modificacions i els crèdits definitius, les despeses autoritzades i compromeses, les obligacions reconegudes, els pagaments ordenats i els pagaments realitzats.

- b) Respecte del pressupost d’ingressos, i per a cada concepte: les previsions inicials, les seves modificacions i les previsions definitives, els drets reconeguts i anul·lats, així com els recaptats nets.

- Com a conseqüència de la liquidació del pressupost, han de determinar-se:

- a) Els drets pendents de cobrament i les obligacions pendents de pagament en data 31 de desembre.

- b) El resultat pressupostari de l’exercici.

- c) Els romanents de crèdit.

- d) El romanent de tresoreria.

Les regles 78-80 de la ICAL defineixen el concepte de resultat pressupostari com la diferència entre drets pressupostaris nets liquidats durant l’exercici i obligacions pressupostàries netes reconegudes durant el mateix període. El resultat pressupostari s’ha d'ajustar, si escau, en funció de les obligacions finançades amb romanent de tresoreria per a despeses generals i amb les desviacions de finançament de l’exercici derivades de despeses amb finançament afectat.

El resultat pressupostari s'ha de calcular a partir de les dades que figuren en la comptabilitat de l’entitat abans de realitzar les operacions de regularització i tancament de l’exercici i tenint en compte:

- Els drets reconeguts i les obligacions reconegudes netes, que s’agruparan:

- Operacions no financeres, capítols 1-7, diferenciant les operacions de naturalesa corrent –capítols 1-5- i la resta d’operacions no financeres.

- Actius financers, capítol 8 del pressupost.

- Passius financers, capítol 9 del pressupost.

- Els drets reconeguts i les obligacions reconegudes netes s'han de calcular de la manera següent:

- Els drets reconeguts nets equivalen a la suma dels saldos del compte 430 menys els drets anul·lats (representats per la suma de l'haver dels comptes 433) i menys la suma dels saldos dels drets cancel·lats (suma de l'haver del compte 438).

- Les obligacions neconegudes netes equivalen a la suma de l'haver del compte 400.

L'esquema del resultat de la liquidació del pressupost segons la ICAL és el següent:

Els passos que s'han de seguir i les verificacions que s'han d'efectuar per a la confecció i l'aprovació de la liquidació del pressupost són:

- Confeccionar una normativa de tancament de l'exercici. Són les anomenades instruccions de tancament.

- Verificar que han estat comptabilitzats tots els documents comptables que sustenten els actes administratius adoptats per la corporació.

- Fer l'arqueig de caixa i la conciliació bancària.

- Verificar la correcta comptabilitació de totes les operacions amb efectes en la tresoreria.

- Confeccionar els estats de liquidació i el balanç de comprovació provisionals.

- Comprovar totes les operacions internes intergrup amb organismes autònoms, societats, etc.

- Comprovar les modificacions de crèdit.

- Conciliar l'estat del deute.

- Calcular i verificar les desviacions de finançament.

- Calcular els ajustaments del resultat pressupostari per despeses finançades amb romanent de tresoreria.

- Calcular els saldos de cobrament dubtós.

- Emetre els estats de liquidació definitius.

- Verificar els estats de liquidació definitius amb els provisionals revisats.

- Revisar la coherència global de la liquidació.

- Incorporar les resolucions d'aprovació provisional de les liquidacions dels organismes autònoms.

- Elaborar l'expedient de la tramitació del pressupost, que ha d'incloure l'informe d'intervenció.

- Tramitar els decrets d'aprovació de les liquidacions dels organismes autònoms i de l'ens local.

- Donar compte al ple de la liquidació del pressupost.

- Trametre una còpia a l'Administració de l'Estat i a la de la Generalitat de Catalunya.

7.4. Romanent de tresoreria

Consideracions prèvies sobre el romanent de tresoreria:

- És una magnitud financera que representa l’excedent de liquiditat a curt termini.

- El romanent de tresoreria seria els fons líquids que tindria una corporació si els drets pendents de cobrament a curt termini vencessin i es cobressin en data 31 de desembre, i amb el producte d’aquesta recaptació i els fons líquids en dita data se satisfessin les obligacions pendents de pagament a curt termini, en el supòsit que també vencessin en data 31 de desembre.

- És una magnitud “fons”, ja que quantifica l’excedent de finançament en una data determinada: 31 de desembre.

- No se circumscriu al pressupost, sinó que inclou drets i obligacions pendents de cobrament i pagament, tant pressupostaris com no pressupostaris, i fons líquids de tresoreria, procedents tant d’operacions pressupostàries com d’operacions no pressupostàries. No obstant això, les noves ICAL li han donat un caràcter essencialment pressupostari.

- Queda minorat en els drets pendents de cobrament, tant els pressupostaris com els no pressupostaris, que es consideren de cobrabilitat dubtosa.

- Mesura la solvència financera de l’entitat.

- Si RTDG = 0, significa una situació d’equilibri aparent: no es disposa de recursos per a finançar despeses extraordinàries o no previstes.

- Si RTDG > 0, implica que existeix un excedent de tresoreria per al finançament de l’entitat local.

- Si RTDG < 0, vol dir que existeix un dèficit de tresoreria que implica l'obligatorietat de sanejar-lo.

La regla 81 de la ICAL diu que el romanent de tresoreria està integrat pels drets pendents de cobrament, les obligacions pendents de pagament i els fons líquids, referits al dia 31 de desembre de l’exercici.

Segons la regla 82 de la ICAL, el romanent de tresoreria ha de ser objecte de l’oportú control comptable que ha de permetre determinar en cada moment la part utilitzada per a finançar la despesa i la part pendent d’utilitzar, que constitueix el romanent líquid de tresoreria.

El càlcul del romanent de tresoreria està regulat en la regla 83 de la ICAL.

L'esquema de càlcul, els comptes que intervenen en aquest i l'estat del romanent de tresoreria són els següents:

Per a calcular correctament el romanent de tresoreria cal:

a) Comprovar crèdits i previsions inicials amb el pressupost aprovat.

- a1) Comparar la suma de l'haver del compte 001 amb la suma dels crèdits inicials.

- a2) Comparar la suma del deure del compte 006 amb la suma de les previsions inicials.

b) Comprovar les modificacions de crèdit amb els expedients.

- b1) Comparar la suma de l'haver del compte 002 amb la suma de les modificacions de crèdit.

- b2) Comparar la suma del deure del compte 007 amb la suma de les modificacions de previsions.

c) Comprovar l'anivellament pressupostari (suma de crèdits definitius = suma de previsions definitives).

- c1) Comparar la suma del deure del compte 000 amb la suma dels crèdits definitius.

- c2) Comparar la suma de l'haver 000 amb la suma de les previsions definitives.

d) Comprovar que no hi hagi vinculacions amb crèdit negatiu. e) Comprovar els romanents de crèdit.

- e1) Comparar la suma dels saldos dels comptes 003, 004 i 005 amb la suma de l'haver del compte 400 = romanents de crèdit.

f) Comprovar el saldo inicial d’obligacions de pagament pendents amb el saldo final dels exercicis tancats + el de l'exercici corrent de la liquidació del pressupost de l’exercici anterior. g) Comprovar el saldo inicial de drets pendents de cobrament amb el saldo final dels exercicis tancats + el de l'exercici corrent de la liquidació del pressupost de l’exercici anterior. h) Comprovar que els pagaments nets realitzats =/< obligacions reconegudes netes. i) Comprovar que la recaptació líquida =/< drets reconeguts nets. j) Comprovar el resultat pressupostari amb els estats de liquidació (drets = suma de drets reconeguts nets; obligacions = suma d'obligacions reconegudes netes; desviacions positives/negatives de finançament = estat de desviacions de finançament). k) Comprovar l'estat del romanent de tresoreria amb els estats de liquidació i balanç de comprovació.

- k1) Deutors del pressupost corrent = suma dels drets reconeguts nets - suma de la recaptació líquida = saldo 430 després de la regularització (si es calcula abans: saldo 430 – saldo 433 + saldo 437 – saldo 438).

- k2) Deutors dels pressupostos tancats = suma dels drets pendents de cobrament +/- rectificacions – drets anul·lats – drets cancel·lats - recaptació líquida = saldo 431 després de la regularització (si es calcula abans: saldo 431 – saldo 434 – saldo 439).

- k3) Deutors no pressupostaris = suma dels saldos de les operacions no pressupostàries/deutors + suma dels saldos dels deutors del compte corrent amb altres ens públics = saldo 260 (en la part que sigui no pressupostària) + 265 (en la part que sigui no pressupostària) + 440 + 442 + 449 + 456 (saldo deutor) + 470 + 471 + 472 + 565 (en la part que sigui no pressupostària) + 566 (en la part que sigui no pressupostària).

- k4) Ingressos pendents d’aplicació = suma dels saldos de les operacions no pressupostàries/ingressos pendents d’aplicació = saldo 554 + 559.

- k5) Creditors del pressupost corrent = suma de les obligacions reconegudes netes - suma dels pagaments líquids = saldo 400.

- k6) Creditors dels pressupostos tancats = suma de les obligacions pendents de pagament +/- rectificacions de la suma dels pagaments líquids = saldo 401.

- k7) Creditors no pressupostaris = suma dels saldos de les operacions no pressupostàries/creditors + suma dels saldos dels creditors del compte corrent amb altres ens públics + suma dels saldos dels creditors per a recursos d’altres ens = saldo 180 (en la part que sigui no pressupostària) + 185 (en la part que sigui no pressupostària) + 410 + 414 + 419 + 453 + 456 (saldo creditor) + 475 + 476 + 477 + 502 + 507 + 522+ 525 + 560 (en la part que sigui no pressupostària) + 561 (en la part que sigui no pressupostària).

- k8) pagaments pendents d’aplicació = suma dels saldos de les operacions no pressupostàries/pagaments pendents d’aplicació = saldo 555 + 5581.

- k9) Fons líquids = estat de tresoreria = saldo 57 + 54 (en la part no pressupostària i que siguin líquids).

- k10) Saldos de cobrament dubtós = saldo 490.

- k11) Excessos de finançament afectat = estat de les desviacions de finançament.

l) Comprovar, a través de les taules de conversió entre la classificació econòmica i els comptes del PGC, les obligacions amb les despeses (tenint en compte les operacions del compte 413) i/o les variacions d’actius (inversions/immobilitzat) o de passius (endeutament) i els drets amb els ingressos i/o variacions de passius (endeutament) o actius (immobilitzat).

Si la liquidació es tanca amb un romanent de tresoreria negatiu, cal aplicar les mesures regulades en l'article 195 del TRLHL.

- Reduir en la primera sessió que se celebri les despeses del nou pressupost per un import igual al dèficit obtingut. Això requereix un informe previ de l'interventor i que la situació de la tresoreria ho permeti.

- Concertar una operació de crèdit en els termes previstos en l'article 177.5 del TRLHL.

- Si no s'adopta cap de les dues mesures anteriors, el pressupost de l'exercici següent s'ha d'aprovar amb un superàvit inicial amb un import que no pot ser inferior al dèficit que s'ha produït.