6. Àrees d'especial interès: romanents de crèdits, projectes de despesa, finançament i administració de recursos per compte d'altres ens

En aquesta unitat s'estudien quatre de les àrees comptables d'especial transcendència que es consideren en el capítol II de la ICAL model normal:

L'objectiu d'aquesta unitat és establir les bases conceptuals de les quatre àrees esmentades, així com les implicacions pressupostàries, les no pressupostàries i les financeres que es deriven d'aquestes àrees, per tal que els alumnes assoleixin els coneixements necessaris que els han de permetre comptabilitzar i reflexar correctament en els estats i comptes dels ens locals les transaccions econòmiques a les quals són aplicables els conceptes esmentats.

6.1. Romanents de crèdits

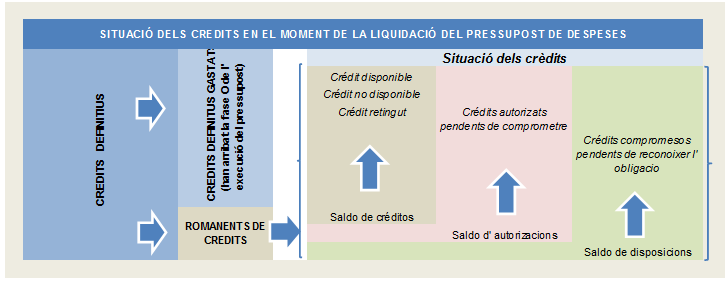

Dintre de l’execució d’un pressupost es posa de manifest els romanents de crèdits. Aquesta informació és una informació estrictament pressupostària i per tant no té transcendència en l’àmbit de la comptabilitat financera, si bé per la seva operativa diària en les entitats locals és important entendre’ls per una major comprensió de la imatge fidel de la situació econòmica de la Corporació i que representa un principi rector de la comptabilitat pública.

Els romanents de crèdits estan constituïts pels saldos dels crèdits definitius no afectats al compliment d’obligacions reconegudes i estaran composats pel:

- Saldo de disposicions, és a dir, la diferencia entre els crèdits gastats disponibles o compromisos i les obligacions reconegudes.

- Saldo d’autoritzacions, és a dir, la diferencia entre les despeses autoritzades i les despeses compromeses.

- Saldo de crèdits, és a dir, la suma dels crèdits disponibles, crèdits no disponibles i crèdits retinguts pendents d’utilitzar.

Amb caràcter general els romanents de crèdit queden anul·lats a al fi de l’exercici següent. No obstant, la normativa pressupostària local també regula unes excepcions al respecto, possibilitant els casos en els que els romanents poden incorporar-se al pressupost de l’exercici següent.

Es necessari assenyalar que no es pot incorporar els crèdits declarats no disponibles ni els romanents ja incorporats d’exercicis anteriors.

La tramitació per incorporar el romanent de crèdit es porta a terme mitjançant la incoació d’expedient modificatiu de crèdit. Així els romanents de crèdits no anul·lats poden ser incorporats al pressupost següent, sempre que existeixin recursos financers suficients, en els casos següents:

- Els crèdits extraordinaris i suplements de crèdits, així com les transferències de crèdit que hagin estat concedits o autoritzats, respectivament, en l’últim trimestre de l’exercici.

- Els crèdits que portin compromisos de despeses de l’exercici anterior (aquesta possibilitat està prevista per donar suport als compromisos que les entitats tinguin davant de tercers, estant a l’espera de recepcionar el bé, subministrament o servei prestat.

- Els crèdits d’operacions de capital.

- Els crèdits autoritzats en funció de l’efectiva recaptació dels drets afectats.

Els romanents de crèdits estan regulats de forma literal en les regles 16 a 20 de la ICAL.

Regla 16.-Seguimiento y control contable de los remanentes de crédito.

- Los remanentes de crédito serán objeto de un seguimiento y control individualizado, a efectos de su posible incorporación a los créditos del presupuesto del ejercicio inmediato siguiente.

- Dicho seguimiento y control se realizará a través del sistema de información contable y deberá mostrar en cada momento:

a) Los remanentes de crédito iniciales.

b) Las rectificaciones.

c) Los acuerdos de no incorporabilidad.

d) Los remanentes de crédito totales.

e) Las certificaciones de existencia de remanentes de crédito expedidas.

f) Los saldos de remanentes de crédito pendientes de certificar.

Regla 17.-Remanentes de crédito iniciales.

- Los remanentes de crédito iniciales son los que deben determinarse como consecuencia de la liquidación del Presupuesto.

- Dichos remanentes de crédito se clasificarán en comprometidos y no comprometidos, y unos y otros, a su vez, en incorporables y no incorporables.

Regla 18.-Rectificación de remanentes de crédito.

Cuando, como consecuencia de rectificaciones del saldo entrante de obligaciones de presupuestos cerrados, proceda la rectificación de los remanentes de crédito iniciales, éstos se modificarán en los importes correspondientes.

Regla 19.-Certificación de existencia de remanentes de crédito.

- Cuando se tramiten expedientes de incorporación de remanentes de crédito será necesaria la oportuna certificación de existencia de remanente de crédito suficiente del ejercicio anterior.

- Dicha existencia de remanente de crédito se certificará para cada aplicación presupuestaria al nivel de vinculación jurídica de los créditos vigente en el ejercicio de procedencia.

- Sólo podrán expedirse certificaciones de existencia de remanente de crédito, a los efectos de su incorporación, sobre los saldos de remanentes de crédito clasificados como incorporables.

- Podrán anularse certificaciones expedidas, ya sea por resultar improcedentes o como consecuencia de errores en sus datos. Nunca podrán anularse certificaciones que hayan dado lugar a las correspondientes incorporaciones de remanentes de crédito sin que, previamente, se hayan anulado dichas incorporaciones.

Regla 20.-No incorporabilidad de remanentes de crédito.

La no incorporabilidad de remanentes de crédito es el acuerdo por el cual se declara como no incorporable la totalidad o una parte del saldo de remanentes, a efectos de impedir que puedan expedirse certificaciones contra dicho saldo.

6.2. Projectes de despesa

Els projectes de despesa inclouen els projectes d’inversió inclosos en l’annex d’inversions que acompanya el pressupost, les despeses amb finançament afectat i qualsevol altra unitat de despesa pressupostària de la qual l’entitat vulgui fer un seguiment i un control individualitzat.

La regla 21 de la ICAL defineix els projectes de despesa com la unitat de despesa pressupostària perfectament identificable en termes genèrics o específics que s’executa amb càrrec a crèdits d’una o de diverses aplicacions pressupostàries i en un o més exercicis, i la qual requereix que el seu control i el seu seguiment es facin individualitzadament.

Són projectes de despesa, segons la regla 21.2 de la ICAL:

- Els projectes d’inversió inclosos en l’annex d’inversions que acompanya el pressupost.

- Les despeses amb finançament afectat.

- Qualsevol altra unitat de despesa pressupostària sobre la qual l’entitat vulgui fer un seguiment i un control individualitzat.

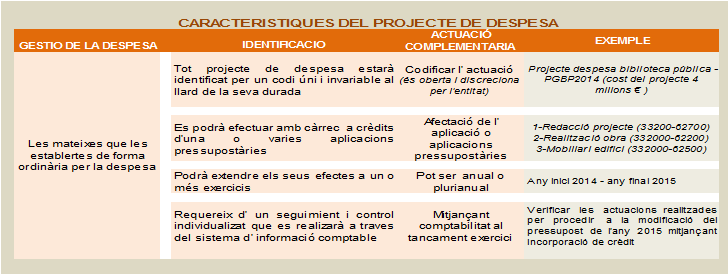

Estructura d'un projecte de despesa segons la regla 22 de la ICAL:

- S'ha d'identificar amb un codi únic i invariable al llarg de tota la seva vida.

- El codi de despesa l'ha de definir l'entitat local.

- Cada projecte de despesa es pot dividir en nivells inferiors, com l'expedient, el subexpedient, etc.

- Si l'ens local ho considera adequat, també pot optar pel nivell del superprojecte, que agrupa diversos projectes que contribueixen de forma conjunta a la realització d'un mateix objectiu o conjunt d'objectius.

Vinculació jurídica dels projectes de despesa segons la regla 23 de la ICAL:

- Les vinculacions jurídiques s'han de fixar en les bases d’execució del pressupost, per aplicacions pressupostàries per a les quals es prevegi la seva execució.

- Un projecte de despesa pot ser vinculant en si mateix estant subjecte a les limitacions quantitatives i qualitatives que li corresponguin.

- El projecte de despesa pot estar subjecte únicament a les limitacions qualitatives respecte a la vinculació jurídica, cosa que implica que es poden fer despeses majors que les previstes sense fer modificacions de crèdits respecte dels crèdits assignats inicialment.

El seguiment i el control dels projectes de despesa, segons la regla 24 de la ICAL, s’han de fer mitjançant el sistema d’informació comptable i afecten com a mínim totes les operacions de gestió pressupostària que afectin el projecte durant tots els exercicis que s’allargui la seva execució.

Finalitats del seguiment i el control dels projectes de despesa:

- Assegurar el compliment de les vinculacions jurídiques per cada projecte.

- Controlar l’execució pressupostària per projecte.

- Possibilitar, quan escaigui, l’inventari dels projectes d’inversió.

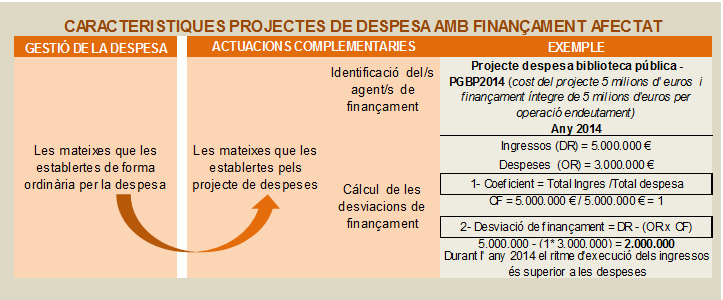

6.3. Despeses amb finançament afectat

Una despesa amb finançament afectat és qualsevol projecte de despesa que es finança totalment o parcialment amb recursos afectats, els quals no es reben o s’han de reintegrar, en el cas que s’hagin ingressat, si no es realitza la despesa.

Tota despesa amb finançament afectat s’ha d'identificar amb un codi únic que és invariable al llarg de tota la vida útil que establirà l’ens local.

6.3.1. Seguiment i control comptable de les despeses amb finançament afectat

El seguiment i el control comptable de les despeses amb finançament afectat es realitzen mitjançant el sistema d’informació comptable.

Abasten com a mínim totes les operacions de gestió pressupostària que afectin el projecte durant el seu període d’execució. Per a cadascun dels exercicis cal correlacionar la realització de les despeses amb els ingressos que les afectin.

Les finalitats del seguiment i el control de les despeses amb finançament afectat són:

- Assegurar que l’execució, en termes economicopressupostaris, de tota despesa amb finançament afectat s’efectuï en la seva totalitat i de manera que es compleixin les condicions que, si escau, s’hagin acordat per a la percepció dels recursos afectats.

- Possibilitar el càlcul de les desviacions de finançament en la liquidació de cadascun dels pressupostos.

- Controlar l’execució pressupostària de cada despesa amb finançament afectat, tant la dels d’ingressos com la de les despeses.

↑ 6.3. Despeses amb finançament afectat | ↑ Índex de la unitat

6.3.2. Informació que ha de subministrar el sistema per al seguiment de les despeses amb finançament afectat

1. Dades generals del projecte:

- codi d’identificació

- denominació del projecte

- any d’inici i anualitats d’execució

- per cada anualitat, aplicacions pressupostàries de l’execució de despeses i d’ingressos per les quals es prevegin obtenir els ingressos afectats

- import de les despeses estimades i dels ingressos previstos

- informació sobre la gestió de la despesa i els ingressos pressupostaris de l’exercici corrent i dels futurs

2. En cas de desglossament inferior del projecte (expedient, subexpedient, etc.), el sistema ha de possibilitar-ne el seguiment individualitzat.

3. En projectes d’execució plurianual, amb més d’una aplicació pressupostària i més d’un agent finançador, el seguiment i el control del projecte s'han de fer per cada anualitat, aplicació i agent.

A aquest efecte, es considera agent cadascun dels tercers, persona física o jurídica, del qual provingui el finançament afectat. Si el finançament prové d’una pluralitat de tercers, es considera agent finançador l’addició de tots ells.

↑ 6.3. Despeses amb finançament afectat | ↑ Índex de la unitat

6.3.3. Coeficient de finançament

És el resultat de dividir la totalitat dels ingressos pressupostaris (els reconeguts i els pendents de reconèixer) afectats a la realització d'una despesa pressupostària, per l'import total d'aquest (realitzat o per realitzar).

La totalitat dels ingressos pressupostaris inclou tant els drets reconeguts nets fins a la data del càlcul del coeficient relatius a aquesta despesa amb finançament afectat, com els que es prevegi obtenir des d'aquest moment i fins a la conclusió de la despesa.

La despesa pressupostària total inclou tant les obligacions reconegudes netes fins a la data del càlcul del coeficient relatives a aquesta despesa amb finançament afectat, com els crèdits que es prevegi assignar o incorporar fins a la completa realització de la unitat de despesa.

El coeficient de finançament es pot representar com:

↑ 6.3. Despeses amb finançament afectat | ↑ Índex de la unitat

6.3.4. Desviacions de finançament. Regla 50 de la ICAL

Magnitud que representa el desfasament entre els ingressos pressupostaris reconeguts durant un període determinat, pel finançament d’una despesa concreta amb finançament afectat, i els que, en funció de la part executada d’aquest en el període, s’haurien d’haver reconegut.

El càlcul de les desviacions amb finançament afectat per una despesa concreta i un període determinat

es representa per:

Ajustos de les desviacions de finançament. Regla 50 de la ICAL

- Desviacions de l’exercici. Regla 50.3 de la ICAL

- Ajusten el resultat pressupostari.

- Es calculen considerant el coeficient de finançament parcial per agent finançador i l’import de les obligacions i dels drets reconeguts de l’agent en qüestió, referits els uns i els altres a l’exercici pressupostari.

- Desviacions acumulades al llarg del període d’execució de la despesa amb finançament afectat

- Ajusten el romanent de tresoreria.

- Es calculen igual que les desviacions imputables a l’exercici, però considerant les obligacions i els drets reconeguts des de l’inici de l’execució de la despesa amb finançament afectat fins al final de l’exercici.

↑ 6.3. Despeses amb finançament afectat | ↑ Índex de la unitat

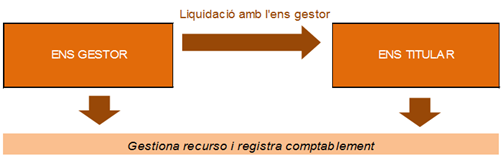

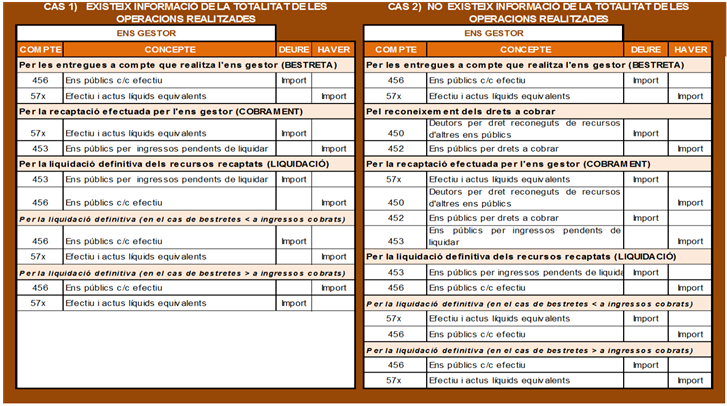

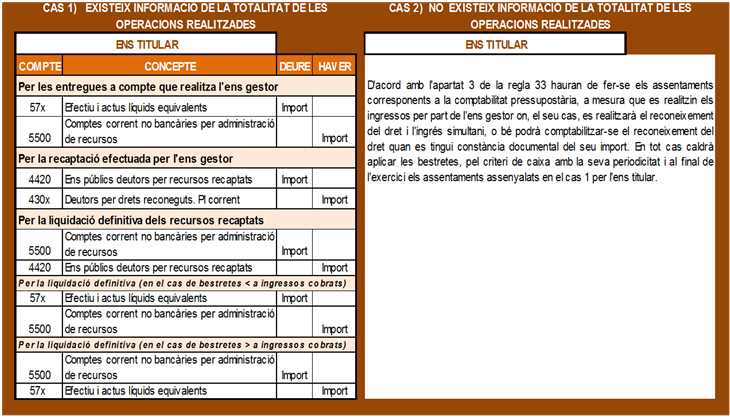

6.4. Administració de recursos per compte d'altres ens públics

Unes de les novetats de la ICAL 2013, respecte l’anterior es troba en el tractament de les operacions establertes en l’àrea comptable “Administració de recursos per compte d’altres ens públics”(regulat en la secció 4a del capítol II, regles 30 a 33). El tractament comptable serà diferent en funció dels casos següents:

- L’entitat gestora subministra al ens titular tota la informació sobre les operacions de gestió que resulti necessària per la seva comptabilitat.

- L’entitat gestora no està en condicions de proporcionar a l’ens titular, l’esmentada informació, per la qual cosa haurà de subministrar, al menys, el detall dels pagament de la recaptació líquida que es faci.