5. Operacions de la tresoreria

Segons el text refós de la Llei reguladora de les hisendes locals, la tresoreria de les entitats locals està constituïda per tots els recursos financers, siguin diners, valors o crèdits, de l'entitat local, tant per operacions pressupostàries com per operacions extrapressupostàries.

En un sentit financer o patrimonial, la tresoreria està formada pel conjunt de diners, valors i crèdits que figuren al balanç de l'entitat.

La comptabilitat de la tresoreria és la part de la comptabilitat pública que té per objecte registrar i reflectir els cobraments i pagaments que es realitzen a l'entitat, siguin pressupostaris o extrapressupostaris, materials o virtuals, i reflectir la situació dels fons de la tresoreria en cada moment.

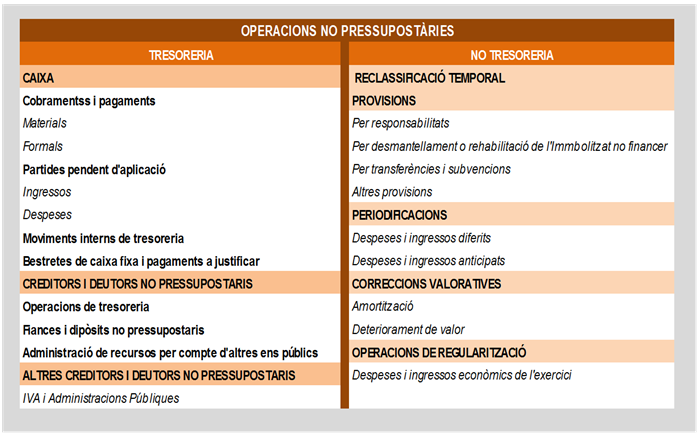

5.1. Les operacions no pressupostàries

Fets de transcendència comptable (OPERACIÓ COMPTABLE): Tota transacció financera (ingrés o pagament) i tot moviment que signifiqui una alteració patrimonial (adquisició de drets o obligacions, variacions de patrimoni o dels comptes financers).

OPERACIÓ COMPTABLE:

OPERACIÓ COMPTABLE:

- Operació pressupostària: És tota operació que signifiqui per a l’entitat local o bé una variació del seu patrimoni o bé una variació del compte econòmico-patrimonial i que comporti forçosament una transacció financera (aparició d’un deutor a través d’un dret reconegut o d’un creditor a través d’una obligació reconeguda).

- Operació no pressupostària (extrapressupostària): Tota operació que no compleixi les condicions d’una operació pressupostària:

Exemples d’operacions comptables de caràcter NO pressupostaris:

- Les retencions: judicials, tributàries (IRPF), l’IVA quan és deduïble o repercutible.

- Les operacions d’immobilitzat sense transacció financera: permutes, adquisicions lucratives, cessions sense contraprestació i les amortitzacions de l’immobilitzat.

- Fiances i dipòsits: quan no reben el tractament pressupostari I els moviments interns de la tresoreria.

- Les provisions i deterioraments, com el deterioraments de crèdits (provisió per insolvències o dubtós cobrament).

- Les reclassificacions i periodificacions, com la reclassificació del deute de llarg a curt termini.

Les operacions de tresoreria es poden classificar en funció de la seva naturalesa dels deutors i creditors (dels quals es derivaran els cobraments i pagaments), aquets poden ser:

- De caràcter pressupostari (aquells que es derivin drets i obligacions pressupostàries)

- De caràcter no pressupostari, comprenen aquelles operacions realitzades durant l’exercici que hagin donat lloc al naixement o extinció del deute:

✔ Deutors i creditors que, d’acord amb la normativa vigent per l’entitat, no han d’imputar-se al pressupost de la mateixa, ni en el moment del seu naixement ni el del seu venciment.

✔ Partides representatives de pagaments i cobraments pendents d’aplicació definitiva, tant per operacions pressupostàries com no pressupostàries.

Aquestes operacions no pressupostàries de tresoreria es manifesten en el punt 21 de la memòria (model normal) i en el punt 16 (model simplificat), on els diferents comptes i conceptes mostrarà el detall de les operacions realitzades en l’exercici, tant en la seva situació inicial com els moviments.

A més el marc conceptual incorpora la definició de cobraments i pagaments que són aquells elements relacionats amb els moviments de tresoreria que tindran, amb caràcter general, el seu reflex en l’estat de fluxos d’efectiu, el qual informa sobre l’origen i destí dels moviments en les partides pressupostàries d’efectiu i altres actius líquids.

A continuació es posa de manifest aquelles que són més rellevants.

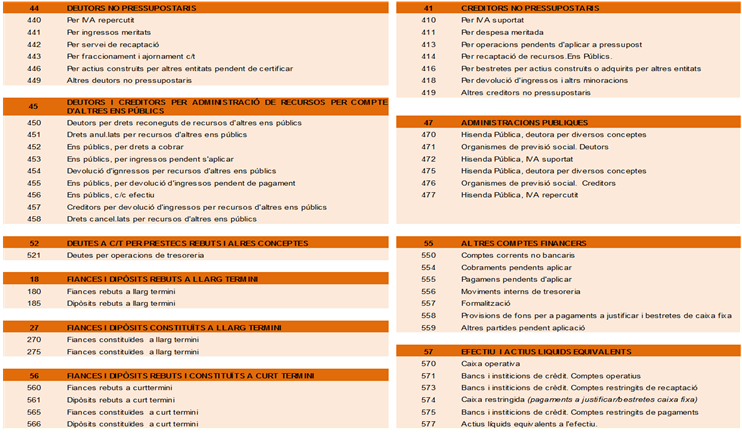

5.2. Operacions de deutors no pressupostaris

Principals comptes vinculats a tresoreria:

Materials

Els cobraments i pagaments materials són aquells en els que es produeix una entrada o sortida real o efectiva de tresoreria de l’entitat local, i en quan als cobraments i pagaments virtuals o en formalització són aquells en els que no existeix un moviment real de diner sinó una compensació entre dèbits i crèdits.

Formalització

Per la comptabilització dels cobraments i pagaments virtuals el PGCPAL preveu la utilització opcional del compte 557 “formalització” amb la finalitat de recollir aquells cobraments i pagaments que es compensen sense existir moviment real d’efectiu (subgrup 57 en l’anterior pla comptable)

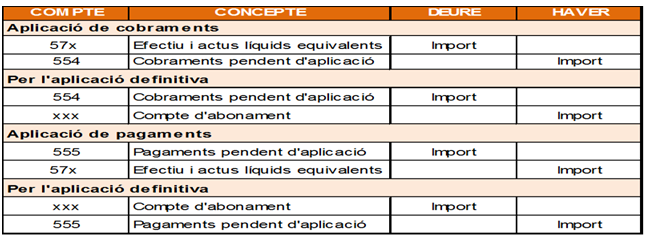

Pendent d'aplicació

Són aquells casos en què les entrades i sortides de la tresoreria de l’entitat local no són aplicades directament al compte representatiu del dret o de l’obligació a la fan referència, sinó que es realitza una aplicació provisional transitòria per, amb posterioritat, dur a terme l’aplicació definitiva o, el que és el mateix, la cancel•lació del dret o l’obligació.

5.2.1. Bestretes de caixa fixa

Les bestretes de caixa fixa (BCF) són les provisions de fons de caràcter extrapressupostari i permanent que es realitzen en les caixes habilitades per l’atenció immediata i posterior aplicació al capítol de despeses corrents en béns i serveis del pressupost de l’any en què es realitzen, en relació a les despeses periòdiques i repetitives com les referents a dietes, despeses de locomoció, material no inventariable, conservació, tracte successiu i altres similars de característiques.

Les BCF formen part integrant de la tresoreria de l’entitat fins que l’habilitat de la caixa pagui als creditors finals. Per tant les quantitats entregades no suposen una sortida de fons de la tresoreria sinó una mera de descentralització. La imputació econòmica i pressupostària es realitzarà en el moment de la justificació dels fons per l’habilitat de caixa.

↑ 5.2. Operacions de deutors no pressupostaris | ↑ Índex de la unitat

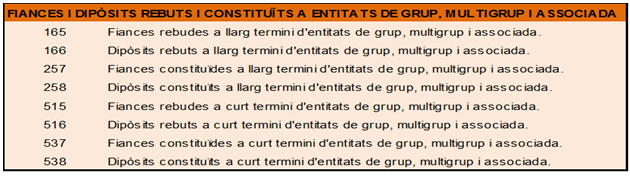

5.2.2. Finances i dipòsits

Tant les fiances com els dipòsits rebuts com constituïts, poden tenir caràcter pressupostari o no segons estableixi la normativa aplicable. En aquest cas es farà referència a les de caràcter no pressupostari.

Les fiances i dipòsits rebuts i constituïts es realitzen, en general, pel compliment d’una obligació (per exemple a recepció de fiances i dipòsits de l’entitat local en garantia de contractes d’obres o d’ajornament de deutes tributaris, a curt i llarg termini).

A banda dels assenyalats en els subgrup 18 / 27 / 56 els comptes que recullen aquests conceptes són:

↑ 5.2. Operacions de deutors no pressupostaris | ↑ Índex de la unitat

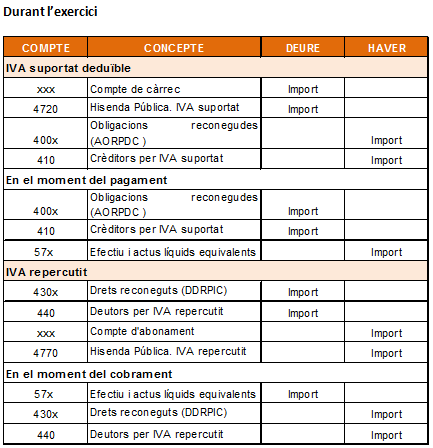

5.2.3. Impost sobre el valor afegit (IVA)

L’IVA és un impost de naturalesa indirecta que recau sobre el consum de béns i serveis, operant al llarg de les diverses fases de la producció dels mateixos, gravant l’augment de valor que es produeix en cada entrega de béns i prestació de serveis. Per a la comptabilització de les operacions subjectes a l’IVA s’haurà de tenir en consideració, allò indicat en el PGCPAL en relació a la norma de reconeixement i valoració núm. 14. A destacar el següent:

- L’import de l’IVA no deduïble es considera major valor d’adquisició i pressupostàriament figurarà en la mateixa aplicació que el bé o servei adquirit, implicant un major import de la partida pressupostària.

- L’import de l’IVA deduïble no forma part de preu d’adquisició dels béns i serveis objecte de les operacions gravades per l’impost, rebent un tractament comptable i pressupostari diferent al mateix. En aquest cas no es recull en el mateix compte del bé o servei sinó que es tractat com operació no pressupostaria.

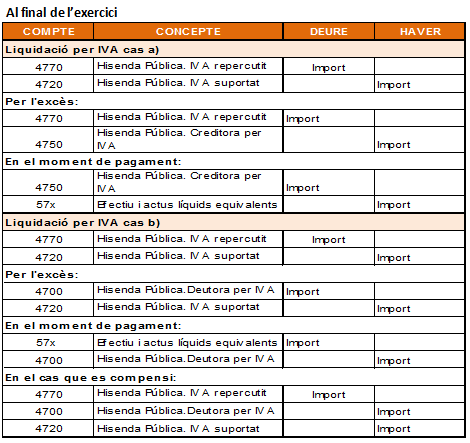

Quan finalitzi el període impositiu l’entitat procedirà a la liquidació de l’IVA, podent-se presentar dos situacions:

- L’IVA repercutit en el període es superior l’IVA suportat deduïble. La diferències tindrà l’efecte d’una obligació de pagament de l’entitat contra Hisenda Pública i es recollirà en el compte 4750 “HP creditora per IVA”.

- L’IVA repercutit en el període es inferior a l’IVA suportat deduïble. La diferències tindrà l’efecte d’un dret de cobrament de l’entitat contra Hisenda Pública i es recollirà en el compte 4700 “HP deutora per IVA”.

Les operacions més habituals poden respondre als quadres que s’assenyalen a continuació:

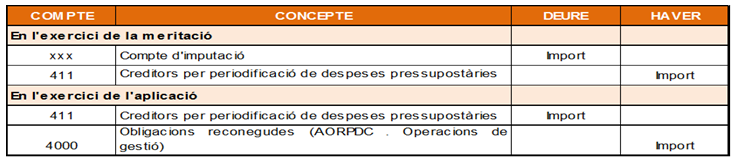

Per la seva rellevància s’exposaran uns creditors que s'originen com a conseqüència d'operacions independents o auxiliars de l'execució del pressupost i que són considerats com a creditors no pressupostaris:

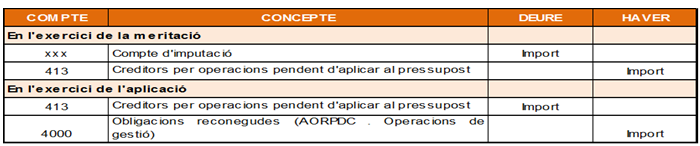

- El compte 411, "Creditors per despeses meritades" (aquest compte ha quedat substituit pel compte 413 a partir de l'any 2019 per Orden HAC/1364/2018, de 12 de diciembre)

- El compte 413 "Creditors pendens d'aplicar al pressupost" (denominat "creditors per operacions meritades" a partir de l'any 2019 per Orden HAC/1364/2018, de 12 de diciembre)“

- El compte 418 “ creditors per devolució d’ingressos i altres minoracions”

Compte 411

Recull les obligacions no vençudes al final de l'exercici derivades de despeses econòmiques no financeres meritades al llarg de l'exercici. Aquest compte s'ha d'abonar per l'import dels béns i serveis que correspongui, amb càrrec als comptes del grup 6 representatius d'aquests béns i serveis. Es carrega en el moment del reconeixement formal de l'obligació amb un abonament al compte que correspongui del subgrup 40, "Creditors pressupostaris".

Compte 413

Recull el moviment de les obligacions o despeses realitzades que no han estat aplicades al pressupost de l'exercici, i la seva aplicació és procedent perquè es tracta de despeses de naturalesa pressupostària. El seu saldo, de caràcter creditor, recull l'import de les obligacions de caràcter pressupostari pendents d'aplicar al pressupost. S’abonarà, al menys a 31 de desembre amb càrrec comptes del grup 6 representatius d'aquests béns i serveis o als comptes del balanç representatius de la despesa pressupostària realitzada i es carregarà, amb caràcter general, amb abonament al compte que correspongui del subgrup 40, "Creditors pressupostaris“ en el moment de l’aplicació al pressupost.

Compte 418

Recull les obligacions de pagar amb càrrec al pressupost d’ingressos, quantitats derivades d’ingressos indeguts prèviament recaptats, com a conseqüència d’haver-se dictat l’acord de devolució.

↑ 5.2. Operacions de deutors no pressupostaris | ↑ Índex de la unitat

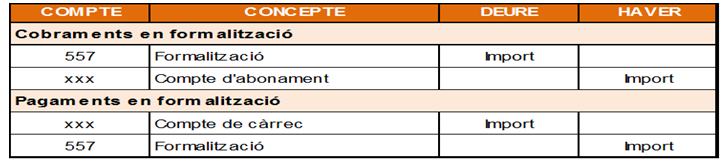

5.3. Moviments interns de fons

La normativa reguladora de les hisendes locals preveu que les entitats locals poden concertar els serveis financers de la seva tresoreria amb entitats de crèdit i estalvi mitjançant l'obertura dels diferents tipus de comptes que s'enumeren en l'article 197 del Reial decret 2/2004 i que figuren en la imatge següent.

Situacions de fons públic:

El grup cinquè del PGCPL, relatiu als "Comptes financers", recull les operacions de creditors i deutors a curt termini per operacions financeres i mitjans líquids disponibles.

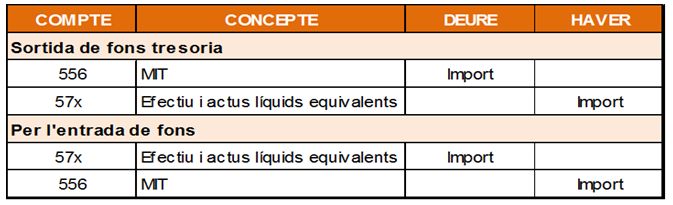

Es consideren moviments interns de tresoreria els moviments de fons que es realitzen entre els diferents comptes oberts en les entitats financeres de titularitat del subjecte comptable i els moviments de fons entre aquests comptes i les caixes d'efectiu que puguin existir. En la imatge següent es detallen els assentaments d'aquests tipus d'operacions:

Operacions de tresoreria

Per la seva utilitat com a eina de gestió per a la tresoreria, cal fer una menció especial de les operacions de tresoreria, generalment instrumentades jurídicament mitjançant pòlisses de tresoreria, i de la seva comptabilització.

D’acord amb la normativa de les Hisendes Locals, les entitats locals poden concertar operacions de tresoreria, per un termini no superior a 1 any, amb qualsevol de les entitats financeres, per atendre a les seves necessitats transitòries de tresoreria, sempre que en el seu conjunt no superin el 30 % dels seus ingressos liquidats per operacions corrents de l’exercici anterior.

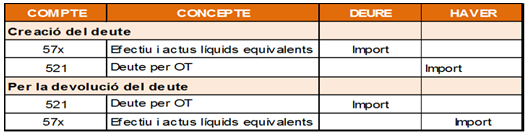

Comptablement el producte i l’amortització de les operacions de tresoreria tindrà la consideració d’operacions no pressupostàries. El compte del PGCPL previst per a recollir l'operativa de les pòlisses de tresoreria és el 52X, "Deutes per operacions de tresoreria". Aquest compte ha de figurar en el passiu del balanç i el seu saldo indica l'import pendent de retornar, que ha de coincidir amb l'import del crèdit disposat.

5.4. Actes d'arqueig

En regulacions anteriors aquest estat havia de contenir informació sobre els fons i els valors que estiguessin dipositats a la caixa de l'entitat.

A més d'aquesta acta d'arqueig, que s'utilitza com a mitjà de control intern de les existències i de la gestió d'aquestes, l'acta d'arqueig es regula en les ordres ministerials aprovatòries dels models normal i simplificat com un estat en el qual s'inclouen els saldos de la caixa de la corporació i dels comptes oberts en les diferents entitats financeres, per la qual cosa les certificacions dels saldos s'han d'adjuntar al final de l'exercici de les entitats financeres; en cas de discrepància entre els saldos comptables i els bancaris, l'acta d'arqueig s'ha de completar amb l'estat de conciliació autoritzat per l'interventor.

En la imatge es presenta un model d'acta d'arqueig que inclou els saldos de caixa de les entitats financeres, agrupades per la naturalesa dels comptes i el saldo real del compte, a l'efecte de la seva conciliació.

S'adjunta, igualment, una imatge amb un model d'estat de conciliació.