La tercera i última de les reformes de la pensió de jubilació que ha dut a terme el Reial decret llei 11/2024, de 23 de desembre, per a la millora de la compatibilitat de la pensió de jubilació amb el treball, i que també està en vigor des del dia 1 d'abril de 2025, és la que afecta la denominada jubilació demorada o tardana. En aquest cas, es tracta d'incentivar econòmicament aquells supòsits en els quals, aconseguida l'edat ordinària per a accedir a la pensió de jubilació i concorrent tots els requisits perquè aquesta sigui reconeguda, la persona treballadora decideix mantenir la seva activitat laboral o professional, retardant d'aquesta manera la producció del fet causant de la pensió.

Aquest incentiu va ser introduït pel Reial decret llei 16/2001, de 27 de desembre, de mesures per a l'establiment d'un sistema de jubilació gradual i flexible, que va establir un percentatge addicional del 2 per 100 sobre la base reguladora de les pensions de jubilació per cada any complet que, en la data del fet causant de la pensió, s'hagués cotitzat des del compliment dels 65 anys, sempre que en aquest moment l'interessat tingués acreditats 35 anys de cotització. Com a complement a aquest incentiu per a les persones treballadores que decidissin demorar l'accés a la pensió de jubilació, es va introduir una exempció de la cotització per contingències comunes -excepte per a la incapacitat temporal derivada de les mateixes- respecte d'aquells treballadors per compte d'altri o assimilats amb contractes de treball de caràcter indefinit, en els quals concorrin les circumstàncies de tenir compliments 65 o més anys d'edat i acreditar 35 o més anys de cotització efectiva a la Seguretat Social.

Aquesta fórmula d'incentivació de la jubilació demorada, amb diversos ajustos normatius, ha arribat fins als nostres dies, i actualment es troba regulada en l'article 210.2 del TRLGSS, redactat d'acord amb el que es disposa en l'esmentat Reial decret llei 11/2024. La configuració d'aquesta modalitat de jubilació és, des d'1 d'abril de 2025, la següent:

-

Serà aplicable en aquells casos en els quals s'accedeixi a la pensió de jubilació a una edat superior a l'ordinària. Recordem que, en 2025, aquesta edat és de 65 anys per als qui acreditin una carència d'almenys 38 anys i tres mesos, i de 66 anys i 8 mesos per als qui tinguin períodes de cotització inferiors.

-

És requisit indispensable acreditar la carència ordinària de 15 anys, 2 dels quals han d'estar compresos dins dels 15 anys immediatament anteriors al fet causant.

-

L'incentiu consisteix en un complement econòmic de la pensió, que podrà adoptar diferents fórmules, com veurem més endavant.

-

Aquest complement econòmic no serà aplicable en els supòsits de jubilació parcial, jubilació flexible o jubilació des d'una situació assimilada a l'alta com, per exemple, la percepció de la prestació per desocupació.

-

No obstant això, el complement econòmic de la jubilació demorada sí que és compatible amb la jubilació activa que hem analitzat en una entrada anterior. No obstant això, el temps en el qual s'aplica la jubilació activa no generarà cap increment en el complement econòmic de la jubilació demorada.

-

Es manté, a l’article 152 del TRLGSS, l’exempció de la cotització per contingències comunes -tret de la corresponent a la incapacitat temporal- i també per desocupació, FOGASA i formació professional relativa a persones treballadores que hagin arribat a l’edat ordinària d’accés a la pensió de jubilació.

Per a la percepció d'aquest complement econòmic, l'interessat ha optar, per una sola vegada i en el moment de la sol·licitud, per una d'aquestes tres fórmules:

1. Un percentatge addicional d'un 4 per cent per cada any complet cotitzat entre la data en què va complir l'edat ordinària de jubilació i la del fet causant de la pensió. A partir del segon any complet de demora, per al càlcul del percentatge es podran computar períodes superiors a 6 mesos i inferiors a un any, corresponent a aquests períodes un 2 per cent addicional. Si amb el percentatge ordinari -que es determina en funció del període de cotització acreditat, tal com estableix l'article 210.1 del TRLGSS- o amb l'ordinari i part de l'especial, el beneficiari aconseguís la quantia de la pensió màxima, amb el percentatge addicional de la jubilació demorada no utilitzat podrà percebre anualment una quantitat l'import de la qual s'obtindrà aplicant aquest percentatge addicional a l'import de la pensió màxima vigent a cada moment, arrodonit a la unitat més pròxima per excés.

EXEMPLE: Una persona que, en complir l'edat ordinària de jubilació ja tenia dret a la pensió màxima, ha demorat el seu accés a la pensió de jubilació en un total de 20 mesos. Li correspon, per tant, un percentatge addicional del 6 per 100, és a dir, 4 punts per un any complet i 2 punts més per una fracció d'entre 6 i 12 mesos. Aquesta persona percebrà mensualment la pensió màxima vigent en 2025, és a dir, 3.267,70 euros, i a més percebrà anualment una quantitat equivalent al 6 per 100 de la pensió màxima anual vigent, és a dir, 2.745,00 euros.

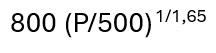

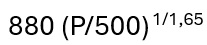

2. Una quantitat a tant alçat, que es calcularà en funció dels anys cotitzats en la data en la qual va complir l'edat ordinària de jubilació. A partir del segon any de demora, es podran computar períodes superiors a 6 mesos i inferiors a un any, corresponent a aquests períodes el 50 per 100 de l'import que correspondria per un any complet. Són dos les fórmules per a calcular aquest “xec” o pagament a tant alçat, tenint en compte l'import de la pensió inicial anual (P):

Si s’han cotitzat menys de 44 anys i 6 mesos:

Si s’han cotitzat, almenys, 44 anys i 6 mesos:

EXEMPLE: Una persona ha retardat la seva jubilació en 15 mesos i acredita un període cotitzat de 30 anys. La seva pensió inicial té un import de 30.000 euros anuals. Doncs bé, en acreditar un any complet de demora, se li aplicaria la primera de les fórmules i podria optar a una quantitat a tant alçat de 9.567 euros.

3. Una combinació de les opcions anteriors en els termes que es determinin reglamentàriament. En aquest sentit, el Reial decret 371/2023, de 16 de maig, desenvolupa el règim jurídic del complement econòmic establert en l'article 210.2 del TRLGSS per a la jubilació demorada.

En el cas que no s’opti en la sol·licitud per cap d’aquestes tres fórmules, s’entendrà que s’ha fet per la primera d’elles, es a dir, el percentatge addicional. Sigui como sigui, en cap cas es podrà modificar l’elecció posteriorment.

Cal assenyalar, per últim, que per a les funcionàries i funcionaris inclosos en el Règim de Classes Passives de l'Estat, la Disposició Addicional 17a del TRLCPE també reconeix aquests complements econòmics per a la jubilació demorada, si bé en aquest cas les referències a la quantia de la pensió màxima vigent a cada moment s'entendran fetes als havers reguladors del subgrup A1 que hagi establert la Llei de Pressupostos Generals de l'Estat per a cada exercici econòmic.