12. Execució del pressupost: comptabilització de les fases de l'estat d'ingressos

12.1 Naixement del dret

El naixement del dret es produeix en el mateix moment en què es té coneixement fefaent de la seva existència i significa una obligació a càrrec d’un tercer a favor del Tresor de la Generalitat.

Aquesta obligació pot ser concretada de dues maneres:

- Contreta prèvia o diferida: si el dret neix i no es liquida immediatament, es comptabilitza mitjançant un document de contreta prèvia (document CD).

- Contreta simultània: si el dret neix en el mateix moment en què s'efectua la liquidació, es comptabilitza mitjançant una contreta simultània (document CS).

12.2 Reconeixement i liquidació

En el moment en què una entitat rep en el seu compte corrent l'ingrés líquid d'un dret contret, ha d'aplicar aquest ingrés al pressupost. Aquesta operació es realitza mitjançant un document que s'anomena IP (ingrés pressupostari).

L'IP cancel·la el dret pendent de liquidar, alhora que l'aplica a la partida pressupostària corresponent de l'estat d'ingressos.

Exemples

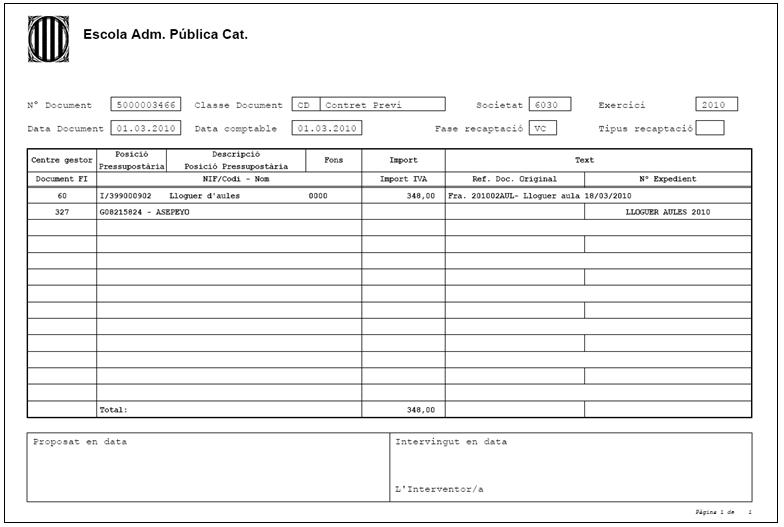

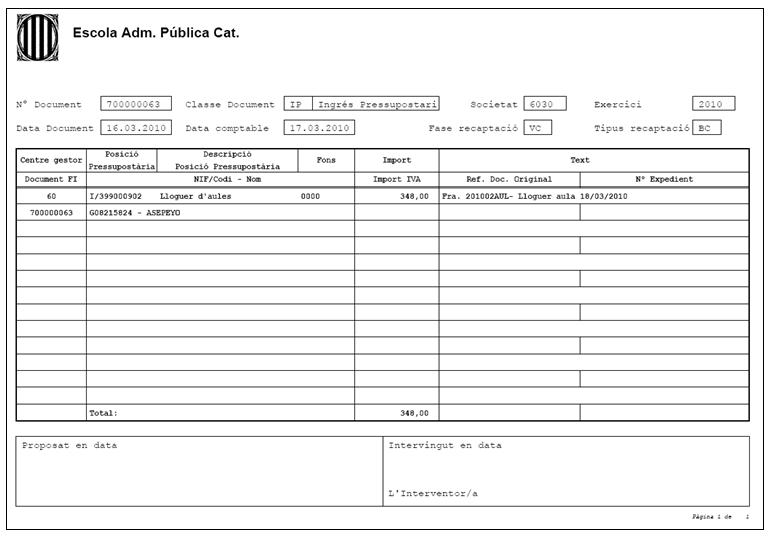

12.2.1 Contreta prèvia

Quan l’Escola d’Administració Pública de Catalunya lloga a un tercer les seves aules per fer-hi una activitat, neix el dret a cobrar el servei prestat, l'import total del qual s'ha de comptabilitzar en un document CD.

En el moment en què es produeix l’ingrés del servei facturat, es comptabilitza mitjançant un document IP.

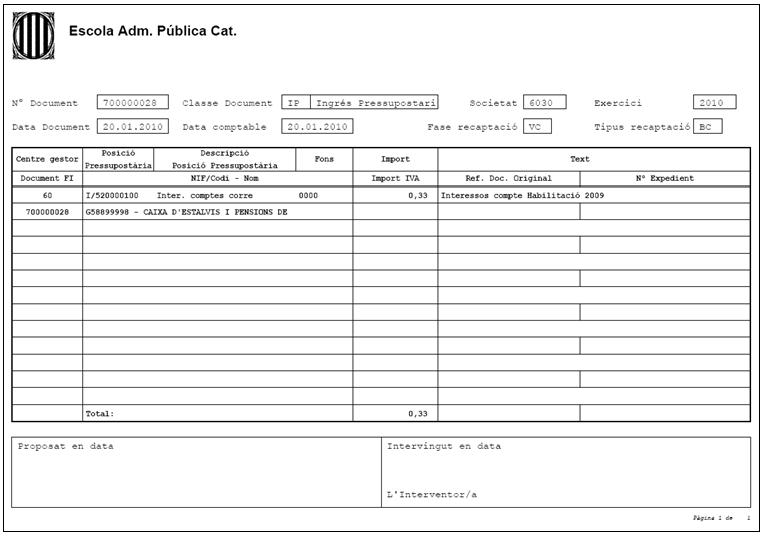

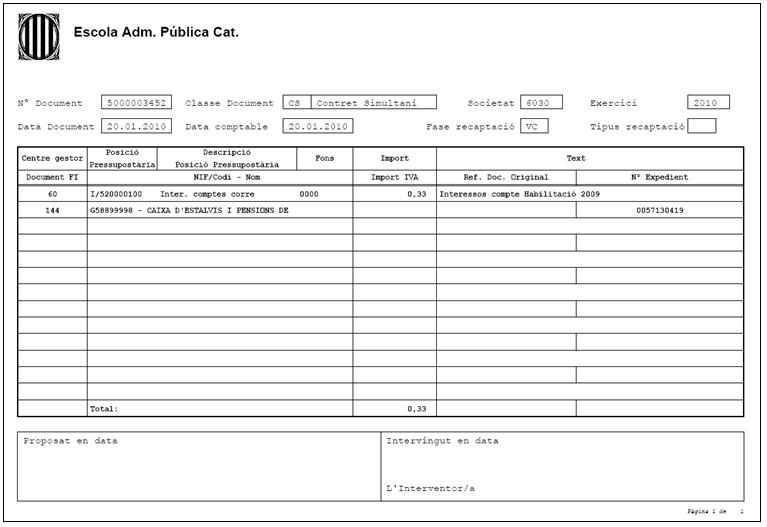

12.2.2 Contreta simultània

Quan un organisme detecta un ingrés en el seu compte corrent en concepte d'interessos bancaris, ha de comptabilitzar aquest ingrés en la fase de naixement del dret amb un document CS.

I en la fase de liquidació ha de comptabilitzar-lo amb el corresponent document IP.