3. Àmbit institucional dels pressupostos de la Generalitat de Catalunya: els subsectors i les agrupacions

3.1 Introducció

Des d’un punt de vista institucional, l’actuació pública de la Generalitat de Catalunya es du a terme per mitjà de la institució mateixa de la Generalitat –departaments del Govern, òrgans superiors i altres òrgans–, i també per un bon nombre d’altres entitats públiques de diverses tipologies jurídiques.

L'article 212 de l’Estatut d’autonomia de Catalunya determina l’àmbit institucional dels pressupostos de la Generalitat:

A efectes pressupostaris, aquesta dependència es concreta en el criteri objectiu de participació majoritària de la Generalitat en el capital de les entitats. També en formen part algunes entitats no majoritàries classificades AP-SEC.

Per tenir una visió de conjunt, el pressupost es presenta per subsectors o bé per agrupacions departamentals.

3.2 Subsectors

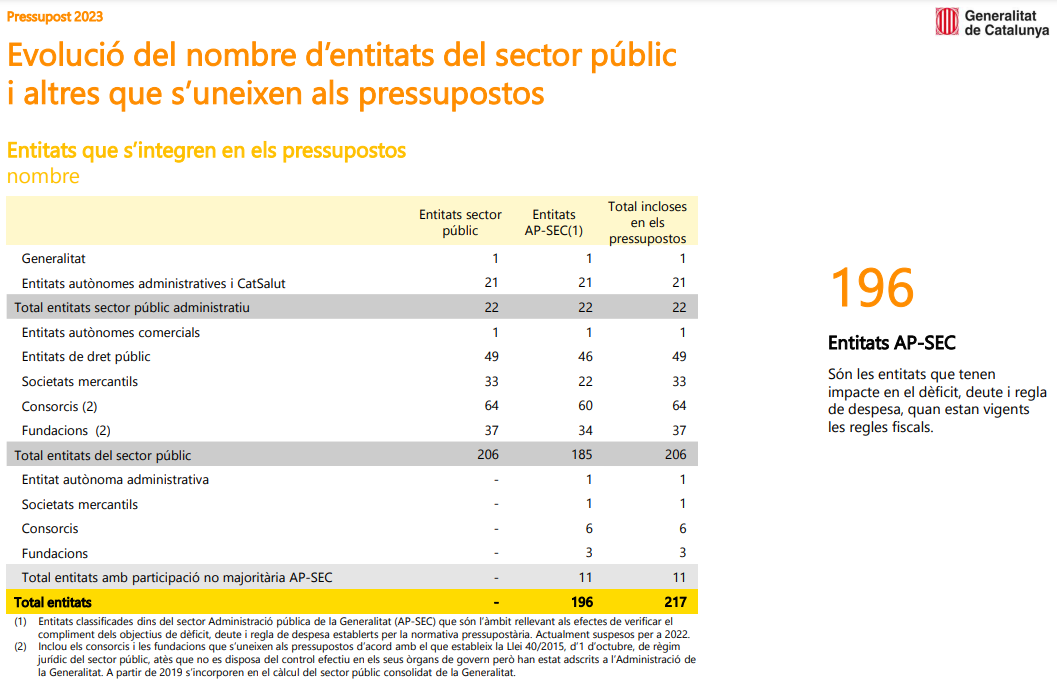

Els subsectors estan formats per vuit conjunts d'entitats del mateix tipus jurídic o similar.

ORDRE ECO/135/2022, de 8 de juny, per la qual es dicten les normes per elaborar els pressupostos de la Generalitat de Catalunya per a l'any 2023 determina perfectament l'àmbit institucional dels pressupostos de la Generalitat a l'article 2:

Àmbit institucional

2.1. Els pressupostos del sector públic de la Generalitat de Catalunya per al 2023 han d'incloure els pressupostos dels organismes següents:

a) L'Administració de la Generalitat, en la qual s'inclouen el Parlament i els organismes estatutaris i consultius que no disposen de pressupost propi, els departaments del Govern i els fons pressupostaris no departamentals.

b) Les entitats autònomes de caràcter administratiu i el Servei Català de la Salut.

c) L'entitat autònoma de caràcter comercial.

d) Les entitats de dret públic sotmeses a l'ordenament jurídic privat i les entitats assimilades a efectes pressupostaris.

e) Les societats mercantils en què la Generalitat participa d'una manera total o majoritària.

f) Els consorcis amb participació majoritària de la Generalitat, els que té adscrits i les entitats assimilades.

g) Les fundacions amb participació total o majoritària de la Generalitat i les adscrites a l'Administració de la Generalitat.

Es considera que la participació de la Generalitat en una societat mercantil és majoritària quan aquesta, directament o indirectament, té una participació de més d'un cinquanta per cent del seu capital o disposa de la majoria de drets de vot en els seus òrgans de govern.

Pel que fa als consorcis i fundacions, es considera que la participació de la Generalitat és majoritària quan es disposa de la majoria, directa o indirecta, dels drets de vot en els òrgans de govern o en el patronat. A aquest efecte, no computen els drets de vot dels membres que designa el mateix òrgan de govern o patronat. Es consideren consorcis i fundacions adscrits aquells que, d'acord amb els seus estatuts o la normativa vigent, estan adscrits a l'Administració de la Generalitat.

2.2 Els pressupostos de la Generalitat de Catalunya per al 2023 han d'incloure, en un annex específic, els pressupostos de les altres entitats que, tot i no estar participades de manera total o majoritària per la Generalitat, han estat classificades dins del sector Administració pública de la Generalitat, d'acord amb la metodologia del Sistema europeu de comptes nacionals i regionals de la Unió Europea (SEC), llevat de les universitats públiques presencials i els ens que en depenen.

3.2.1 El subsector Generalitat

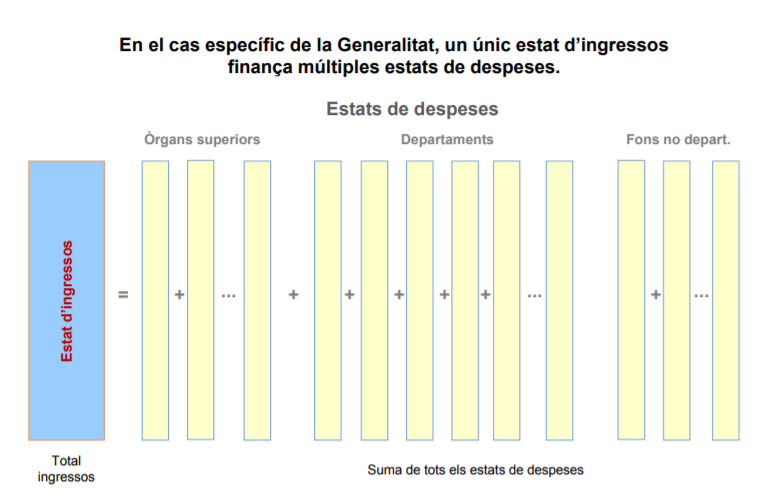

El subsector Generalitat està format per tots els departaments del Govern, els òrgans superiors de la Generalitat i els fons no departamentals, que són seccions pressupostàries que contenen despeses transversals a diversos departaments o despeses que per la seva naturalesa no es poden assignar a les competències d’un departament concret i, per tant, han de figurar en el pressupost com a seccions pressupostàries no departamentals.

Una característica del subsector Generalitat és que està format per tants estats de despesa com organismes el componen i només un únic estat d'ingressos, del qual és responsable el conseller o la consellera del Departament d'Economia i Finances.

3.2.2 Subsector de les entitats autònomes administratives i CatSalut

Les entitats del subsector de les entitats autònomes administratives i el CatSalut estan regulades mitjançant el dret públic. Quant a les activitats, les diferents entitats autònomes administratives realitzen activitats de naturalesa administrativa per compte del departament al qual estan adscrites, que és el titular de la competència.

3.2.3 Subsector de les entitats autònomes comercials

Les entitats dels subsectors de les entitats autònomes comercials, les entitats de dret públic i assimilades i les societats mercantils estan regulades mitjançant el Decret legislatiu 2/2002, de 24 de desembre, pel qual s'aprova el Text refós de la Llei 4/1985, de l'Estatut de l'empresa pública catalana. Aquestes entitats tenen personalitat jurídica pròpia diferenciada i realitzen, en règim de dret privat, activitats de naturalesa industrial, comercial o financera en condicions comparables amb les de mercat. Tanmateix, dins del subsector de les entitats de dret públic i als efectes exclusivament pressupostaris, s’hi han inclòs també els ens públics, les normes de creació dels quals no estableixen de forma expressa que realitzen l’activitat en règim de dret privat però, en general, presenten característiques assimilables a les del subsector en què s’han inclòs.

3.2.4 Subsector de les entitats de dret públic

3.2.5 Subsector de les societats mercantils

3.2.6 Subsector dels consorcis

El subsector dels consorcis està integrat pels consorcis amb participació majoritària de la Generalitat. Els consorcis són ens públics constituïts en el marc dels convenis de col·laboració formalitzats amb altres administracions o entitats públiques o privades sense ànim de lucre per al compliment de finalitats d’interès públic o d’utilitat social. Tenen personalitat jurídica pròpia diferenciada i actuen sotmesos plenament al dret públic.

3.2.7 Subsector de les fundacions

El subsector de les fundacions està constituït per les fundacions amb participació majoritària de la Generalitat. Correspon a aquestes entitats la realització d’activitats de foment o de caràcter social que no puguin ser prestades directament per l’Administració o pels seus ens autònoms administratius. Les fundacions del sector públic de la Generalitat es regeixen per la legislació catalana de fundacions.

3.3 Les agrupacions

Les entitats incloses en els pressupostos de la Generalitat de Catalunya per al 2023 també es presenten reunides en agrupacions, formades cadascuna d’aquestes per un departament i totes les entitats que té adscrites. Això permet tenir una visió completa del conjunt de despeses que es gestionen sota la responsabilitat d’un departament. Així, en els pressupostos de la Generalitat de Catalunya es defineixen catorze agrupacions departamentals (una per a cadascun dels departaments) i dues agrupacions específiques, formades pel conjunt dels òrgans superiors i altres òrgans i pel conjunt de fons no departamentals.