7. Estructura del pressupost: classificació de l'estat d'ingressos

7.1 Documentació

7.2 Concepte d'ingrés públic

Són ingressos públics els ingressos que perceben els ens públics, concretament les prestacions pecuniàries derivades de dret públic o de dret privat que els ens públics obtenen per fer front al pagament de les seves despeses públiques.

7.3 Els principis

Els principis fonamentals que caracteritzen el sistema jurídic dels ingressos públics són:

- El principi d’anualitat: tots els ingressos liquidats durant l’exercici han de figurar en el seu pressupost.

- El principi de no afectació: els ingressos es destinen al pagament de qualsevol despesa pública. Els ingressos només poden estar afectats a una despesa quan així ho preveu una norma amb rang de llei.

- El principi de no atresorament: els ingressos públics es destinen a abonar les despeses públiques i, per tant, no poden ser objecte d’atresorament.

L’Estatut d’autonomia de Catalunya determina els recursos del Tresor de la Generalitat de Catalunya (art. 202.3):

3. Els recursos de les finances de la Generalitat són constituïts per:

- a) Els rendiments dels seus impostos, taxes, contribucions especials i altres tributs propis.

- b) El rendiment de tots els tributs estatals cedits, d'acord amb el que disposa l'article 201 d'aquest Estatut.

- c) Els recàrrecs sobre els tributs estatals.

- d) Els ingressos procedents del Fons de compensació interterritorial i d'altres assignacions establertes per la Constitució, si escau.

- e) Altres transferències i assignacions amb càrrec als pressupostos generals de l'Estat.

- f) Els ingressos per la percepció dels seus preus públics.

- g) Els rendiments del patrimoni de la Generalitat.

- h) Els ingressos de dret privat.

- i) El producte d'emissió de deute i de les operacions de crèdit.

- j) Els ingressos procedents de multes i sancions en l'àmbit de les seves competències.

- k) Els recursos procedents de la Unió Europea i de programes comunitaris.

- l) Qualsevol altre recurs que pugui establir-se en virtut del que disposen aquest Estatut i la Constitució.

L’òrgan competent per administrar l’estat d’ingressos del pressupost de la Generalitat de Catalunya és el/la conseller/a competent en matèria pressupostària, en nom del Govern de la Generalitat.

En el cas de les entitats autònomes, l’administració dels drets correspon als seus presidents o directors.

7.4 La classificació de l'estat d'ingressos

L’estat d’ingressos del pressupost, com també el de despeses, conté:

Respecte a la classificació funcional, s’ha de dir que, atès que amb caràcter general els ingressos no són finalistes (principi de no afectació), no s’utilitza un criteri funcional per classificar-los. I el mateix podem dir de la classificació territorial.

7.4.1 La classificació orgànica

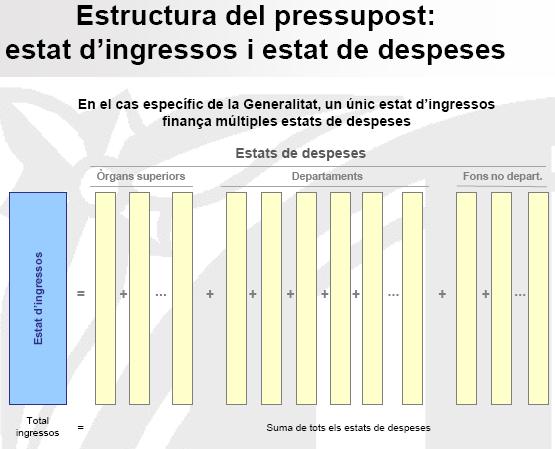

La classificació orgànica de l’estat d’ingressos presenta una diferència substancial amb la classificació de l’estat de despeses del pressupost: l’estat d’ingressos és únic per als òrgans que configuren el subsector Generalitat (òrgans superiors, departaments del Govern i fons no departamentals).

Només tenen definida la classificació orgànica els centres gestors integrants del sector públic català que tinguin pressupost d’ingressos propi, tant en el subsector de les administracions públiques com en el subsector empresarial.

- Entitats autònomes administratives

- Entitats autònomes comercials i financeres

- Entitats de dret públic

- Societats mercantils

- Consorcis

- Fundacions

7.4 La classificació de l'estat d'ingressos | ↑ Índex de la unitat

7.4.2 La classificació econòmica

La classificació econòmica de l’estat d’ingressos és similar a la de l'estat de despeses i es compon de:

El codi que defineix la classificació econòmica està format per la lletra I i nou posicions numèriques.

Els capítols

En els ingressos hi trobem nou capítols:

- Capítol 1. Impostos directes

- Capítol 2. Impostos indirectes

- Capítol 3. Taxes i altres ingressos

- Capítol 4. Transferències corrents

- Capítol 5. Ingressos patrimonials

- Capítol 6. Alienació d'inversions reals

- Capítol 7. Transferències de capital

- Capítol 8. Variacions d’actius financers

- Capítol 9. Variacions de passius financers

CAPÍTOL 1. IMPOSTOS DIRECTES

Inclou tot tipus de recursos exigits sense contraprestació (impostos) i que el fet imposable estigui constituït per negocis, actes o fets de naturalesa jurídica o econòmica que posin de manifest la capacitat contributiva del subjecte passiu com a conseqüència de la possessió d’un patrimoni, d’increments patrimonials a títol lucratiu o de l’obtenció d’una renda.

CAPÍTOL 2. IMPOSTOS INDIRECTES

Inclou tot tipus de recursos exigits sense contraprestació (impostos) i que el fet imposable estigui constituït per negocis, actes o fets de naturalesa jurídica o econòmica que posin de manifest la capacitat contributiva del subjecte passiu com a conseqüència de la circulació dels béns o la despesa de la renda.

CAPÍTOL 3. TAXES I ALTRES INGRESSOS

Inclou tot tipus de recursos exigits per la imposició sobre la utilització privativa o d’aprofitament especial del domini públic, en la prestació de serveis o en la realització d’activitats en règim de dret públic que es refereixin, afectin o beneficiïn de manera particular el subjecte passiu, quan es produeixin en determinades circumstàncies (Taxes).

Inclou tot tipus de recursos exigits per les contraprestacions pecuniàries obtingudes per la prestació de serveis o la realització d'activitats efectuades en règim de dret públic quan, encara que aquests serveis i aquestes activitats es prestin també pel sector privat, siguin de sol·licitud voluntària per part dels administrats (Preus públics).

Inclou tot tipus de recursos exigits per la prestació de serveis que no tinguin la consideració de preus públics, els procedents de la venda de béns, els reintegraments d'operacions de despesa i d’altres.

CAPÍTOL 4. TRANSFERÈNCIES CORRENTS

Inclou les transferències, les subvencions i els ajuts, i s’imputen a l’article corresponent en funció de l’emissor (de la transferència, subvenció o ajut).

- S’entén per transferència qualsevol aportació dinerària que rebin l’Administració de la Generalitat, les entitats autònomes o altres ens públics dependents o vinculats, i també les corporacions i els ens locals, i que es destini a finançar globalment les operacions corrents de cada ens en l’àmbit propi de les seves competències.

- S’entén per subvencions i ajuts les aportacions dineràries que rebi l’Administració de la Generalitat de persones físiques o jurídiques per finançar operacions de despesa corrent sense contraprestació directa dels beneficiaris amb finalitats de foment, promoció o protecció.

CAPÍTOL 5. INGRESSOS PATRIMONIALS

Inclou els ingressos provinents de les rendes de la propietat o patrimoni de l’Administració de la Generalitat i les seves entitats autònomes, així com els derivats de les activitats realitzades en règim de dret privat.

CAPÍTOL 6. ALIENACIÓ D'INVERSIONS REALS

Inclou els ingressos derivats de la venda de capital propietat de la Generalitat de Catalunya, les entitats autònomes i altres ens públics.

CAPÍTOL 7. TRANSFERÈNCIES DE CAPITAL

Inclou les transferències, les subvencions i els ajuts, i s’imputen a l’article corresponent en funció de l’emissor (de la transferència, subvenció o ajut).

- S’entén per transferència qualsevol aportació dinerària que rebin l’Administració de la Generalitat, les entitats autònomes o altres ens públics dependents o vinculats, i també les corporacions i ens locals, i que es destinin a finançar globalment les operacions de capital de cada ens en l’àmbit propi de les seves competències.

- S’entén per subvencions i ajuts les aportacions dineràries que rebi l’Administració de la Generalitat de persones físiques o jurídiques per finançar operacions de capital sense contraprestació directa dels beneficiaris amb finalitats de foment, promoció o protecció.

CAPÍTOL 8. VARIACIONS D'ACTIUS FINANCERS

Inclou els ingressos procedents de la venda dels actius financers, els procedents dels reintegraments de préstecs concedits i dels reintegraments de dipòsits i fiances constituïdes, i els procedents d’aportacions a fons patrimonial i a compte de capital.

CAPÍTOL 9. VARIACIONS DE PASSIUS FINANCERS

Inclou els ingressos obtinguts per l’Administració de la Generalitat, les entitats autònomes i altres ens públics procedents de l’emissió del deute i l’obtenció de préstecs, tant en moneda nacional com en moneda estrangera, a curt o llarg termini, pel seu import efectiu, minorat, si escau, per les diferències negatives que s’apliquen al capítol 3. Inclou també els ingressos procedents de dipòsits i de fiances rebudes.

Agrupació dels capítols per tipologia d'ingrés

| Capítol | Descripció | Tipologia | Procedència |

|---|---|---|---|

| I | Impostos directes | Ingrés corrent | Ingrés no financer |

| II | Impostos indirectes | ||

| III | Taxes, béns i altres ingressos | ||

| IV | Transferències corrents | ||

| V | Ingressos patrimonials | ||

| VI | Alienació d'inversions reals | Ingrés de capital | |

| VII | Transferències de capital | ||

| VIII | Variació d'actius financers | Ingrés financer | Ingrés financer |

| IX | Variació de passius financers |

Els articles

Com en l’estat de despeses, en el d’ingressos l’article constitueix la segona agrupació que es pot efectuar en el codi econòmic i està format per les seves dues primeres posicions. L’article pressupostari significa un nivell superior quant al grau de concreció de la naturalesa de l’ingrés, sobretot si es compara amb el que proporciona el capítol:

- 10 - SOBRE LA RENDA

- 11 - SOBRE EL CAPITAL

- 20 - SOBRE TRANSMISSIONS PATRIMONIALS I ACTES JURÍDICS DOCUMENTATS

- 21 - SOBRE EL VALOR AFEGIT

- 22 - SOBRE CONSUMS ESPECÍFICS

- 23 - IMPOSTOS MEDIAMBIENTALS

- 28 - ALTRES IMPOSTOS INDIRECTES

- 29 - IMPOSTOS EXTINGITS

- 30 - VENDA DE BÉNS

- 31 - PRESTACIÓ DE SERVEIS

- 32 - TAXES

- 34 - ALTRES TRIBUTS

- 36 - CONTRIBUCIONS ESPECIALS

- 38 - REINTEGRAMENTS

- 39 - ALTRES INGRESSOS

- 40 - DEL SECTOR PÚBLIC ESTATAL

- 41 - DE L'ADMINISTRACIÓ DE LA GENERALITAT

- 43 - D'ENTITATS AUTÒNOMES DE LA GENERALITAT I DEL SERVEI CATALÀ DE LA SALUT

- 44 - D'ALTRES ENTITATS DEL SECTOR PÚBLIC O ADSCRITES, D'UNIVERSITATS PÚBLIQUES I D'ALTRES ENTITATS

- 45 - DE COMUNITATS AUTÒNOMES

- 46 - D'ENS I CORPORACIONS LOCALS

- 47 - D'EMPRESES PRIVADES

- 48 - DE FAMÍLIES, INSTITUCIONS SENSE FI DE LUCRE I ALTRES ENS CORPORATIUS

- 49 - DE L'EXTERIOR

- 51 - INTERESSOS DE BESTRETES, PRÉSTECS I PÒLISSES DE CRÈDIT

- 52 - INTERESSOS DE DIPÒSIT

- 53 - ALTRES INGRESSOS FINANCERS

- 54 - INGRESSOS PATRIMONIALS NO FINANCERS

- 60 - ALIENACIÓ DE TERRENYS I BÉNS NATURALS

- 61 - ALIENACIÓ D'EDIFICIS I ALTRES CONSTRUCCIONS

- 62 - ALIENACIÓ DE MAQUINÀRIA, INSTALꞏLACIONS I UTILLATGE

- 63 - ALIENACIÓ DE MATERIAL DE TRANSPORT

- 64 - ALIENACIÓ DE MOBILIARI I ESTRIS

- 65 - ALIENACIÓ D'EQUIPS PER A PROCÉS DE DADES I TELECOMUNICACIONS

- 66 - REVERSIÓ DE BÉNS DESTINATS A L'ÚS GENERAL

- 67 - ALIENACIÓ D'ALTRE IMMOBILITZAT MATERIAL

- 68 - ALIENACIÓ D’IMMOBILITZAT INTANGIBLE I REINTEGRAMENTS

- 69 - INGRESSOS PER ACTUACIONS REALITZADES PER COMPTE DE LA GENERALITAT, DE LES SEVES ENTITATS I D'ALTRES

- 70 - DEL SECTOR PÚBLIC ESTATAL

- 71 - DE L'ADMINISTRACIÓ DE LA GENERALITAT

- 73 - D'ENTITATS AUTÒNOMES DE LA GENERALITAT I DEL SERVEI CATALÀ DE LA SALUT

- 74 - D'ALTRES ENTITATS DEL SECTOR PÚBLIC O ADSCRITES, D'UNIVERSITATS PÚBLIQUES I D'ALTRES ENTITATS

- 75 - DE COMUNITATS AUTÒNOMES

- 76 - D'ENS I CORPORACIONS LOCALS

- 77 - D'EMPRESES PRIVADES

- 78 - DE FAMÍLIES, INSTITUCIONS SENSE FI DE LUCRE I ALTRES ENS CORPORATIUS

- 79 - DE L'EXTERIOR

- 80 - REINTEGRAMENT DE DEUTE

- 81 - REINTEGRAMENT DE PRÉSTECS I BESTRETES

- 82 - DEVOLUCIÓ DE DIPÒSITS I FIANCES

- 83 - APORTACIONS DE CAPITAL DE LA GENERALITAT, D'ENTITATS DEL SECTOR PÚBLIC I D'ALTRES PARTICIPADES

- 84 - ALTRES APORTACIONS DE CAPITAL

- 85 - ALIENACIÓ DE VALORS MOBILIARIS

- 86 - REALITZACIÓ D'ALTRES INVERSIONS FINANCERES

- 87 - ROMANENTS DE TRESORERIA D'EXERCICIS ANTERIORS

- 89 - ALTRES VARIACIONS D'ACTIUS FINANCERS

- 90 - DEUTE PÚBLIC EN EUROS

- 91 - PRÉSTECS I ALTRES CRÈDITS EN EUROS

- 92 - DEUTE PÚBLIC, PRÉSTECS I ALTRES CRÈDITS EN DIVISES

- 93 - FIANCES I DIPÒSITS REBUTS

- 95 - ALTRES VARIACIONS DE PASSIUS FINANCERS

Els conceptes

Continuant amb el procés d’aproximació a la naturalesa dels ingressos, hi ha el concepte pressupostari, format per les tres primeres posicions del codi econòmic. El concepte determina força clarament el tipus d’ingrés a realitzar. A tall d’exemple, es pot dir que, de l’article 40, "Transferències corrents del sector públic estatal", el concepte 402 recull les de l’Administració de l’Estat i el 403, les de les entitats autònomes de l’Estat; o que, de l’article 52, "Interessos de dipòsit", el concepte 520 correspon a interessos de comptes corrents i el 521, a altres interessos de dipòsits, etc.

- 100 - IRPF (tram autonòmic)

- 105 - Impost sobre grans establiments comercials

- 110 - Impost sobre successions i donacions

- 111 - Impost sobre el patrimoni

- 112 - Impost sobre els habitatges buits

- 113 - Impost sobre dipòsits en entitats de crèdit

- 114 - Impost sobre els actius no productius de les persones jurídiques

- 200 - Impost sobre transmissions patrimonials

- 201 - Impost sobre actes jurídics documentats

- 202 - Impost sobre operacions societàries

- 210 - IVA (participació en l'impost estatal)

- 220 - Impost especial sobre labors del tabac (participació en l'impost estatal)

- 221 - Impost especial sobre alcohols (participació en l'impost estatal)

- 222 - Impost especial sobre hidrocarburs

- 223 - Impost especial sobre l'electricitat

- 224 - Impost especial sobre mitjans de transport

- 226 - Liquidacions impostos sobre consums específics

- 227 - Impost sobre estades en establiments turístics

- 229 - Impost sobre les begudes ensucrades envasades

- 231 - Impost sobre risc medioambiental de la producció, manipulació i transport, custòdia i emissió d'elements radiotòxics

- 232 - Impost sobre l'emissió de gasos i partícules a l'atmosfera produïda per la indústria

- 233 - Impost sobre l'emissió d'òxids de nitrogen a l'atmosfera produïda per l'aviació comercial

- 234 - Impost sobre les emissions de diòxid de carbonidels vehicles de tracció mecànica

- 235 - Impost sobre instalꞏlacions que afecten al medi ambient

- 236 - Impost sobre la deposició de residus en dipòsits controlats, la incineració i la coincineració de residus

- 282 - Gravamen de protecció civil

- 283 - Tributs sobre el joc

- 290 - Impost sobre el luxe recaptat a destinació

- 291 - Impost sobre el bingo

- 300 - Venda de béns

- 301 - Venda de publicacions

- 302 - Venda de material de rebuig

- 303 - Venda de reprografia

- 309 - Altres vendes

- 310 - Administració i cobrança

- 311 - Drets de matrícula

- 312 - Drets d'allotjament i restauració

- 313 - Comissions sobre avals i assegurances per operacions financeres

- 317 - Prestació de serveis d'assistència sanitària

- 318 - Prestació de serveis d'assistència social

- 319 - Prestació d'altres serveis

- 320 - Taxes

- 343 - Cànon del cicle de l'aigua

- 344 - Fons de gestió de residus

- 345 - Altres tributs

- 360 - Contribucions especials

- 380 - Reintegraments d'exercicis tancats llevat dels provinents d’ajuts i subvencions

- 381 - Reintegraments de l'exercici corrent llevat dels provinents d’ajuts i subvencions

- 382 - Reintegraments d’ajuts i subvencions concedits en els exercicis tancats

- 390 - Recàrrecs i multes

- 391 - Altres tributs extingits

- 392 - Recaptació loteries

- 399 - Ingressos diversos

- 402 - De l'Administració de l'Estat

- 403 - D'entitats autònomes de l'Estat

- 404 - De consorcis dependents de l'Estat

- 405 - D'empreses i ens públics de l'Estat

- 406 - De la Seguretat Social

- 407 - De fundacions del sector públic de l'Estat

- 410 - De la Generalitat, per finançar despeses de funcionament

- 430 - D'entitats autònomes administratives de la Generalitat i del Servei Català de la Salut

- 431 - D'entitats autònomes comercials i financeres de la Generalitat

- 440 - D'entitats de dret públic de la Generalitat sotmeses al règim jurídic privat

- 441 - De societats mercantils del sector públic de la Generalitat

- 442 - De consorcis del sector públic o adscrits de la Generalitat

- 443 - De fundacions del sector públic o adscrites de la Generalitat

- 444 - D'altres societats mercantils classificades AP-SEC de la Generalitat

- 445 - D'altres consorcis classificats AP-SEC de la Generalitat

- 446 - D'altres fundacions classificades AP-SEC de la Generalitat

- 448 - D'altres entitats participades pel sector públic de la Generalitat

- 449 - D'universitats públiques

- 450 - De comunitats autònomes

- 451 - De consorcis dependents d'altres CA

- 460 - D'ajuntaments

- 461 - De consorcis dependents de les corporacions locals

- 462 - De diputacions

- 463 - D'altres ens locals

- 470 - D'empreses privades

- 480 - De famílies

- 481 - De fundacions

- 482 - D'altres institucions sense fi de lucre i d'altres ens corporatius

- 493 - De la Unió Europea

- 499 - Altres transferències corrents de l'exterior

- 510 - Interessos de bestretes i préstecs

- 511 - Interessos de pòlisses de crèdit

- 520 - Interessos de comptes corrents

- 521 - Altres interessos de dipòsit

- 530 - Dividends

- 531 - Diferències positives d'operacions financeres

- 532 - Interessos de títols de deute

- 533 - Beneficis derivats de l'alienació d'actius financers

- 534 - Altres ingressos financers

- 540 - Lloguers

- 541 - Aprofitaments agraris, productes de concessions i aprofitaments especials

- 543 - Concessions administratives

- 544 - Altres ingressos patrimonials

- 600 - Alienació de terrenys i béns naturals

- 610 - Alienació d'edificis i altres construccions

- 620 - Alienació de maquinària, instalꞏlacions i utillatge

- 630 - Alienació de material de transport

- 640 - Alienació de mobiliari i estris

- 650 - Alienació d'equips de procés de dades i telecomunicacions

- 660 - Reversió de béns destinats a l'ús general

- 670 - Alienació d'altre immobilitzat material

- 680 - Alienació d'immobilitzat intangible

- 681 - Reintegrament per operacions de capital

- 690 - Ingressos per actuacions realitzades per compte de la Generalitat

- 691 - Ingressos per actuacions realitzades per compte d'entitats autònomes de la Generalitat i del Servei Català de la Salut

- 693 - Ingressos per actuacions realitzades per compte d'altres entitats del sector públic o adscrites de la Generalitat

- 694 - Ingressos per actuacions realitzades per compte d'altres entitats participades per la Generalitat

- 695 - Ingressos per actuacions realitzades per compte d'altres administracions que participen en l'entitat perceptora

- 696 - Ingressos per actuacions realitzades per compte d'altres administracions, empreses i ens

- 702 - De l'Administració de l'Estat

- 703 - D'entitats autònomes de l'Estat

- 704 - De consorcis dependents de l'Estat

- 705 - D'empreses i ens públics de l'Estat

- 706 - De la Seguretat Social

- 707 - De fundacions del sector públic de l'Estat

- 710 - De la Generalitat

- 730 - D'entitats autònomes administratives de la Generalitat i del Servei Català de la Salut

- 731 - D'entitats autònomes comercials i financeres de la Generalitat

- 740 - D'entitats de dret públic de la Generalitat sotmeses al règim jurídic privat

- 741 - De societats mercantils del sector públic de la Generalitat

- 742 - De consorcis del sector públic o adscrits de la Generalitat

- 743 - De fundacions del sector públic o adscrites de la Generalitat

- 744 - D'altres societats mercantils classificades AP-SEC de la Generalitat

- 745 - D'altres consorcis classificats AP-SEC de la Generalitat

- 746 - D'altres fundacions classificades AP-SEC de la Generalitat

- 748 - D'altres entitats participades pel sector públic de la Generalitat

- 749 - D'universitats públiques

- 750 - De comunitats autònomes

- 751 - De consorcis dependents d'altres CA

- 760 - D'ajuntaments

- 761 - De consorcis dependents de les corporacions locals

- 762 - De diputacions

- 763 - D'altres ens locals

- 770 - D'empreses privades

- 780 - De famílies

- 781 - De fundacions

- 782 - D'altres institucions sense fi de lucre i d'altres ens corporatius

- 793 - De la Unió Europea

- 799 - Altres transferències de l'exterior

- 801 - Reintegrament de deute en euros

- 802 - Reintegrament de deute en divises

- 810 - Reintegrament de préstecs i bestretes del sector públic o entitats adscrites de la Generalitat a llarg termini

- 811 - Reintegrament de préstecs i bestretes del sector públic o entitats adscrites de la Generalitat a curt termini

- 812 - Reintegrament de préstecs i bestretes fora del sector públic de la Generalitat a llarg termini

- 813 - Reintegrament de préstecs i bestretes fora del sector públic de la Generalitat a curt termini

- 814 - Reintegrament de préstecs al personal

- 815 - Rescabalament d'avals

- 820 - Devolució de dipòsits

- 821 - Devolució de fiances

- 830 - Aportacions de la Generalitat

- 831 - Aportacions de capital d'entitats autònomes de la Generalitat i del Servei Català de la Salut

- 832 - Aportacions de capital d'altres entitats del sector públic de la Generalitat

- 834 - Aportacions d'altres entitats classificades AP-SEC de la Generalitat

- 835 - Aportacions extraordinàries de la Generalitat i de la resta del sector públic per compensar pèrdues acumulades d'exercicis anteriors

- 840 - Aportacions de capital del sector públic de l'Estat

- 841 - Aportacions de capital del sector públic de Comunitats Autònomes

- 842 - Aportacions de capital d'ens i corporacions locals

- 843 - Aportacions de capital d'altres titulars

- 850 - Alienació de valors mobiliaris representatius del capital de societats de la Generalitat

- 851 - Alienació de valors mobiliaris representatius del capital d'altres societats

- 852 - Alienació de valors mobiliaris de renda fixa emesa per entitats de la Generalitat

- 853 - Alienació de valors mobiliaris de renda fixa d'altres entitats

- 860 - Realització d'altres inversions financeres

- 870 - Romanents de tresoreria d'exercicis anteriors

- 890 - Altres variacions d'actius financers

- 900 - Deute públic en euros

- 910 - Préstecs, bestretes i altres crèdits en euros a llarg termini

- 911 - Préstecs, bestretes i altres crèdits en euros a curt termini

- 912 - Préstecs i altres crèdits en euros d'entitats de crèdit a llarg termini

- 913 - Préstecs i altres crèdits en eurosd'entitats de crèdit a curt termini

- 920 - Deute públic en divises

- 921 - Préstecs en divises

- 930 - Fiances rebudes

- 931 - Dipòsits rebuts

- 950 - Altres variacions de passius financers a llarg termini

- 951 - Altres variacions de passius financers a curt termini

- 952 - Variacions per inversions de contractes de cartera de comptes de participació

Els subconceptes

L’últim nivell de definició de la naturalesa de l’ingrés és el subconcepte. El subconcepte està format per la quarta, la cinquena, la sisena i la setena posició del codi econòmic i es caracteritza per la seva doble funció:

- Completar el detall conceptual que ofereix el concepte pressupostari: el subconcepte serveix com a comptador per a cada definició del concepte.

EXEMPLE:

Dins del concepte 321, "Taxes", hi podem trobar:

I/320.0001 Taxes

I/320.0200 Taxes per serveis i activitats de caràcter general

I/320.0201 Taxes per la inscripció a convocatòries de selecció de personal

I/320.0300 Taxes per actuacions comunitàries i cíviques

I/320.0301 Taxes hotels d'entitats

…

- Servir d’element diferenciador d’una partida nominativa: les partides nominatives són les que contenen en la seva definició el nom de l'entitat que ha de rebre el crèdit consignat. Si l'entitat aprova els seus pressupostos a través del Parlament i figura en la Llei de pressupostos de la Generalitat, el seu codi orgànic s'utilitza com a subconcepte. És possible que una entitat que no formi part del pressupost de la Generalitat i que, per tant, no disposi de codi orgànic, constitueixi una partida nominativa. En aquest cas, el subconcepte serà del format numerador, com s'acaba de veure ara mateix.

EXEMPLE:

Dins el concepte 430, "D’entitats autònomes administratives de la Generalitat", hi podem trobar:

I/430.6030 A l'Escola d'Administració Pública de Catalunya

I/430.6050 A la Institució de les Lletres Catalanes

I/430.6080 A la Biblioteca de Catalunya

I/430.6100 Al Consell Català de l’Esport

…

Les subaplicacions

Finalment, els dos últims dígits del codi econòmic configuren la subaplicació. Aquests dos dígits serveixen per desglossar un ingrés concret segons els criteris que cada centre gestor pugui establir internament. Es tracta d’un nivell de gestió que no aprova el Parlament.