6. Estructura del pressupost: classificació de l'estat de les despeses

6.1 Documentació

6.2 Definició d'estructura

Per estructura pressupostària s'entén el model d’ordenació dels estats de despeses i d’ingressos del pressupost, d'acord amb determinats criteris de classificació.

Aquesta estructura s'ajustarà a la normativa que amb caràcter general es disposi per al sector públic de l’Estat.

Amb aquesta mesura es pretén homogeneïtzar les estructures dels pressupostos de l’Estat amb les dels pressupostos de les comunitats autònomes, per poder consolidar-los, segons l'article 21.3 de la Llei orgànica 8/1980, de 22 de setembre, de finançament de les comunitats autònomes (el concepte de consolidació s'explica a la unitat 8 d'aquests materials).

L'article 30.3 del Text refós de la Llei de finances públiques de Catalunya diu:

Les estructures pressupostàries es publiquen cada any en l'ordre d'elaboració dels pressupostos i són genèriques i comunes per a totes les entitats que han d'elaborar el pressupost.

6.3. La classificació de l'estat de despeses

Segons l'article 30.2 del Text refós de la Llei de finances públiques de Catalunya:

6.3.1 La classificació orgànica

Concepte

La classificació orgànica mostra l’estructura interna i la forma en què s’organitza l’Administració per al compliment de les seves missions. Permet conèixer quin òrgan és el responsable de la pressupostació i posterior execució dels diferents programes de despesa als quals s’han assignat unes dotacions econòmiques concretes.

Configuració

La configuració del codi orgànic varia segons l'organisme que estigui identificant:

ADMINISTRACIÓ GENERAL (SUBSECTOR GENERALITAT)

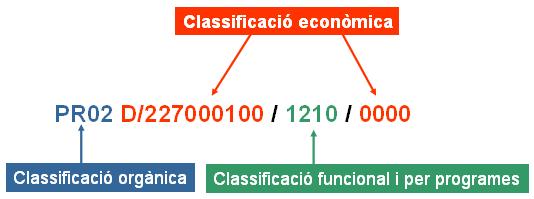

Formalment, la classificació orgànica està configurada per un codi de quatre caràcters que al llarg del temps ha anat canviant per adaptar-se a la realitat de cada moment. Actualment és un codi alfanumèric de quatre posicions: les dues primeres defineixen la secció pressupostària amb dues lletres i les dues últimes defineixen el servei pressupostari amb dos números.

| SECCIÓ | SERVEI | ||

|---|---|---|---|

| PR | 02 | PRESIDÈNCIA | SECRETARIA DEL GOVERN |

| EN | 07 | EDUCACIÓ | SECRETARIA DE POLÍTIQUES EDUCATIVES |

| SA | 04 | SALUT | DIRECCIÓ GENERAL DE SALUT PÚBLICA |

ADMINISTRACIÓ INSTITUCIONAL (RESTA DE SUBSECTORS)

El codi orgànic dels ens que configuren l’Administració institucional està format per quatre caràcters numèrics. Configuren l’Administració institucional els següents subsectors, dels quals es mostren alguns exemples de les entitats que en formen part:

Entitats autònomes administratives

6010 Institut Català de les Dones

6030 Escola d’Administració Pública de Catalunya

Entitats autònomes comercials i financeres

6230 Entitat Autònoma de Jocs i Apostes (EAJA)

6210 Entitat Autònoma del Diari Oficial i de Publicacions de la Generalitat

Entitats de dret públic de la Generalitat sotmeses a l'ordenament jurídic privat i altres ens públics

6360 Ferrocarrils de la Generalitat de Catalunya

6760 Institut Català de les Empreses Culturals

Societats mercantils

6260 Corporació Catalana de Mitjans Audiovisuals, SA

6340 Teatre Nacional de Catalunya, SA

Consorcis

7520 Consorci per a la Normalització Lingüística

8250 Hospital Clínic i Provincial de Barcelona

Fundacions

8780 Fundació La Marató de TV3

8220 Fundació Privada per a l'Escola Superior de Música de Catalunya

↑ 6.3. La classificació de l'estat de despeses | ↑ Índex de la unitat

6.3.2 La classificació econòmica

Concepte

La classificació econòmica ordena les despeses segons la seva naturalesa econòmica i mostra l'objecte de la despesa, és a dir, en què es gasta. La classificació econòmica, per tant:

- mostra la naturalesa de la despesa que s'efectua, i

- respon a la pregunta: EN QUÈ es gasta?

Desglossament

La classificació econòmica es pot desglossar en:

Format

El codi que defineix la classificació econòmica està configurat per la lletra D i nou posicions numèriques.

La primera posició numèrica determina el capítol; les dues primeres posicions numèriques, l’article; i les tres primeres, el concepte. El grup format per la quarta, cinquena, sisena i setena posició defineix el subconcepte. Les set primeres posicions formen l’aplicació i les dues últimes posicions marquen la subaplicació.

Els capítols

L’agrupació més genèrica en què es pot ordenar la despesa és la dels capítols. El capítol està determinat per la primera posició del codi econòmic. En l’estat de despeses hi trobem nou capítols:

- Capítol 1. Remuneracions de personal

- Capítol 2. Despeses de béns corrents i de serveis

- Capítol 3. Despeses financeres

- Capítol 4. Transferències corrents

- Capítol 5. Fons de contingència d’execució pressupostària

- Capítol 6. Inversions reals

- Capítol 7. Transferències de capital

- Capítol 8. Variacions d’actius financers

- Capítol 9. Variacions de passius financers

CAPÍTOL 1. REMUNERACIONS DE PERSONAL

S’aplicaran en aquest capítol les despeses següents:

- Tot tipus de retribucions del personal al servei de la Generalitat, per raó del treball realitzat.

- Cotitzacions obligatòries als ens gestors del sistema de previsió social.

- Diverses despeses de naturalesa social realitzades en compliment de les disposicions vigents.

CAPÍTOL 2. DESPESES DE BÉNS CORRENTS I DE SERVEIS

Aquest capítol recull els recursos destinats a atendre les despeses corrents en béns i serveis, necessaris per a l’exercici de les activitats de l’Administració de la Generalitat, les entitats autònomes i els altres ens públics, que no signifiquin un increment de capital o del patrimoni públic. Són imputables a aquest capítol les despeses originades per l’adquisició de béns que reuneixin algunes de les característiques següents:

- Ser béns fungibles.

- Tenir una vigència previsiblement inferior a l’exercici pressupostari.

- No ser susceptibles d’inventariar.

- Ser, en principi, despesa recurrent.

No s’imputaran als crèdits d’aquest capítol les despeses destinades a satisfer qualsevol tipus de retribució pels serveis prestats o treballs realitzats pel personal dependent dels departaments, les entitats autònomes o altres ens públics.

CAPÍTOL 3. DESPESES FINANCERES

El capítol 3 agrupa les depeses provinents de:

- La càrrega financera per interessos de tot tipus de deutes i préstecs emesos, contrets o assumits per la Generalitat, les seves entitats autònomes o altres ens públics, tant en euros com en divises.

- Despeses d’emissió, modificació i cancel·lació dels deutes esmentats.

- Càrrega financera per interessos de tot tipus de fiances i dipòsits constituïts.

- Altres rendiments implícits i diferències de canvi.

- Despeses bancàries derivades de la gestió dels pagaments que efectua l’Administració de la Generalitat.

CAPÍTOL 4. TRANSFERÈNCIES CORRENTS

S’hi inclouen les transferències, les subvencions i els ajuts que el destinatari utilitzarà per finançar les seves operacions corrents.

- S’entén per transferència qualsevol aportació dinerària que faci l’Administració de la Generalitat a favor d’entitats autònomes o altres ens públics dependents o vinculats, o bé a favor de corporacions i ens locals, que es destinin a finançar globalment les operacions corrents de cada ens en l’àmbit propi de les seves competències.

- S’entén per subvencions i ajuts les aportacions dineràries per operacions de despesa corrent que faci l’Administració de la Generalitat a persones físiques o jurídiques sense contraprestació directa dels beneficiaris amb finalitats de foment, promoció o protecció. També s’hi inclouen les subvencions o els ajuts en espècie de caràcter corrent, referits a béns o serveis que s’adquireixen o es contracten amb l’única finalitat de lliurar-los als beneficiaris.

- S'entén per operació corrent la despesa que conceptualment coincideix amb alguna de les definicions dels capítols 1 al 4 de l'estat de despeses del pressupost.

CAPÍTOL 5. FONS DE CONTINGÈNCIA D'EXECUCIÓ PRESSUPOSTÀRIA

Es tracta d’un fons de reserves destinat a atendre despeses no previstes inicialment en el pressupost i que puguin sorgir al llarg de l’exercici. La dotació i la gestió del crèdit destinat a aquest fons és competència exclusiva del Departament d'Economia i Hisenda.

El fons de contingència va néixer l’any 2004 en el marc de les lleis d’estabilitat pressupostària. La seva finalitat és poder afrontar o suavitzar l’impacte que sobre la despesa i el dèficit tenen les caigudes imprevistes dels ingressos o els increments inesperats de la despesa. El volum total del fons sol representar entre un 1 % i un 3 % del total de les despeses pressupostàries i, en cas que la seva aplicació no sigui necessària, es destina a reduir el volum d’endeutament existent.

CAPÍTOL 6. INVERSIONS REALS

En aquest capítol s’hi inclouen les despeses realitzades directament per l’Administració de la Generalitat, les seves entitats autònomes i altres ens públics, destinades a la creació o l'adquisició de béns o de naturalesa material o immaterial de capital, així com les destinades a l’adquisició de béns de naturalesa inventariable necessaris per al funcionament operatiu dels serveis.

CAPÍTOL 7. TRANSFERÈNCIES DE CAPITAL

Inclou les despeses per transferències, subvencions i ajuts concedits sense contraprestació directa per l'Administració de la Generalitat i les seves entitats públiques per finançar, les operacions de capital dels preceptors. S'imputen a l'article corresponent en funció del perceptor.

- Es considera subvenció quan l'aportació dinerària es destina a finançar operacions de l'ens perceptor amb caràcter finalista, que responguin al foment d'una activitat pública o interès social o a la promoció d'una finalitat pública.

- Es considera transferència quan l'aportació es destina a finançar globalment les operacions de l'ens perceptor en l'àmbit propi de les seves competències i que, en principi, no estan afectades per una activitat o projecte específic. Tanmateix, també es consideraran transferències aquelles aportacions dineràries entre diferents administracions públiques o agents de la mateixa administració destinades a finançar actuacions concretes del receptor en el marc de les funcions que tingui atribuïdes.

- Es considera ajut l'aportació dinerària sense caràcter finalista destinada a les persones físiques i jurídiques que tenen dret a rebre-la d'acord amb la normativa legal.

S’hi inclouen les transferències, les subvencions i els ajuts que el destinatari utilitzarà per finançar les seves operacions de capital en forma d'inversions de caràcter permanent.

CAPÍTOL 8. VARIACIONS D'ACTIUS FINANCERS

En aquest capítol s’hi inclouen els crèdits destinats a l’adquisició d’actius financers, que puguin ser representats en títols valors, anotacions en compte, contractes de préstecs o qualsevol altre document que inicialment els reconegui. S'hi inclouen, també, els crèdits destinats a la constitució de dipòsits i fiances.

CAPÍTOL 9. VARIACIONS DE PASSIUS FINANCERS

En aquest capítol s'hi inclouen els crèdits destinats a l'abonament dels passius financers. Són passius financers l'amortització de deutes emesos, contrets o assumits per la Generalitat i els seus organismes públics, ja siguin en euros o en divises, ja siguin a curt o a llarg termini.

Agrupació dels capítols per tipologia de despesa

Els capítols, conceptualment, es poden agrupar en tres tipologies de despesa i dues procedències, sense efecte en la codificació econòmica. L'import del fons de contingència no es pot classificar en cap tipologia, ja que inicialment no se sap quina destinació tindrà.

| Capítol | Descripció | Tipologia | Procedència |

|---|---|---|---|

| I | Remuneracions del personal | Despesa corrent | Despesa no financera |

| II | Despeses de béns corrents i de serveis | ||

| III | Despeses financeres | ||

| IV | Transferències corrents | ||

| V | Fons de contingència | ||

| VI | Inversions reals | Despesa de capital | |

| VII | Transferències de capital | ||

| VIII | Actius financers | Despesa financera | Despesa financera |

| IX | Passius financers |

Els articles

L’article constitueix la segona agrupació que es pot efectuar en el codi econòmic i està format per les seves dues primeres posicions. L’article pressupostari significa un nivell superior quant al grau de concreció de la naturalesa de la despesa, sobretot si es compara amb el que proporciona el capítol:

- 10 - ALTS CÀRRECS

- 11 - PERSONAL EVENTUAL

- 12 - PERSONAL FUNCIONARI

- 13 - PERSONAL LABORAL

- 15 - INCENTIUS AL RENDIMENT I ACTIVITATS EXTRAORDINÀRIES

- 16 - ASSEGURANCES I COTITZACIONS SOCIALS

- 17 - PENSIONS I ALTRES PRESTACIONS SOCIALS

- 20 - LLOGUERS I CÀNONS

- 21 - CONSERVACIÓ I REPARACIÓ

- 22 - MATERIAL, SUBMINISTRAMENTS I ALTRES

- 23 - INDEMNITZACIONS PER RAÓ DEL SERVEI

- 24 - DESPESES DE PUBLICACIONS

- 25 - PRESTACIÓ DE SERVEIS AMB MITJANS ALIENS

- 30 - DESPESES FINANCERES DEL DEUTE PÚBLIC EN EUROS

- 31 - DESPESES FINANCERES DELS PRÉSTECS EN EUROS

- 32 - DESPESES FINANCERES DEL DEUTE PÚBLIC EN DIVISES

- 33 - DESPESES FINANCERES DELS PRÉSTECS EN DIVISES

- 34 - ALTRES DESPESES FINANCERES

- 40 - AL SECTOR PÚBLIC ESTATAL

- 41 - A L'ADMINISTRACIÓ DE LA GENERALITAT

- 43 - A ENTITATS AUTÒNOMES DE LA GENERALITAT I SERVEI CATALÀ DE LA SALUT

- 44 - A ALTRES ENTITATS DEL SECTOR PÚBLIC O ADSCRITES, A UNIVERSITATS PÚBLIQUES I A ALTRES ENTITATS

- 45 - A COMUNITATS AUTÒNOMES

- 46 - A ENS I CORPORACIONS LOCALS

- 47 - A EMPRESES PRIVADES

- 48 - A FAMÍLIES, INSTITUCIONS SENSE FI DE LUCRE I ALTRES ENS CORPORATIUS

- 49 - A L'EXTERIOR

- 50 - FONS DE CONTINGÈNCIA

- 60 - INVERSIONS EN TERRENYS I BÉNS NATURALS

- 61 - INVERSIONS EN EDIFICIS I ALTRES CONSTRUCCIONS

- 62 - INVERSIONS EN MAQUINÀRIA, INSTALꞏLACIONS I UTILLATGE

- 63 - INVERSIONS EN MATERIAL DE TRANSPORT

- 64 - INVERSIONS EN MOBILIARI I ESTRIS

- 65 - INVERSIONS EN EQUIPS DE PROCÉS DE DADES I TELECOMUNICACIONS

- 66 - INVERSIONS EN BÉNS DESTINATS A L'ÚS GENERAL

- 67 - INVERSIONS EN ALTRE IMMOBILITZAT MATERIAL

- 68 - INVERSIONS EN IMMOBILITZAT INTANGIBLE

- 70 - AL SECTOR PÚBLIC ESTATAL

- 71 - A L'ADMINISTRACIÓ DE LA GENERALITAT

- 73 - A ENTITATS AUTÒNOMES DE LA GENERALITAT I AL SERVEI CATALÀ DE LA SALUT

- 74 - A ALTRES ENTITATS DEL SECTOR PÚBLIC O ADSCRITES, A UNIVERSITATS PÚBLIQUES I A ALTRES ENTITATS

- 75 - A COMUNITATS AUTÒNOMES

- 76 - A ENS I CORPORACIONS LOCALS

- 77 - A EMPRESES PRIVADES

- 78 - A FAMÍLIES, INSTITUCIONS SENSE FI DE LUCRE I ALTRES ENS CORPORATIUS

- 79 - A L'EXTERIOR

- 80 - ADQUISICIÓ DE DEUTE EN EUROS

- 81 - ADQUISICIÓ DE DEUTE EN DIVISES

- 82 - CONCESSIÓ DE PRÉSTECS I BESTRETES AL SECTOR PÚBLIC O ENTITATS ADSCRITES DE LA GENERALITAT

- 83 - CONCESSIÓ DE PRÉSTECS I BESTRETES FORA DEL SECTOR PÚBLIC DE LA GENERALITAT

- 84 - CONSTITUCIÓ DE DIPÒSITS I FIANCES

- 85 - ADQUISICIÓ DE PARTICIPACIONS EN SOCIETATS AMB CARÀCTER TEMPORAL

- 87 - APORTACIONS DE CAPITAL A ENTITATS DEL SECTOR PÚBLIC I A ALTRES ENTITATS PARTICIPADES

- 89 - ALTRES VARIACIONS D'ACTIUS FINANCERS

- 90 - AMORTITZACIÓ DEUTE PÚBLIC EN EUROS

- 91 - AMORTITZACIÓ PRÉSTECS i ALTRES CRÈDITS EN EUROS

- 92 - AMORTITZACIÓ DEUTE PÚBLIC EN DIVISES

- 93 - AMORTITZACIÓ PRÉSTECS I ALTRES CRÈDITS EN DIVISES

- 94 - DEVOLUCIÓ DE FIANCES I DIPÒSITS

- 95 - ALTRES VARIACIONS DE PASSIUS FINANCERS

Els conceptes

Continuant amb el procés d’aproximació a la naturalesa de la despesa, trobem el concepte pressupostari, format per les tres primeres posicions del codi econòmic.

El concepte determina força clarament el tipus de despesa a realitzar. A tall d’exemple es pot dir que de l’article 12, "despeses del personal funcionari", el concepte 120 recull les retribucions bàsiques i el 121 recull les complementàries, o que de l’article 22, "material, subministraments i altres", el concepte 220 correspon a material d’oficina, el 221 a subministraments corrents, el 222 a comunicacions, el 226 a despeses diverses, el 227 a treballs realitzats per altres empreses, etc.

- 100 - Alts càrrecs

- 110 - Personal eventual

- 120 - Retribucions bàsiques

- 121 - Retribucions complementàries

- 125 - Substitucions i eventualitats de personal funcionari

- 130 - Personal laboral

- 131 - Substitucions i eventualitats de personal laboral

- 132 - Personal laboral d'alta direcció i assimilat

- 150 - Incentius al rendiment

- 151 - Activitats extraordinàries

- 160 - Quotes socials

- 170 - Pensions

- 171 - Aportacions a plans de pensions

- 172 - Altres prestacions socials

- 173 - Despeses socials

- 200 - Lloguers i cànons de terrenys, béns naturals, edificis i altres construccions

- 201 - Lloguers i cànons de material de transport

- 202 - Lloguers i cànons d'equips per a procés de dades, programari i reprografia

- 203 - Lloguers i cànons d'altre immobilitzat material

- 204 - Altres lloguers i cànons

- 210 - Conservació, reparació i manteniment de terrenys, béns naturals, edificis i altres construccions

- 211 - Conservació, reparació i manteniment de material de transport

- 212 - Conservació, reparació i manteniment d'equips per a procés de dades, programari i reprografia

- 213 - Conservació, reparació i manteniment d'altre immobilitzat material

- 214 - Altres despeses de conservació, reparació i manteniment

- 215 - Aportacions a entitats del sector públic de la Generalitat per a la gestió dels serveis de conservació, manteniment i/o modernització d'edificacions i/o infraestructures.

- 216 - Tarifes a entitats del sector públic de la Generalitat per a la gestió dels serveis de conservació, manteniment i/o modernització d'edificacions i/o infraestructures.

- 220 - Material d'oficina

- 221 - Subministraments

- 222 - Comunicacions

- 223 - Transports

- 224 - Despeses d'assegurances

- 225 - Tributs

- 226 - Despeses diverses

- 227 - Treballs realitzats per persones físiques o jurídiques

- 228 - Serveis informàtics

- 230 - Dietes, locomoció i trasllats

- 231 - Altres indemnitzacions

- 232 - Ajuts al menjar

- 233 - Fons d'Acció Social

- 240 - Despeses de publicacions

- 251 - Prestació de serveis amb mitjans aliens

- 300 - Interessos del deute públic en euros

- 302 - Despeses d'emissió, modificació i cancelꞏlació del deute públic en euros

- 309 - Altres despeses financeres del deute públic en euros

- 310 - Interessos dels préstecs, bestretes i altres crèdits en euros

- 312 - Despeses d'emissió, modificació i cancelꞏlació dels préstecs en euros

- 319 - Altres despeses financeres dels préstecs en euros

- 320 - Interessos del deute públic en divises

- 322 - Despeses d'emissió, modificació i cancelꞏlació del deute públic en divises

- 323 - Diferències de canvi del deute públic en divises

- 329 - Altres despeses financeres del deute públic en divises

- 330 - Interessos dels préstecs en divises

- 332 - Despeses d'emissió, modificació i cancelꞏlació dels préstecs en divises

- 333 - Diferències de canvi dels préstecs en divises

- 339 - Altres despeses financeres dels préstecs en divises

- 340 - Altres despeses financeres

- 342 - Comissions i altres despeses bancàries

- 349 - Altres despeses financeres

- 400 - A l'Administració de l'Estat

- 401 - A l'Instituto Nacional de la Seguridad Social

- 402 - A entitats autònomes de l'Estat

- 403 - A empreses públiques i altres ens públics de l'Estat

- 404 - A consorcis dependents de l'Estat

- 409 - A altres ens dependents del sector públic estatal

- 410 - A l'Administració de la Generalitat

- 430 - A entitats autònomes administratives de la Generalitat i Servei Català de la Salut

- 431 - A entitats autònomes comercials i financeres de la Generalitat

- 440 - A entitats de dret públic de la Generalitat sotmeses al règim jurídic privat

- 441 - A societats mercantils del sector públic de la Generalitat

- 442 - A consorcis del sector públic o adscrits de la Generalitat

- 443 - A fundacions del sector públic o adscrites de la Generalitat

- 444 - A altres societats mercantils classificades AP-SEC de la Generalitat

- 445 - A altres consorcis classificats AP-SEC de la Generalitat

- 446 - A altres fundacions classificades AP-SEC de la Generalitat

- 447 - A altres entitats classificades AP-SEC de la Generalitat

- 448 - A altres entitats participades pel sector públic de la Generalitat

- 449 - A universitats públiques

- 450 - A comunitats autònomes

- 451 - A consorcis dependents d'altres CA

- 459 - A altres ens dependents de comunitats autònomes

- 460 - A corporacions locals

- 461 - A consorcis dependents de les corporacions locals

- 462 - Transferències al Conselh Generau dera Val d'Aran

- 463 - Fons de gestió de residus

- 464 - Pla Únic d'Obres i Serveis de Catalunya

- 469 - A altres ens dependents de corporacions locals

- 470 - A empreses privades

- 473 - Fons de gestió de residus

- 479 - Compensació de tarifes per l'ús d'infraestructures

- 480 - A famílies

- 481 - A fundacions

- 482 - A altres institucions sense fi de lucre i a altres ens corporatius

- 483 - Premis

- 484 - A centrals sindicals

- 485 - Actuacions d'àmbit social amb càrrec a l'assignació de l'IRPF

- 488 - Concerts educatius

- 489 - Farmàcia (receptes mèdiques)

- 490 - A l'exterior

- 500 - Fons de Contingència

- 600 - Inversions en terrenys i béns naturals

- 603 - Inversions per contractes d'arrendament financer en terrenys i béns naturals

- 610 - Inversions en edificis i altres construccions

- 611 - Aportacions a entitats del sector públic de la Generalitat per inversions en edificis per compte d'aquesta o de les seves entitats

- 612 - Tarifes a entitats del sector públic de la Generalitat per inversions en edificis per compte d'aquesta o de les seves entitats.

- 613 - Inversions per contractes d'arrendament financer en edificis i altres construccions

- 620 - Inversions en maquinària, instalꞏlacions i utillatge

- 623 - Inversions per contractes d'arrendament financer en maquinària, instalꞏlacions i utillatge

- 630 - Inversions en material de transport

- 633 - Inversions per contractes d'arrendament financer en material de transport

- 640 - Inversions en mobiliari i estris

- 641 - Aportacions a entitats del sector públic de la Generalitat per inversions en mobiliari i estris per compte d'aquesta o de les seves entitats

- 643 - Inversions per contractes d'arrendament financer en mobiliari i estris

- 650 - Inversions en equips de procés de dades i telecomunicacions .

- 653 - Inversions per contractes d'arrendament financer en equips de procés de dades i telecomunicacions

- 660 - Inversions en béns destinats a l'ús general

- 661 - Aportacions a entitats del sector públic de la Generalitat per inversions en infraestructures per compte d'aquesta o de les seves

- 662 - Tarifes a entitats del sector públic de la Generalitat per inversions en infraestructures per compte d'aquesta o de les seves entitats.

- 670 - Inversions en altre immobilitzat material

- 673 - Inversions per contractes d'arrendament financer en altre immobilitzat material

- 680 - Inversions en immobilitzat intangible

- 683 - Inversions per contractes d'arrendament financer en immobilitzat intangible

- 700 - A l'Administració de l'Estat

- 701 - A l'Instituto Nacional de la Seguridad Social

- 702 - A entitats autònomes de l'Estat

- 703 - A empreses públiques i altres ens públics de l'Estat

- 709 - A altres ens dependents del sector públic estatal

- 710 - A l'Administració de la Generalitat

- 730 - A entitats autònomes administratives de la Generalitat i al Servei Català de la Salut

- 731 - A entitats autònomes comercials i financeres de la Generalitat

- 740 - A entitats de dret públic de la Generalitat sotmeses al règim jurídic privat

- 741 - A societats mercantils del sector públic de la Generalitat

- 742 - A consorcis del sector públic o adscrits de la Generalitat

- 743 - A fundacions del sector públic o adscrites de la Generalitat

- 744 - A altres societats mercantils classificades AP-SEC de la Generalitat

- 745 - A altres consorcis classificats AP-SEC de la Generalitat

- 746 - A altres fundacions classificades AP-SEC de la Generalitat

- 747 - A altres entitats classificades AP-SEC de la Generalitat

- 748 - A altres entitats participades pel sector públic de la Generalitat

- 749 - A universitats públiques

- 750 - A comunitats autònomes

- 759 - A altres ens dependents de comunitats autònomes

- 760 - A corporacions locals

- 762 - Pla Únic d'Obres i Serveis de Catalunya

- 763 - Ajuts danys catastròfics i actuacions urgents

- 764 - A altres ens dependents de corporacions locals

- 765 - Transferències al Conselh Generau dera Val d'Aran

- 770 - A empreses privades

- 780 - A famílies

- 781 - A fundacions

- 782 - A altres institucions sense fi de lucre i a altres ens corporatius

- 785 - Actuacions d'àmbit social amb càrrec a l'assignació de l'IRPF

- 790 - A l'exterior

- 800 - Adquisició de deute en euros

- 810 - Adquisició de deute en divises

- 820 - Concessió de préstecs i bestretes al sector públic o entitats adscrites de la Generalitat a llarg termini

- 821 - Concessió de préstecs i bestretes al sector públic o entitats adscrites de la Generalitat curt termini

- 830 - Concessió de préstecs i bestretes fora del sector públic de la Generalitat a llarg termini

- 831 - Concessió de préstecs i bestretes de qualsevol tipus de deute no documentada en títols valors a curt termini

- 840 - Dipòsits constituïts

- 841 - Fiances constituïdes

- 850 - Adquisició de participacions en societats amb caràcter temporal

- 870 - Aportacions de capital a entitats autònomes, Servei Català de la Salut i entitats de dret públic de la Generalitat

- 871 - Aportacions de capital a societats mercantils del sector públic de la Generalitat

- 872 - Aportacions de capital a consorcis del sector públic o adscrits de la Generalitat

- 873 - Aportacions de capital a fundacions del sector públic de la Generalitat

- 874 - Aportacions de capital a altres societats mercantils classificades AP-SEC de la Generalitat

- 875 - Aportacions de capital a altres consorcis classificats AP-SEC de la Generalitat

- 876 - Aportacions de capital a altres entitats participades

- 879 - Aportacions extraordinàries de la Generalitat i de la resta del sector públic per compensar pèrdues acumulades d'exercicis

- 890 - Altres variacions d'actius financers

- 891 - Aportacions per inversions en contractes de cartera de comptes de participació

- 900 - Cancelꞏlació de deute públic en euros

- 910 - Amortització de préstecs, bestretes i altres crèdits en euros a llarg termini

- 911 - Amortització de préstecs, bestretes i altres crèdits en euros a curt termini

- 912 - Amortització de préstecs i altres crèdits en euros d'entitats de crèdit a llarg termini

- 913 - Amortització de préstecs i altres crèdits en euros d'entitats de crèdit a curt termini

- 920 - Amortització de deute públic en divises

- 930 - Amortització de préstecs en divises

- 940 - Devolució de fiances rebudes

- 941 - Devolució de dipòsits rebuts

- 950 - Altres variacions de passius financers a llarg termini

- 951 - Altres variacions de passius financers a curt termini

Els subconceptes

L’últim nivell de definició de la naturalesa de la despesa és el subconcepte. El subconcepte està format per la quarta, la cinquena, la sisena i la setena posició del codi econòmic i es caracteritza per la seva doble funció:

- Completar el detall conceptual que ofereix el concepte pressupostari: el subconcepte serveix com a comptador per a cada definició del concepte.

EXEMPLE:

Dins del concepte 227, "treballs realitzats per altres empreses", hi podem trobar:

227.0001 Neteja i sanejament

227.0002 Seguretat

227.0003 Valoracions i peritatges

227.0004 Processos electorals i consultes populars

227.0005 Estudis i dictàmens

…

- Servir d’element diferenciador d’una partida nominativa: les partides nominatives són les que contenen en la seva definició el nom de l'entitat que ha de rebre el crèdit consignat. Si l'entitat aprova els seus pressupostos a través del Parlament i figura en la Llei de pressupostos de la Generalitat, el seu codi orgànic s'utilitza com a subconcepte. És possible que una entitat que no formi part del pressupost de la Generalitat i que, per tant, no disposi de codi orgànic, constitueixi una partida nominativa. En aquest cas, el subconcepte serà del format numerador, com s'acaba de veure ara mateix.

EXEMPLE:

Dins el concepte 430, "A entitats autònomes administratives de la Generalitat", hi podem trobar:

D/430.6030 A l'Escola d'Administració Pública de Catalunya

D/430.6050 A la Institució de les Lletres Catalanes

D/430.6080 A la Biblioteca de Catalunya

D/430.6100 Al Consell Català de l’Esport

…

Les aplicacions

L'aplicació pressupostària és la suma del concepte i el subconcepte. És al nivell d'aplicació que el Parlament aprova la Llei de pressupostos.

Les subaplicacions

Finalment, els dos últims dígits del codi econòmic configuren la subaplicació. Aquests dos dígits serveixen per desglossar una despesa concreta segons els criteris que cada centre gestor pugui establir internament. Es tracta d’un desglossament en l'àmbit de la gestió i que, per tant, no aprova el Parlament.

EXEMPLE:

Si en un edifici hi ha dos ascensors i una escala mecànica i es vol controlar la despesa que generen, es pot desglossar l'aplicació 210.0001, "Conservació, reparació i manteniment de terrenys, béns naturals, edificis i altres construccions", de la manera següent:

D/210.0001.01 Manteniment ascensor 1

D/210.0001.02 Manteniment ascensor 2

D/210.0001.03 Manteniment escala mecànica

Origen del crèdit

A partir de l’exercici pressupostari del 2010, al format de la partida pressupostària s'hi afegeix una barra i quatre dígits. És el que s'anomena origen del crèdit:

L’origen del crèdit, com el seu nom indica, proporciona informació sobre la procedència dels crèdits pressupostaris a mesura que es va executant el pressupost. Els crèdits pressupostaris poden tenir diverses procedències, però la més habitual és que s'aprovi en el pressupost inicial:

| Orígen | Descripció |

|---|---|

| 0000 | Pressupost inicial |

| 0002 | Transferències del Fons de contingència |

| 0012 | Ampliacions de crèdit |

| 0022 | Crèdits extraordinaris |

| 0032 | Suplements de crèdit |

| 0042 | Generacions de crèdit amb ingrés de l'exercici corrent (Document IIIP) |

| 0052 | Generacions de crèdit sense ingrés i sense condicionar (Document IISC) |

| 0062 | Generacions condicionades sense ingrés (Document IICD) |

| 0072 | Generacions amb ingrés del darrer trimestre de l'exercici anterior (Document IIIP) |

| 2000 | Romanents 2000 finalistes |

| 2001 | Romanents 2001 finalistes |

| … | |

| 2013 | Romanents 2013 finalistes |

| NF13 | Romanents 2013 no finalistes |

Amb aquesta classificació es pretén controlar que l’execució pressupostària dels crèdits s’ajusti al seu origen i, per tant, a la finalitat per a la qual van estar dotats.

↑ 6.3. La classificació de l'estat de despeses | ↑ Índex de la unitat

6.3.3 La classificació funcional i per programes

Concepte

L'objectiu de la classificació funcional i per programes és agrupar les despeses que es realitzen per obtenir una finalitat concreta (programa), independentment de quin és el centre gestor que la realitza i fins i tot sense considerar quina naturalesa té.

D’aquesta manera, el codi funcional assoleix un caràcter transversal, ja que permet agrupar les despeses dels diversos departaments i ens públics de la Generalitat, sempre que la seva finalitat sigui coincident.

Configuració

El codi funcional està format per tres dígits:

- El primer dígit correspon a l’àrea de despesa. Hi ha definides 9 àrees de despesa.

- El segon dígit correspon a la política de despesa. Hi ha definides 34 polítiques de despesa.

- I, finalment, el tercer dígit enumera el programa. Actualment hi ha definits 110 programes.

↑ 6.3. La classificació de l'estat de despeses | ↑ Índex de la unitat

6.3.4 La classificació territorial

L’article 30.2 del Text refós de la Llei de finances públiques de Catalunya expressa: “L’estat de despeses reunirà la classificació orgànica, funcional i econòmica i per programes. S’hi inclourà la classificació territorial per àmbits comarcals i supracomarcals, quan escaigui, de les despeses d’inversió.”

És a dir, les despeses corresponents als capítols 6 i 7 que puguin ser imputades a un territori seran codificades a fi de ser tractades i formaran part de l’annex d’inversions reals (AIR).

* Classificació orgànica de les inversions reals

↑ 6.3. La classificació de l'estat de despeses | ↑ Índex de la unitat

6.4 El pressupost per programes

S’ha explicat abans que l’estructura del pressupost està composta per una triple classificació:

- La classificació orgànica (QUI?),

- La classificació econòmica (EN QUÈ?), i

- La classificació funcional o per programes (PER A QUÈ?).

La diferent vinculació entre cadascuna d’aquestes tres classificacions definirà el funcionament intern del pressupost administratiu (clàssic) enfront del pressupost per programes.

6.4.1 El pressupost administratiu o clàssic

El pressupost administratiu o clàssic posa en relleu la unió entre la classificació orgànica i l’econòmica, i deixa la classificació funcional o per programes en un segon terme, com un element necessari, atesa la seva obligada existència segons el Text refós de la Llei de finances públiques de Catalunya.

Aquesta tipologia pressupostària ofereix, com a conseqüència d’aquesta unió, informació sobre qui és el responsable d’una despesa pressupostada i sobre la naturalesa econòmica d'aquesta, i deixa com a element residual la seva finalitat (cal recordar que, dins d’una mateixa partida pressupostària, els crèdits estan vinculats funcionalment i, per tant, per realitzar qualsevol moviment d’imports d’un programa a un altre no cal cap mena de modificació pressupostària; fins i tot, si el que es vol és regularitzar els imports negatius que es poden produir com a conseqüència de l’execució, només cal fer un traspàs de crèdits).

6.4.2 El pressupost per programes

En canvi, el pressupost per programes posa l'èmfasi en la relació entre el centre gestor i el programa pressupostari, i relega la classificació econòmica —la naturalesa de la despesa— al paper d’element de classificació necessari per realitzar les operacions comptables que calen per complir els objectius dels programes pressupostaris de cada centre gestor.

Aquest senzill canvi en les relacions entre les tres classificacions del pressupost comporta la generació d’un nou sistema d’elaboració del pressupost i la incorporació d’uns objectius i uns mecanismes de seguiment de la seva execució.