9. Crèdits pressupostaris: concepte i formació de les bosses de vinculació

El preàmbul de la Llei 20/2005, de 29 de desembre, de pressupostos de la Generalitat de Catalunya per al 2006 s'emmarca en un context de millora i racionalització del conjunt del procés pressupostari, en un sistema d'elaboració i gestió dels pressupostos més orientat als objectius i als resultats, i afegeix:

Així doncs, a fi de flexibilitzar algunes de les rigideses innecessàries per a l'execució pressupostària, s'ha redefinit el concepte de crèdit pressupostari.

9.1 Concepte de crèdit pressupostari

D’ençà de l’entrada en vigor de la Llei 20/2005, de 29 de desembre, de pressupostos de la Generalitat de Catalunya per al 2006, la definició del concepte de crèdit pressupostari ha sofert un canvi transcendental. Fins a l’any 2005, un crèdit pressupostari es podia definir com cadascuna de les partides en què estava configurat el pressupost, de tal manera que la partida definia l’òrgan que gastava, la naturalesa econòmica de la despesa i el programa a què s’aplicava.

A partir de la Llei 20/2005 i, per tant, del pressupost per al 2006, apareix una nova concepció del concepte de crèdit pressupostari, ja que aquesta Llei fa possible –seguint l'article 3– vincular ("lligar amb un vincle legal", segons la definició del diccionari de l'Institut d'Estudis Catalans) les partides pressupostàries que compleixen les condicions establertes en l’article esmentat. És a dir:

Per tant, quan l’article 35 del Text refós de la Llei de finances públiques de Catalunya, en els apartats 1 i 2, defineix el caràcter limitatiu i vinculant dels crèdits pressupostaris…

2. Els crèdits consignats als estats de despeses del pressupost tenen un abast limitatiu i, en conseqüència, no es podran adquirir compromisos en quantia superior als seus imports.”

… s’haurà d’entendre que aquesta limitació s’ha d’aplicar al conjunt dels crèdits entesos com a bosses de vinculació.

9.2 Formació de les bosses de vinculació

9.2.1 Vinculacions

L’article 5 de la Llei de pressupostos per al 2023 defineix les regles per formar els crèdits pressupostaris. Com a norma general els crèdits pressupostaris, per poder ser vinculats, han de complir quatre regles bàsiques:

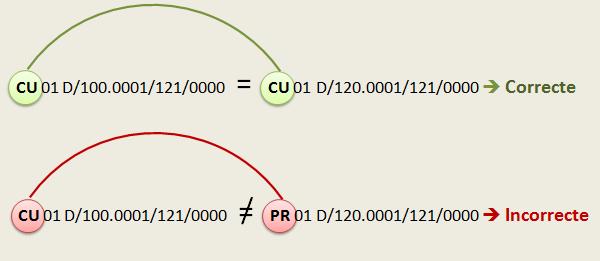

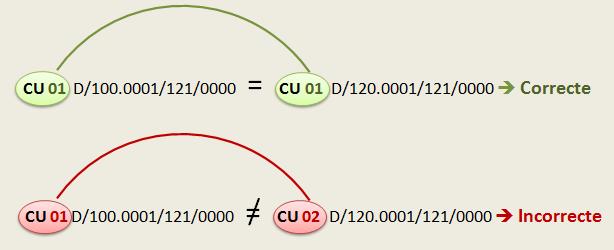

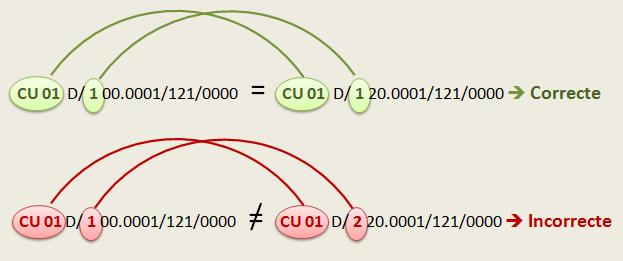

1a. Han de pertànyer a la mateixa secció pressupostària, és a dir, han de ser d'un mateix departament (no es poden vincular crèdits de diferents departaments).

2a. Han de pertànyer també al mateix servei pressupostari, és a dir, han de ser crèdits d'una mateixa direcció general o secretaria sectorial d'un departament (no es poden vincular crèdits de direccions generals diferents).

3a. Han de ser partides del mateix capítol pressupostari (les partides del capítol 1, despeses de personal, només es poden vincular amb altres partides del capítol 1, i així successivament per a la resta de capítols pressupostaris).

4a. Finalment, les partides han de tenir el mateix programa pressupostari (les partides del programa 121 Direcció i administració generals només es poden vincular amb altres partides del mateix programa, i també per als altres programes pressupostaris).

Aquestes 4 regles tenen diverses excepcions, com es veurà a continuació en explicar l'aplicació de l'article 5 de la llei de pressupostos.

Capítol 1. Despeses de personal

Els crèdits autoritzats vinculen per servei i capítol, llevat de:

- Els articles 15 i 17, que vinculen per servei i concepte.

- L'article 16, que vincula per secció o entitat i concepte, excepte a la secció «Parlament de Catalunya», que vincula per servei i concepte.

Capítol 2. Despeses de béns corrents i serveis

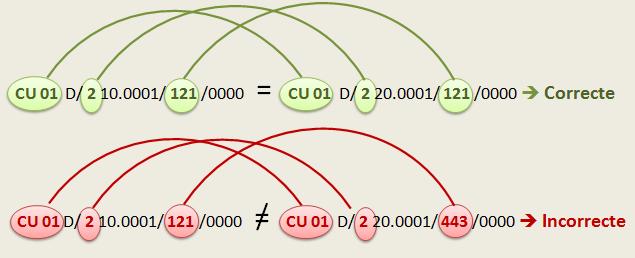

Els crèdits autoritzats vinculen per servei, programa i capítol, llevat de:

- Els conceptes:

- 226, «Despeses diverses», i

- 251, «Prestació de serveis amb mitjans aliens»,

que vinculen per servei, programa i concepte.

- Les aplicacions:

- 200.0001, «Lloguers i cànons mitjançant Infraestructures de la Generalitat de Catalunya, SA»;

- 200.0003, «Lloguers derivats d'altres drets de superfície»;

- 203.0002, «Prestacions derivades de concessions administratives»;

- 226.0002, «Atencions protocol·làries i representatives»;

- 227.0004, «Processos electorals i consultes populars»;

- 227.0015, «Processos de participació ciutadana»,

que vinculen per servei, programa i aplicació.

- Els crèdits de la secció «Deute», que vinculen per servei, programa i capítol amb independència de l'origen del crèdit.

Capítol 3. Despeses financeres

Pel que fa al capítol 3, els crèdits autoritzats vinculen per servei, programa i capítol, llevat de la secció «Deute», que manté aquesta vinculació amb independència de l'origen del crèdit.

Capítol 4. Transferències corrents

Pel que fa al capítol 4, els crèdits autoritzats vinculen per servei, programa i capítol, llevat de:

- les transferències nominatives;

- de les aplicacions:

- 464.0001, «Pla únic d'obres i serveis de Catalunya», i

- 489.0001, «Farmàcia (receptes mèdiques)»,

- i de la partida pressupostària PO 01 D/470.0001/521, «A empreses privades»,

que vinculen per servei, programa i aplicació,

- i del concepte 488, «Concerts educatius»,

que vincula per servei, programa i concepte.

Capítol 5. Fons de contingència d'execució pressupostària

Quant al capítol 5, els crèdits autoritzats vinculen per servei, programa i capítol.

Capítol 6. Inversions reals

Pel que fa al capítol 6, els crèdits autoritzats vinculen per servei, programa i capítol, llevat de les aportacions nominatives per inversions i de les aplicacions

- 600.0002, "Pensions de censos emfitèutics constituïts sobre terrenys i béns naturals", i

- 610.0003, "Pensions de censos emfitèutics constituïts sobre edificis i altres construccions",

que vinculen per servei, programa i aplicació.

Capítol 7. Transferències de capital

Quant al capítol 7, els crèdits autoritzats vinculen per servei, programa i capítol, llevat de:

- les transferències nominatives,

- de l’aplicació 762.0001, «Pla únic d’obres i serveis de Catalunya»,

- i de la partida pressupostària PO01 D/770.0001/521 "A empreses privades"

que vinculen per servei, programa i aplicació.

Capítol 8. Variacions d'actius financers

Pel que fa al capítol 8, els crèdits autoritzats vinculen per servei, programa i article, llevat de:

- la secció «Deute», que manté aquesta vinculació amb independència de l'origen del crèdit, i

- de les aportacions de capital nominatives,

que vinculen per servei, programa i aplicació.

Capítol 9

Pel que fa al capítol 9, els crèdits autoritzats vinculen per servei, programa i capítol, llevat de:

- la secció «Deute», que manté aquesta vinculació amb independència de l'origen del crèdit.

9.2 Formació de les bosses de vinculació | ↑ Índex de la unitat

9.2.2 Per què es creen les bosses de vinculació

En el pressupost orientat als resultats, el que té més importància és obtenir els resultats prèviament definits en els corresponents programes pressupostaris. Per aquest motiu, el valor que aporta la classificació econòmica del pressupost, és a dir, identificar la naturalesa de la despesa, passa a un segon terme i es converteix en un mecanisme d'ordenació de la despesa per naturalesa sense valor decisori. En el pressupost per programes o orientat als resultats, les classificacions orgànica i per programes marquen la pauta.

Aquest fet permet poder donar a la classificació econòmica un caràcter més flexible, amb la intenció de facilitar l'obtenció dels resultats definits en el pressupost. I el mecanisme que s'empra per flexibilitzar la gestió són les bosses de vinculació.

Els crèdits pressupostaris ja no són les aplicacions o les partides: són les bosses de vinculació. Per tant, per dur a terme tots els moviments que el gestor econòmic hagi de fer dins una mateixa bossa de vinculació, no caldrà l'autorització de ningú: els podrà fer sempre que hi hagi saldo a la bossa.

Amb tot, hi ha algunes partides que la Llei de pressupostos no permet que es vinculin a cap altra, com la de les atencions protocol·làries i representatives (226.0002) o la de processos electorals i consultes populars (227.0004). Aquestes partides són especialment "sensibles" i no s'ha volgut que tinguin una despesa desmesurada, més enllà del que va aprovar el Parlament de Catalunya. Si estiguessin vinculades a una bossa genèrica, es podria anar fent despesa i arribar a superar el crèdit aprovat pel Parlament i sense el vistiplau del Departament d'Economia i Hisenda. En aquest cas, com que no estan vinculades, si se'n vol ampliar el crèdit, s'haurà de fer una transferència de crèdit, que ha de ser aprovada pel Departament d'Economia i Hisenda.

9.2 Formació de les bosses de vinculació | ↑ Índex de la unitat

9.2.3 Les bosses de vinculació dels crèdits finançats amb fons finalistes i afectats

Els crèdits de despeses finançats amb fons finalistes i afectats autoritzats en els pressupostos per al 2022 de la Generalitat, del Servei Català de la Salut i de les entitats autònomes administratives vinculen per codi de finançament, servei, programa i capítol, amb independència de l'origen del crèdit.

S'exceptuen d'aquesta regla general els apartats següents:

- Els crèdits corresponents a les despeses de personal, que vinculen segons hem explicat, amb independència del codi de finançament.

- Els crèdits pressupostats finançats amb ingressos finalistes identificats amb un codi FXXX i els cofinançats amb recursos propis, identificats amb un codi GXXX, que vinculen en conjunt i s'agrupen en la mateixa bossa de vinculació, per servei, programa i capítol.

- Els crèdits provinents de generacions sense ingrés condicionades, que vinculen atenent l'origen del crèdit (0062).

- Els crèdits pressupostats finançats amb ingressos finalistes procedents del Fons Europeu Agrícola de Garantia Agrària (FEAGA) i del Fons Europeu Agrícola de Desenvolupament Rural (Feader), i els crèdits finançats amb ingressos afectats del Fons Climàtic (AVEHIC-FC) i del Fons de Patrimoni Natural (AVEHIC-FNP), que vinculen per codi de finançament i secció.

- Els crèdits de la despesa TIC finançats amb recursos propis o finalistes de les aplicacions:

- 222.0002, «Solucions TIC CTTI - Connectivitat»;

- 228.0003, «Solucions TIC CTTI - Serveis recurrents»;

- 228.0004, «Solucions TIC CTTI - Evolutius recurrents»;

- 228.0005, «Solucions TIC CTTI - Projectes sota demanda»;

- 440.0002, «Solucions TIC CTTI - Serveis recurrents. Aportació per la gestió»;

- 650.0003, «Inversions en procés de dades. CTTI»;

- 650.0004 «Inversions en telecomunicacions. CTTI», i

- 653.0002, «Inversions per contractes d'arrendament financer en equips de procés de dades i telecomunicacions. CTTI»,

vinculen en conjunt i s'agrupen en la mateixa bossa de vinculació, per servei, programa i capítol, amb independència del codi de finançament, sens perjudici del que estableix l'article 17 amb relació a la gestió dels fons procedents del Mecanisme de Recuperació i Resiliència i dels fons React-EU.

- Els crèdits de les aportacions a Infraestructures de la Generalitat de Catalunya, SAU, finançats amb recursos propis o finalistes de les aplicacions:

- 215.6390, «Aportacions a Infraestructures.cat per a la gestió dels serveis de conservació, manteniment i/o modernització d'edificacions i/o infraestructures»;

- 216.6390, «Tarifes a Infraestructures.cat per a la gestió dels serveis de conservació, manteniment i/o modernització d'edificacions i/o infraestructures»;

- 611.6390, «Aportacions a Infraestructures de la Generalitat de Catalunya, SA, per inversions en edificis per compte de la Generalitat o de les seves entitats»;

- 612.6390, «Aportacions a Infraestructures de la Generalitat de Catalunya, SA, per inversions en edificis per compte de la Generalitat o de les seves entitats»;

- 661.6390, «Aportacions a Infraestructures de la Generalitat de Catalunya, SA, per inversions en infraestructures per compte de la Generalitat o de les seves entitats», i

- 662.6390, «Tarifes a Infraestructures de la Generalitat de Catalunya, SA, per inversions en infraestructures per compte de la GC o de les seves entitats»,

vinculen en conjunt i s'agrupen en la mateixa bossa de vinculació, per servei, programa i article, amb independència del codi de finançament, sens perjudici del que estableix l'article 17 amb relació a la gestió dels fons procedents del Mecanisme de Recuperació i Resiliència i dels fons React-EU.

- Els crèdits pressupostats que s'identifiquen amb els codis CLIMÀTIC i PATNATURAL vinculen per codi de finançament i secció.

- Els crèdits autoritzats per:

- ampliació

- crèdit extraordinari

- suplement de crèdit

- i els crèdits finançats amb transferències del Fons de Contingència

vinculen, per regla general, amb el nivell de desagregació amb què es consignin en els estats de despeses, llevat dels crèdits ampliats en concepte de quotes a la Seguretat Social, que vinculen per secció o entitat i concepte, d'acord amb el que estableix el capítol 1.

- Els crèdits autoritzats per incorporació de romanent i per generació vinculen, per regla general, d'acord amb els criteris de l'apartat 1 o 2, segons que es tracti de crèdits corresponents a recursos generals o de crèdits finalistes o afectats, llevat dels crèdits generats a partir d'ampliacions de crèdit autoritzades de conformitat amb l'article 10.1.d o amb l'article 10.2.h, que vinculen amb independència de l'origen del crèdit

- La Direcció General de Pressupostos pot establir, excepcionalment, altres nivells de vinculació per als crèdits ampliats, generats, incorporats o transferits, per raons motivades i justificades.

- Independentment de la vinculació dels crèdits del pressupost, la classificació orgànica per serveis, la classificació funcional per programes, la classificació econòmica per aplicacions i l'origen del crèdit s'han d'utilitzar per al registre comptable de les operacions de despesa en el moment de l'execució del pressupost i en els expedients de modificacions pressupostàries de la Generalitat, del Servei Català de la Salut i de les entitats autònomes administratives.

9.2 Formació de les bosses de vinculació | ↑ Índex de la unitat