11. Procediments especials d'execució de les despeses: els pagaments a justificar periòdics i esporàdics

11.1 Concepte

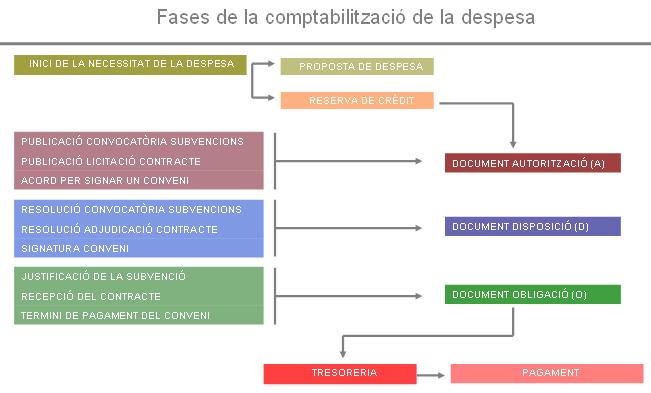

Tal com s'ha exposat, el procediment habitual d'execució de la despesa és el que s'inicia amb la proposta de la despesa, seguida de la reserva del crèdit i, a partir de la incoació de l'expedient, la comptabilització pressupostària seguint les fases del procediment de l'expedient administratiu (autorització en el moment de la incoació, disposició quan s'adjudica i obligació d'acompliment de l'encàrrec per part del tercer). Finalment, la Tresoreria formalitzarà el pagament.

Però a vegades aquest procediment no es pot seguir i cal abonar el pagament corresponent sense haver formalitzat les fases pressupostàries prèvies, és a dir, sense que s’hagi pogut aportar la documentació justificativa necessària abans de realitzar les corresponents autorització, disposició, obligació i proposta de pagament.

Aquest tipus de pagaments es realitzen en efectiu o a través de targetes de crèdit o de dispositius de lectura telemàtica (autopistes). Per poder-los efectuar, doncs, s’ha de disposar de diners en metàl·lic.

Així, els pagaments a justificar són lliuraments en metàl·lic de crèdits que fa l’Administració per atendre pagaments freqüents o reiteratius i d’escassa quantia destinats habitualment a despeses corrents en béns i serveis, o per atendre necessitats ocasionals que no tinguin continuïtat durant l’exercici i que no puguin ser satisfetes mitjançant el tràmit normal de pagaments.

Els conceptes de despesa que es poden utilitzar amb relació als manaments de despesa a justificar renovables són:

1. Conservació, reparació i manteniment de terrenys, béns naturals, edificis i altres construccions.

2. Conservació, reparació i manteniment de material de transport.

3. Conservació, reparació i manteniment d'equips per processar dades, programari i reprografia.

4. Conservació, reparació i manteniment d'altres elements de l'immobilitzat material.

5. Altres despeses de conservació, reparació i manteniment.

6. Material d'oficina, inclosa la subscripció a publicacions i l'adquisició de publicacions per via telemàtica.

7. Subministraments.

8. Despeses postals, missatgeria i altres de similars.

9. Tributs que no està previst gestionar en l'aplicació corporativa de gestió patrimonial de la Generalitat.No hi estan inclosos els tributs i les sancions de les entitats locals de Catalunya ni les sancions de trànsit del Servei Català de Trànsit.

10. Serveis de suport a centres i a col·lectius per millorar l'atenció personalitzada a col·lectius amb necessitats especials.

11. Adquisició de mostres per realitzar valoracions, peritatges i activitats vinculades a la funció inspectora i de control.

12. Adquisició de llicències informàtiques no incloses en les solucions TIC del Centre de Telecomunicacions i Tecnologies de la Informació (CTTI).

13. Dietes. Únicament els conceptes inclosos en dietes pels quals no es pot diferir el pagament, com són els peatges d'autopistes o despeses similars, bestretes de dietes i bitllets de transport de personal que no és alt càrrec.

14. Altres despeses:

- 1. Despeses d'escassa quantia sobrevingudes derivades de l'organització d'exposicions, certàmens i altres activitats de promoció

- 2. Atencions protocol·làries i representatives

- 3. Despeses que requereixin pagaments en línia relatives a campanyes de publicitat, difusió i campanyes institucionals

- 4. Pagament de costes i, quan s'escaigui, execucions de sentències judicials

- 5. Despeses d'escassa quantia sobrevingudes derivades de l'organització de reunions i conferències

- 6. Despeses d'escassa quantia sobrevingudes derivades de l'organització d'oposicions i proves selectives

- 7. Despeses que requereixin pagaments en línia en relació amb la formació de les persones que treballen a l'Administració pública.

- 8. Despeses per serveis bancaris

- 9. Despeses que requereixin pagaments en línia d'inscripció com a soci o una altra figura a organismes o a entitats de caràcter associatiu

- 10. Altres despeses diverses excepcionals que no responguin als conceptes anteriors i no es puguin satisfer mitjançant la tramitació ordinària de comptabilització de les obligacions i el seu pagament posterior

En tot cas, són sempre provisions de fons que es lliuren en previsió d’unes determinades despeses.

11.2 Les habilitacions

La persona titular de la secció pressupostària o de l'entitat o l'òrgan en qui delegui pot crear una nova habilitació en el seu àmbit pressupostari i ordenar l'obertura d'un compte corrent en una entitat bancària amb aquesta finalitat, prèvia autorització de la direcció general competent en l'àmbit de la tresoreria de la Generalitat, que n'ha d'establir els requisits.

La sol·licitud d'autorització ha d'incloure la proposta dels mitjans de pagament a utilitzar i s'ha d'acompanyar de la documentació justificativa corresponent.

El nomenament dels habilitats o de les habilitades d'una secció pressupostària o d'una entitat el realitza la persona titular d'aquestes o l'òrgan en qui delegui, que ha de comunicar aquesta circumstància a la direcció general competent en l'àmbit de la tresoreria de la Generalitat i a la Intervenció General.

Els habilitats o les habilitades resten obligades davant la hisenda de la Generalitat a justificar l'aplicació de les quantitats rebudes en els terminis establerts en la normativa vigent, a formar i rendir els comptes justificatius i els registres comptables necessaris, així com salvaguardar els fons rebuts amb aquesta finalitat.

11.3 Marc legal

Decret legislatiu 3/2002, de 24 de desembre, pel qual s’aprova el Text refós de la Llei de finances públiques de Catalunya (article 50).

Article 50 (modificat per la Llei 7/2004: es modifica el paràgraf 2 de l'article i s'hi afegeix el paràgraf 6):

Els manaments de pagament que no puguin anar acompanyats dels documents justificatius quan s’expedeixin tenen el caràcter de manaments a justificar, sens perjudici de l’aplicació que calgui als crèdits pressupostaris corresponents. Els lliuraments de fons poden tenir el caràcter de renovables, d’acord amb les normes següents:

- a) La renovació s’efectua per l’import justificat, de manera que la quantitat lliurada romangui fixa al llarg de l’exercici.

- b) Abans del lliurament de fons, s’ha d’efectuar la retenció del crèdit en els conceptes pressupostaris per als quals se sol·licita.

- c) El règim de funcionament i els conceptes pressupostaris que es poden utilitzar han d’ésser fixats per ordre del Departament de la Vicepresidència i d’Economia i Hisenda.

Els perceptors d’aquests manaments quedaran obligats a justificar en el termini de tres mesos l’aplicació de les quantitats rebudes.

En el curs del mes següent a la data d’aportació dels documents justificatius a què es refereixen els apartats anteriors d’aquest article, es produirà l’aprovació o rectificació del compte feta per l’autoritat competent.

11.4 Manaments de pagament a justificar

Tal com diu l’article 1 de l’Ordre del Departament d’Economia i Finances ECO/245/2021, de 22 de desembre, sobre el procediment a seguir per a la gestió, pagament i control de les provisions de fons a justificar, ed considera provisió de fons a justificar aquell instrument de gestió de la despesa consistent en un lliurament monetari de la tresoreria de la Generalitat a favor de persones habilitades a aquest efecte entre el personal de la Generalitat, per al pagament immediat de determinades despeses en béns corrents i serveis. La destinació dels fons ha de ser atendre i realitzar els pagaments d'obligacions corresponents a les despeses que, per la seva naturalesa o característiques, no poden seguir el procediment ordinari de reconeixement d'obligacions i pagament posterior.

Es diuen a justificar perquè els lliuraments corresponents no van acompanyats dels documents justificatius, que seran presentats posteriorment per la persona habilitada com a justificants de la despesa realitzada.

Els manaments de pagament que s’expedeixen amb caràcter a justificar poden ser de dos tipus:

- Renovables (fons de maniobra): són els manaments que lliuren provisions de fons a les persones habilitades per atendre pagaments freqüents o repetitius d’escassa quantia destinats a despeses corrents en béns i serveis. (Vegeu document FM)

- Esporàdics (J): són els manaments que lliuren provisions de fons a les persones habilitades per atendre necessitats ocasionals, que no tinguin continuïtat durant l’exercici i que no puguin ser satisfets amb el tràmit normal de pagament. (Vegeu document J)

11.5 Els pagaments a justificar renovables: els fons de maniobra

La quantia global màxima utilitzable per aquest tipus de pagaments a justificar és el 5% del total dels crèdits pressupostaris inicials de despesa del capítol II de la secció pressupostària o del pressupost de l'entitat corresponent. Pot ser modificat per la direcció general competent en l'àmbit de la tresoreria de la Generalitat per a un departament o entitat, o, amb caràcter general, per a tots els departaments i entitats, si les circumstàncies així ho requereixen i de manera motivada.

Les provisions són els imports lliurats temporalment a disposició de la persona habilitada i s’anomenen bestretes bimestrals. Amb caràcter general corresponen a la sisena part de les quantitats aprovades per la direcció general competent en l'àmbit de la tresoreria de la Generalitat per a tots els conceptes que havien estat proposats amb caràcter anual, abans de començar l’exercici, per cada departament. En principi, només són imputables a crèdits del capítol II.

Abans de lliurar la primera bestreta es fa la corresponent retenció cautelar per l'import de la totalitat de la proposta anual de despesa, en els crèdits per als quals es van sol·licitar els fons de maniobra. Aquestes retencions no cal que coincideixin exactament amb cadascun dels conceptes de despesa proposats, sinó que poden ser aplicades als principals conceptes pels quals es prevegi que es realitzaran les despeses o a qualsevol altre.

Els manaments de pagament són els documents que es fan cada bimestre fins a l’import de la bestreta bimestral.

Per a la justificació s'ha d'elaborar un compte justificatiu amb la relació de les despeses realitzades, acompanyat dels justificants corresponents. Aquest compte justificatiu ha d'estar signat per l'habilitat o l'habilitada i ha de tenir l'aprovació de la persona titular de la secció pressupostària o entitat corresponent, o de l'òrgan en qui ho delegui. L'anotació comptable de fons renovables s'ha de comptabilitzar contra la retenció cautelar.

La reposició: Amb la justificació adequada dels fons rebuts, s'ha de procedir a la reposició d'aquests a l'habilitat o l'habilitada. Aquesta reposició s'efectua per l'import justificat net de l'anotació comptable de fons renovables a favor de l'habilitació, de manera que la quantitat lliurada a l'habilitació romangui fixa al llarg de l'exercici.

L’última justificació de l’exercici es pot efectuar fins al 31 de desembre o l'ultim dia hàbil de l'exercici que es determini i seguint el procediment esmentat en els punts anteriors.

11.6 Peculiaritats de la gestió dels fons a justificar

Aquests fons a justificar es lliuren a comptes corrents autoritzats per a aquesta finalitat i tenen la consideració de fons públics.

Els interessos produïts no poden ser utilitzats per al pagament de despeses, sinó que s'han d'ingressar al Tresor a través dels comptes restringits d’ingressos.

Les persones habilitades poden disposar dels fons mitjançant els instruments financers següents:

- Transferència bancària

- Targeta de dèbit amb disposició limitada pel que fa al temps i la quantia

- Targeta de crèdit amb els límits i en els supòsits que determini la direcció general competent en matèria de

tresoreria.

- Xec bancari, que s’ha d’expedir a favor de la persona creditora directa

- Altres que autoritzi per la direcció general competent en l'àmbit de la tresoreria.

Les despeses i el pagament material per les persones habilitades amb càrrec a aquest fons han de ser amb càrrec a l’exercici per al qual van ser lliurats.

La documentació justificativa l’ha de custodiar l’òrgan a disposició de la Sindicatura de Comptes i de qualsevol altre òrgan de control.

11.7 Requisits de les factures

Els requisits de les factures justificatives són els mateixos que en els documents per al pagament en ferm (art. 72 del Reial decret 1098/2001, pel qual s'aprova el Reglament general de la Llei de contractes de les administracions públiques, actualment Llei de contractes del sector públic), però han d’anar acompanyades del corresponent rebut o acreditació del pagament:

- Número i en tot cas sèrie (la numeració ha de ser correlativa)

- Nom i cognoms o denominació social, NIF i domicili del proveïdor

- Nom del pagador: departament, adreça i NIF

- Concepte de la facturació

- Preu

- Albarà (si escau)

- Data i lloc d'emissió

- Detall i aplicació correcta dels impostos i les retencions (IVA, IRPF)

- Signatura